O firmie Pylon piszemy dość często - bo prowadzi ciekawy biznes, a poza tym na ogół osiąga dobre wyniki finansowe. Spółka wyróżnia się tym, że działa na rynku audio, mianowicie produkuje kolumny i głośniki oraz pokrewny osprzęt. Okazuje się więc, że w tej branży obecni są nie tylko międzynarodowi giganci - jak Sony czy Samsung - ale i relatywnie drobni przedsiębiorcy, którym udało się odnaleźć określoną niszę i bazę przekonanych klientów.

Wyroby spółki Pylon kupowane są m.in. w takich krajach jak Belgia, Francja, Norwegia, Rumunia, Włochy, Turcja czy Tajwan i Niemcy, a także w innych (oraz w Polsce). Firma zatrudnia 35 osób na pełne etaty. Głównym akcjonariuszem jest firma PH Maks sp. z o.o. (20,5 proc.) w kapitale i głosach, drugie miejsce ma Mariusz Jujka (11 proc.), czyli prezes.

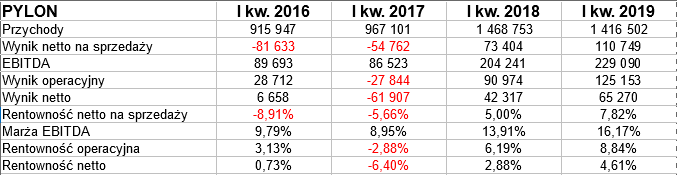

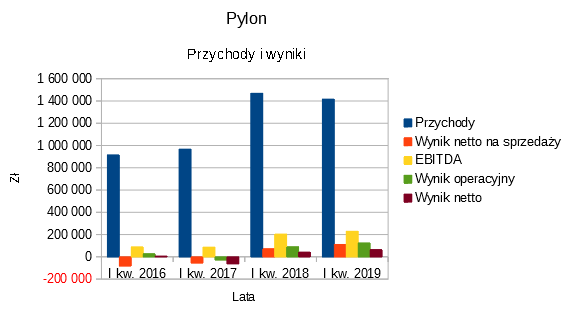

Spójrzmy na wyniki pierwszych kwartałów lat 2016 - 2019:

Przychody za początek roku 2019 to 1,416 mln zł, tj. 96,4 proc. obrotów notowanych rok wcześniej. W teorii to źle, że wpływy ze sprzedaży spadły - ale zauważmy, że np. zyski wyraźnie wzrosły. I tak np. wynik netto na sprzedaży podniósł się z 73,4 tys. zł do 110,7 tys. zł. Przełożyło się to na wzrost odpowiedniej rentowności z 5 proc. do 7,8 proc. Marża operacyjna skoczyła z 6,2 proc. do 8,8 proc., netto wykonano ruch z 2,9 proc. do 4,6 proc.

Wyniki te były zresztą znacznie lepsze niż w analogicznych okresach lat 2016 - 2017, gdy notowano straty na niektórych pozycjach.

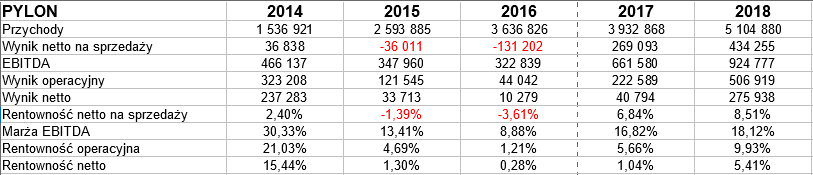

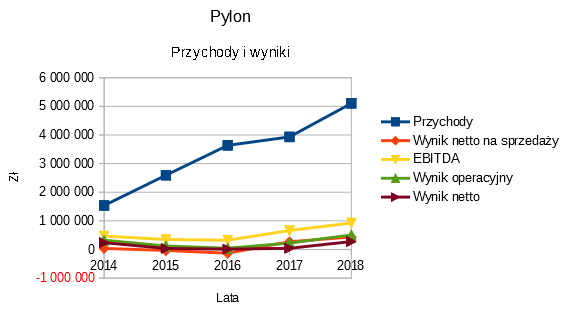

Szersze spojrzenie to wyniki lat 2014 - 2018:

Łatwo zauważyć, zwłaszcza na wykresie, że obroty rosną systematycznie z roku na rok. W 2018 wyniosły 5,10 mln zł, w relacji rocznej wzrosły o blisko 30 proc. Wynik netto wyniósł 276 tys. zł (rok wcześniej 41 tys. zł). Marża netto podniosła się w ten sposób z 1 proc. do 5,4 proc. Rentowność operacyjna poprawiła się z 5,7 proc. do 9,9 proc.

Ostatni raz marże lepsze niż w 2018 notowano w 2014, ale było to raczej wyjątkowe, zwłaszcza jeśli wziąć pod uwagę niski wówczas wynik netto na sprzedaży.

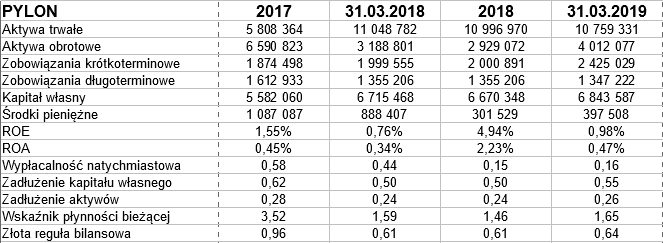

Zerknijmy na dane bilansowe:

Aktywa trwałe pod koniec marca 2019 opiewały na 10,76 mln zł, składały się one głównie z majątku rzeczowego (8,21 mln zł). Majątek obrotowy to ponad 4 mln zł, z czego 21,5 proc. to należności krótkoterminowe. Środki pieniężne to 397,5 tys. zł. W istocie największa część aktywów obrotowych to krótkoterminowe rozliczenia międzyokresowe (1,85 mln zł).

Wskaźnik płynności bieżącej lokuje się na niezłym poziomie 1,65 pkt. Ogólne zadłużenie to 26 proc. sumy bilansowej, nie jest wysokie. Gotówka pokrywa 16 proc. zobowiązań krótkoterminowych - znacznie mniejszy procent niż 31 marca 2018, ale w sumie nie jest najgorzej. Cash-flow w relacji rocznej był ujemny, ale w samym I kw. 2019 był dodatni. Co do złotej reguły bilansowej, to nie jest spełniona, kapitał własny pokrywa tylko ok. 2/3 aktywów trwałych. ROE i ROA, zwroty z kapitału i aktywów, w I kw. 2019 wyniosły 0,98 proc. i 0,47 proc., były wyższe niż rok wcześniej.

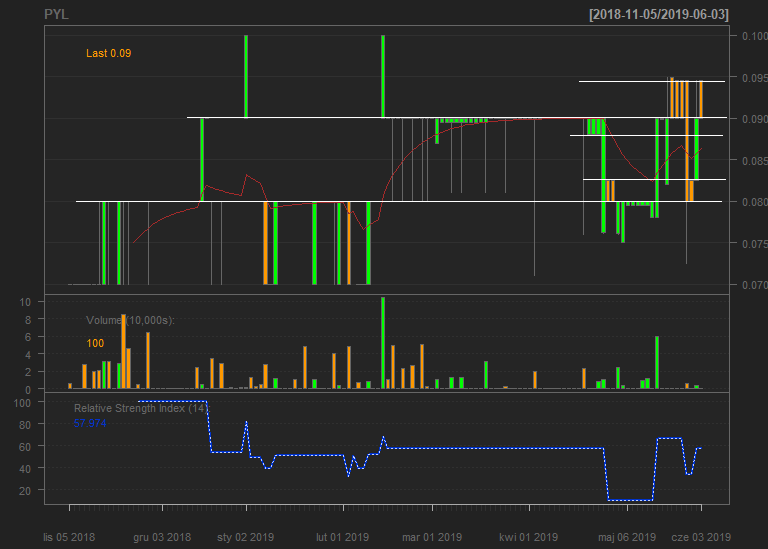

Jak się gra akcjami tej firmy na NewConnect?

W pewnym sensie obraz to od dawna - przynajmniej od jesieni 2018 - konsolidacja w rejonie od 0,07 zł do 0,10 zł. Niestety, tak naprawdę oznacza to dość przypadkowe wahania w pasie trzech groszy, czyli bardzo wąskim i na niskich poziomach.