NewConnectofobia - czyli dlaczego TFI boją się małego parkietu

- Utworzono: wtorek, 04, wrzesień 2012 15:38

Jak wynika z ustawy o funduszach inwestycyjnych, TFI może być wyłącznie spółka akcyjna z siedzibą na terytorium RP, która uzyskała zezwolenie Komisji Nadzoru Finansowego i której przedmiotem działalności jest wyłącznie tworzenie funduszy inwestycyjnych oraz zarządzanie nimi, reprezentowanie ich wobec osób trzecich i zarządzanie zbiorczym portfelem papierów wartościowych.

Niemniej jednak, działalność ta może zostać rozszerzona m.in. o zarządzanie cudzym pakietem papierów wartościowych na zlecenie, a także o doradztwo w zakresie obrotu papierami wartościowymi.

Pierwsze w Polsce towarzystwo funduszy inwestycyjnych (wtenczas – zgodnie z obowiązującą ustawą – nazywanych funduszami powierniczymi) powstało w 1992 r., kolejne dopiero w 1995 r. Dziś, jak podaje KNF, funkcjonuje ich 51.

Od dość dawna możemy spotkać się z opiniami, iż TFI coraz chętniej spoglądają na spółki notowane na NewConnect. „Biorąc pod uwagę poprawiającą się atrakcyjność tego rynku, czyli coraz niższy stosunek szacowanego ryzyka do potencjalnego zysku notowanych tam papierów, rozważamy dopuszczenie takiej możliwości w niektórych produktach” – mówił w 2010 r. dyrektor ds. marketingu w PKO TFI. „Na NewConnect coraz częściej znajdują się spółki, na których można relatywnie dużo zarobić bez brania na siebie ryzyka inwestycyjnego dużo wyższego niż na rynku głównym GPW” – zaznaczał w tym samym czasie wiceprezes Ipopema TFI, funduszu który już wtedy miał w swoim portfelu firmę notowaną na alternatywnym parkiecie.

Gdy cofniemy się kolejne dwa lata wstecz – do 2008 r. – zobaczymy, że wówczas sytuacja taka była nie do pomyślenia. Wtedy dla uznanych funduszy rynek ten oznaczał grę nie wartą świeczki. Skąd takie przekonanie? Za głównego winowajcę uznawana jest niska płynność walorów i w pewnej mierze mniejsza (niż na głównym parkiecie GPW) przejrzystość emitentów – takie odpowiedzi najczęściej padały 2-3 lata temu. Pojawiały się także opinie, żeduża i stale rosnąca liczba uczestników dużego parkietu sprawiała, iż TFI nie szukały celów inwestycyjnych na NewConnect, choćby dlatego, że nadzorowanie takich inwestycji wymaga znacznie więcej pracy.

A jak sytuacja wygląda dzisiaj? Aby fundusz zainwestował w spółkę, musi ona nie tylko być zdrowa operacyjnie, ale przede wszystkim dawać potencjał wzrostu. W wypadku firm niepublicznych oraz notowanych na rynku alternatywnym, należy dużo wnikliwiej zbadać możliwość wyjścia z inwestycji, a także dołożyć określone dyskonto za płynność, która to w dalszym ciągu jest najcięższym zarzutem stawianym małemu parkietowi. Ponadto, wiele towarzystw jednogłośnie zaznacza, że należałoby zaostrzyć kryteria związane z debiutem oraz zwiększyć przejrzystość emitentów. Przedstawiciel Ipopema TFI dodatkowo podkreśla zbyt niską ochronę akcjonariuszy oraz fakt, że „wiele spółek jest tak skonstruowanych, że ich wycena jest dla inwestora nieatrakcyjna”. W tym towarzystwie emitenci z małego parkietu stanowią zaledwie margines – decyzje o zakupie akcji podejmował inny zespół. Po restrukturyzacji sprzedano udziały tych spółek, które rozczarowały: nie spełniły prognoz i nie zrealizowały zapowiedzi. W portfelu pozostawiono jedynie te, o których „jesteśmy przekonani, że mają potencjał”.

Mimo, iż z roku na rok rośnie zainteresowanie krajowych TFI lokowaniem kapitału na rynku alternatywnym, to udział tych inwestycji w portfelach funduszy wciąż pozostaje minimalny. W połowie 2011 r., zdaniem zarządzających towarzystwami, na NewConnect coraz częściej znajdowano spółki, na których można było relatywnie dużo zarobić, przy ryzyku tylko trochę wyższym niż na rynku głównym GPW. W tamtym czasie najczęściej wybierali oni emitentów, którzy funkcjonowali już od jakiegoś czasu i poszukiwali finansowania na dalszy rozwój bądź też w niedalekiej perspektywie zamierzali wejść na duży parkiet. W pierwszym półroczu minionego roku zaangażowanie funduszy inwestycyjnych w NewConnect wzrosło o blisko 20 proc. Na koniec czerwca w portfelach funduszy znajdowały się akcje ok. 40 spółek (o łącznej wartości ponad 260 mln) notowanych na alternatywnym rynku, którego kapitalizacja jest na poziomie 7 mld zł, co odpowiadało niespełna 4 proc. wartości wszystkich firm na tym parkiecie. Niestety wciąż wielu inwestorów instytucjonalnych jest nastawionych sceptycznie wobec tego rynku.

Grzegorz Łęchota z BPH TFI bez namysłu wymienia cechy, które musi posiadać emitent, aby jego fundusz był zainteresowany lokowaniem w nim kapitału: ciekawy, wiarygodny, z dobrymi perspektywami rozwoju i wynikami finansowymi. Ponadto, zwraca on uwagę na wiarygodność zarządu spółki, jej dotychczasowe sukcesy, udokumentowany potencjał wzrostu, np. za pomocą patentów. Branża nie jest według niego tak istotna, jak odpowiedni pomysł inwestycyjny oraz stosowne proporcje zwrotu do ryzyka. Wychodzi on bowiem z założenia, że ze względu na mniejszą płynność, zwrot powinien być większy.

Ipopema zaznacza konieczność zwiększenia przejrzystości poprzez bardziej precyzyjny obowiązek informacyjny, zaś AgioFubds TFI w największym stopniu zwraca uwagę na wysoką rentowność i zrozumiały model działalności, dobre przepływy pieniężne oraz rosnący rynek, na którym rozwija się firma. „W tym momencie skupiamy się na branży defensywnej” – mówi Zbigniew Kowalczyk, doradca inwestycyjny.

Pod koniec ubiegłego roku mogliśmy spotkać się z opiniami, iż na rynku NewConnect istnieje szansa na zyski większe niż na głównym parkiecie oraz że pod względem poziomu ryzyka zaciera się różnica pomiędzy parkietami GPW. Zaczęto również zaznaczać coraz mniejsze znaczenie tego, gdzie spółka jest notowana oraz znaczną istotność branży w jakiej działa. Spotkać można się było z opiniami, iż alternatywny rynek ma szansę stać się atrakcyjny dla funduszy na naprawdę szeroką skalę, kiedy tylko poprawi się koniunktura.

Co jeszcze powinno się zmienić, aby TFI chętniej inwestowały w młodszą siostrę GPW? „Wydaje się konieczne pozbycie się z parkietu śmieci” – mówi Zbigniew Kowalczyk z AgioFunds TFI S.A. Robert Boczar z BNP Paribas TFI dodaje, że pożądany jest: „wymóg informacyjny, który spółka musiałaby spełnić przy wejściu oraz będąc już uczestnikiem parkietu”. Ponadto przydałoby się „pokrycie przez domy maklerskie czy brokerów, jak to jest w przypadku spółek z dużego parkietu. Dzięki ich monitoringowi mamy raporty, co pozwala zaoszczędzić czas” – tłumaczy dalej Boczar. Podkreśla, że „nie mamy zasobów – ludzi i czasu – do analizowania spółek z NewConnect”, a że wyznaje zasadę Buffetta „inwestuj w to, co znasz” – nie bierze pod uwagę tego rynku, choć nie wyklucza, że mogą na nim funkcjonować przedsiębiorstwa spełniające wymagania BNP Paribas TFI.

Fundusze private equity, dla których NewConnect stanowi główny rynek działalności, postanowiły przejąć inicjatywę i nie czekać na ożywienie gospodarcze. W celu przyciągnięcia i zachęcenia TFI do poszukiwania okazji na rynku alternatywnym, zaczęły one motywować zarządy spółek, w których mają udziały, do spotkań i zapoznawania się z towarzystwami oraz oczywiście podjęły próby zainteresowania ich biznesem, który prowadzą.

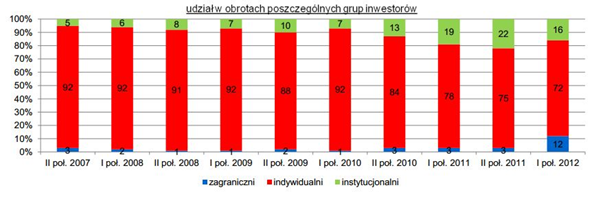

Zaledwie nieco ponad jedną piątą obrotów na tym parkiecie generują inwestorzy instytucjonalni, a mogłoby się wydawać, że tak ryzykowny rynek jest dla nich stworzony. Struktura podmiotów zapewniających kapitał emitentom w dalszym ciągu zdominowana jest przez indywidualnych akcjonariuszy. Co prawda w minionych pięciu latach wyraźnie zauważamy wzrost udziału inwestorów instytucjonalnych z poziomu 5 proc. w II połowie 2007 r. do 22 proc. po koniec 2011 r., jednak wciąż podchodzą oni niezwykle ostrożnie do spółek z małej giełdy.

Bez wątpienia na przełomie lat zmienił się stosunek TFI do rynku NewConnect. Widocznie wzrasta wartość realizowanego przez nie obrotu akcjami, który w połowie 2011 roku stanowił niemal 140 proc. wyniku z analogicznego okresu 2010 roku, a w pierwszym półroczu 2012 r. obserwujmy 4-krotny wzrost udziału inwestorów zagranicznych. Możemy zatem przypuszczać, iż rozwój rynku kapitałowego reprezentowanego przez spółki z małej giełdy będzie sprzyjał wzrostowi zaangażowania inwestorów instytucjonalnych na alternatywnym parkiecie, co znajdzie swoje odzwierciedlenie tak w obrotach za 2012 r., jak i w latach następnych. Dzięki temu powoli, acz nieustanie umacnia się pozycja tego parkietu, co w długoterminowej perspektywie przełoży się na wzrost wiarygodności ASO wśród przedstawicieli rynku kapitałowego. Warto pamiętać, że im większe będzie zaangażowanie inwestorów instytucjonalnych, tym i płynność będzie większa. A więc, skąd strach przed alternatywnym parkietem?

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

- Obroty

- *

- Wzrosty

- Spadki

Reklama