Polman nadal nisko

- Utworzono: piątek, 14, listopad 2014 06:10

Akcje znajdującej się na NewConnect Polman S.A. nalezą do ogona najmniej płynnych spółek na „małym parkiecie”. Ich kurs także w ostatnim czasie nie radzi sobie najlepiej, pomimo tego, że sytuacja Spółki prezentuje się ostatnio przyzwoicie.

Polman powstał jeszcze w 1986 roku. Na początku firma trudniła się świadczeniem profesjonalnych usług porządkowych, a także sprzedażą środków i urządzeń do utrzymania czystości. Na swej witrynie Spółka informuje, że była prekursorem powstania nowoczesnej i profesjonalnej branży usług porządkowych i czyszczącym na rodzimym rynku.

Emitent obecnie zajmuje się przedsięwzięciami w obszarze czyszczenia przemysłowego z wykorzystaniem nowoczesnych technologii, wraz z pracami wspierającymi, dotyczącymi utrzymania sprawności przemysłowych instalacji technologicznych, bieżących i okresowych konserwacji instalacji oraz wszelkich, pozostałych prac remontowo-naprawczych. Głównymi zleceniodawcami są firmy z branży petrochemicznej, chemicznej, elektrociepłowniczej, spożywczej oraz papierniczej. Ofertę Spółki uzupełnia dystrybucja profesjonalnego sprzętu sprzątającego, a także akcesoriów i chemii obiektowej, choć obecnie segment ten ulega stopniowemu wygaszaniu.

Z papierami Polman na rynku mamy do czynienia w zasadzie od samego początku 2008 roku. Emitent zadebiutował na alternatywnym rynku akcji GPW 10 stycznia tamtego okresu. Rozpatrując kurs akcji należy jednak wskazać, że w listopadzie 2010 roku zdecydowano się na dokonanie splitu w stosunku 1:10. Walory zadebiutowały po 3,2 zł, więc po splicie byłby to poziom 32 groszy. Na przełomie ostatnich lat kurs Spółki podlegał sporym wahaniom. Patrząc na wykres w szerokiej perspektywie ewidentnie widać na nim formację podwójnego szczytu. W tym roku doszło do przebicia linii szyi, co powoduje, że zasięg spadku to nawet okolice minimów z przełomu 2008 i 2009 roku. Faktycznie, w ostatnim czasie kurs dość mocno stracił i na ostatnim zamknięciu (które miało miejsce 7 listopada) kurs obniżył się do 0,08 zł.

W akcjonariacie Spółki dominują jej twórcy – Piotr Krawczyk oraz Mariusz Nowak, czyli odpowiednio wiceprezes i prezes zarządu. Pierwszy z nich posiada 52,12 proc. ogółu papierów i prawo do 59,27 proc. głosów na WZA, a do drugi kontroluje 17,58 proc. kapitału i 19,9 proc. głosów.

Dodajmy, że na koniec września Emitent zatrudniał w przeliczeniu na pełne etaty niemal 18 osób, choć jak podano, Spółka zatrudnia także na podstawie umów zlecenia i umów o dzieło.

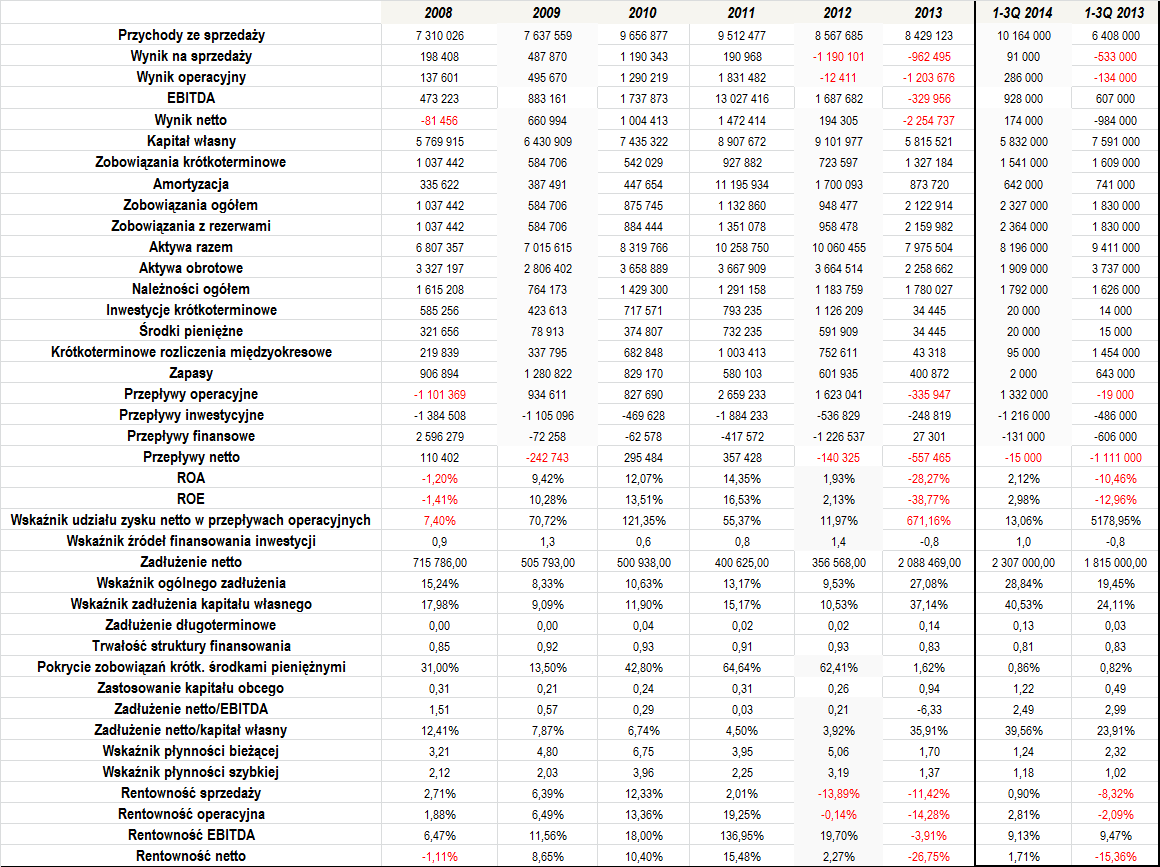

Spójrzmy teraz na to, jak prezentowały się wyniki finansowe Spółki w ostatnich latach:

Przedstawione dane finansowe wskazują, że pod kątem przychodów, Polman był w ostatnich latach bardzo stabilnym podmiotem. Średni poziom obrotów za okres 2008 – 2013 to 8,5 mln zł i jak widać, w tym czasie nie dochodziło do zbyt dużych wahań dochodów Emitenta. W tym kontekście warto również zwrócić uwagę na pierwsze trzy miesiące tego roku, które zapowiadają, że bieżący okres może być dla Polman wyjątkowo udany. Dotąd Spółce udało się już bowiem wygenerować obroty przewyższające przychody z pełnych poprzednich lat obrotowych. Co więcej, były one o prawie 60 proc. wyższe niż w tym samym okresie poprzedniego roku. Zarząd w ostatnim raporcie kwartalnym stwierdził, że dobrym pomysłem okazała się koncentracja działań w zakresie rozwoju Serwisu Przemysłowego, co wykazało wymierne korzyści w zakresie zwiększenia bazy odbiorców świadczonych usług, jak i samej ilości usług.

Nieco bardziej złożona była sytuacja zyskowności przedsiębiorstwa. W większości przypadków Emitent finiszował z dodatnim wynikiem finansowym, choć dane za 2013 rok są pod tym kątem niezbyt dobre. Spółka poniosła bowiem stratę na każdym poziomie działalności. Rok wcześniej, czyli w roku 2012, firma zaprezentowała ujemny wynik m.in. na poziomie sprzedaży i operacyjnym.

W poprzednich okresach rezultaty były jednak dość dobre. Dodatkowo, po trzech czwartych tego roku sytuacja Emitenta zdaje się powracać do dobrego stanu. Spółka zaprezentowała w tym czasie dodatnie wyniki, co jest szczególnie ważne, ponieważ rok wcześniej w rachunku widniała strata na sprzedaży, a także na działalności operacyjnej. To, w połączeniu ze zdecydowanie wyższymi obrotami, rysuje niewątpliwie dość optymistyczny scenariusz przed firmą.

Pewnym mankamentem zdaje się być jedynie kwestia rentowności. O ile dotąd wygenerowane przychody są niewątpliwie bardzo wysokie, o tyle nie przekładają się one w aż tak dużym stopniu na zyski, jak to miało miejsce w latach poprzednich, np. w roku 2010 i 2011. Na powyższej tabeli dokładnie widać, że uzyskane marże są niższe niż w poprzednich okresach. Nie licząc stratnego 2013 roku (a więc biorąc pod uwagę okres 2008 – 2012), m.in. średnia rentowność sprzedaży wyniosła 1,91 proc., operacyjna 8,17 proc., a przeciętna marża netto wyniosła 7,14 proc. Dla porównania, po dziewięciu miesiącach tego roku jest to odpowiednio 0,9, 2,81 i 1,71 proc. Zdaje się więc, że perspektywa osiągnięcia podobnych zarobków, jak w okresie 2010 i 2011 roku, jest obecnie nieco oddalona.

Na podkreślenie zasługuje niewątpliwie sytuacja zadłużenia Spółki. Ta prezentuje się bowiem dość dobrze. Bardzo niskie jest zarówno ogólne zadłużenie, jak i relacja długów i rezerw do kapitału własnego – wskaźniki w okresie 2008 – 1-3Q 2014 wyniosły kolejno 16,12 i 20,33 proc., więc są to bardzo niskie i zarazem bezpieczne wartości. W ostatnim czasie widoczny stał się wzrost długu netto, aczkolwiek zarówno w porównaniu do EBITDA, jak i do kapitału własnego, jego poziom nie wskazuje na żadne zagrożenie.

W ostatnim czasie widoczny jest także wzrost udziału zadłużenia długoterminowego w finansowaniu kapitału własnego, co jest dobrą tendencją. Wskaźnik na koniec września wyniósł 0,13, choć przyjmuje się, że powinien on wynosić od 0,5 do 1. Korzystnie prezentuje się również trwałość struktury finansowania, która jest zarówno stabilna, jak i oscyluje na wysokim poziomie.

Wzrost zanotował także wskaźnik zastosowania kapitału obcego. Na koniec roku wynosił on 0,94, a na koniec września już 1,22, co oznacza, że posiadane zobowiązania przewyższyły wartość majątku obrotowego Emitenta. Nie jest to oczywiście optymalna sytuacja, aczkolwiek odchylenie nie jest na tyle duży, by mogło budzić poważniejsze obawy.

W zasadzie do 2012 roku Polman regularnie posiadał dość duże środki pieniężne, które to dodatkowo w sporej części pokrywały długi o zapadalności poniżej jednego roku. W okresie 2008 – 2012 wskaźnik średnio wyniósł 42,87 proc., co jest bardzo przyzwoitą wartością. Na koniec 2013 roku, jak i po trzech kwartałach tego roku poziom gotówki znacznie zmalał – Spółka zanotowała ujemne przepływy operacyjne i inwestycyjne, które nie zostały skompensowane przez cash flow finansowy. W efekcie pokrycie zobowiązań krótkoterminowych środkami pieniężnymi spadło do bardzo niskiego poziomu.

Wskaźnik udziału zysku netto w przepływach operacyjnych (pod uwagę bierzemy tylko te lata, w których Spółka notowała zarobek i miała dodatni cash flow) zwykle oscylował w optymalnych widełkach. Dość dobrze prezentował się również wskaźnik źródeł finansowania inwestycji – wyjątkiem były tylko lata 2009, 2012 i 2013. Dodajmy jednak, że w dwóch pierwszych przypadkach odchylenie od pożądanego poziomu nie było zbyt duże.

Polman generował także dość przyzwoite zwroty z aktywów i z kapitału własnego. Także i w tym zakresie ostatnio doszło do pewnego pogorszenia i zwrot wyraźnie zmalały.

Na koniec odnieśmy się do wskaźników płynności. O ile do 2012 roku zwykle nie mieściły się one w prawidłowym zakresie, o tyle zarówno w 2013 roku, jak i po dziewięciu miesiącach tego roku, sytuacja uległa już wyraźnej poprawie. Zarówno pierwszy, jak i drugi wskaźnik prezentowały się już bardzo dobrze, co jest korzystną informacją.

Jak widać, kondycja Spółki kształtuje się dobrze. Dane za ten rok wskazują na sporą poprawę sytuacji, więc można oczekiwać, że będzie to znacznie bardziej udany okres niż np. rok 2013, nawet pomimo nieco niższych marż niż w poprzednich latach. Pozostaje mieć nadzieję, że trwała poprawa wyników przełoży się zarówno na dalszą poprawę sytuacji fundamentalnej Emitenta, jak i na sposób odbioru przedsiębiorstwa przez inwestorów.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama