Na wykresie nadal dobrze

- Utworzono: środa, 26, listopad 2014 06:03

O ile z reguły na NewConnect to na początku obecności na rynku papiery drożeją, o tyle w przypadku Telestrady sytuacja była odwrotna. Papiery nadal są notowane wyraźnie powyżej ceny emisyjnej z oferty przed debiutem.

Jeżeli chodzi o doświadczenie na rynku publicznym, to Telestrada jest niewątpliwie jednym z czołowych podmiotów w tej kategorii. Papiery Spółki pojawiły się na alternatywnym parkiecie dokładnie 15 listopada 2007 roku i był to 16. debiut w historii NewConnect. Wcześniej Emitentowi udało się zakończyć ofertę prywatną, dzięki której udało się pozyskać 4,5 mln zł.

Pierwszego dnia walory potaniały jednak z 6 do 4,9 zł. Pomimo, że potem nieco podrożały, to w 2008 roku ich cena znów zaczęła maleć, a na początku kolejnego okresu podaż pogłębiła spadki i za jeden papier płacono nawet tylko 2,96 zł. Od tamtej pory sytuacja była już jednak tylko lepsza i z biegiem czasu notowania szybowały coraz wyżej. W połowie 2013 roku wykres dotarł nawet do 19,9 zł, ale potem doszło do pewnego odreagowania i obecnie kurs wynosi 12,4 zł. Nadal oznacza to jednak ponad dwukrotny wzrost w porównaniu do ceny, po której akcje sprzedawano w ramach oferty przed debiutem.

Obecnie rynek wycenia Spółkę na 38,66 mln zł, co implikuje C/Z na poziomie 17,3 oraz C/WK rzędu 3,33, przy medianie dla sektora rzędu kolejno 14,5 i 1,63.

Grupa Spółki działa w obszarze usług telekomunikacyjnych – operuje na rynku klientów indywidualnych i biznesowych. Funkcjonuje w segmencie standardowych i inteligentnych usług telekomunikacyjnych. Te pierwsze to m.in. usługi telefonii komórkowej, mobilnego dostępu do Internetu, łącza telekomunikacyjne dla klientów biznesowych i gospodarstw domowych, a także usługi dostępu do Internetu. W ramach inteligentnych usług chodzi o systemy kierowania połączeń infolinii 800 i 801, systemy kierowania połączeń z geolokalizacją, nagrywanie rozmów, inteligentne interaktywne systemy informacyjne, a także systemy masowych powiadomień głosowych i smsowych.

Główny pakiet akcji Spółki kontroluje Cathetel Ltd., który posiada 40,08 proc. kapitału i 51,07 proc. głosów. Do Rymaszewski Asset Ltd. należy 17,8 proc. walorów i 14,6 proc. głosów, do Quercus TFI 6,33 proc. kapitału i 5,17 proc. głosów, a do Gremium Ltd. 5 proc. akcji i 4,08 proc. głosów.

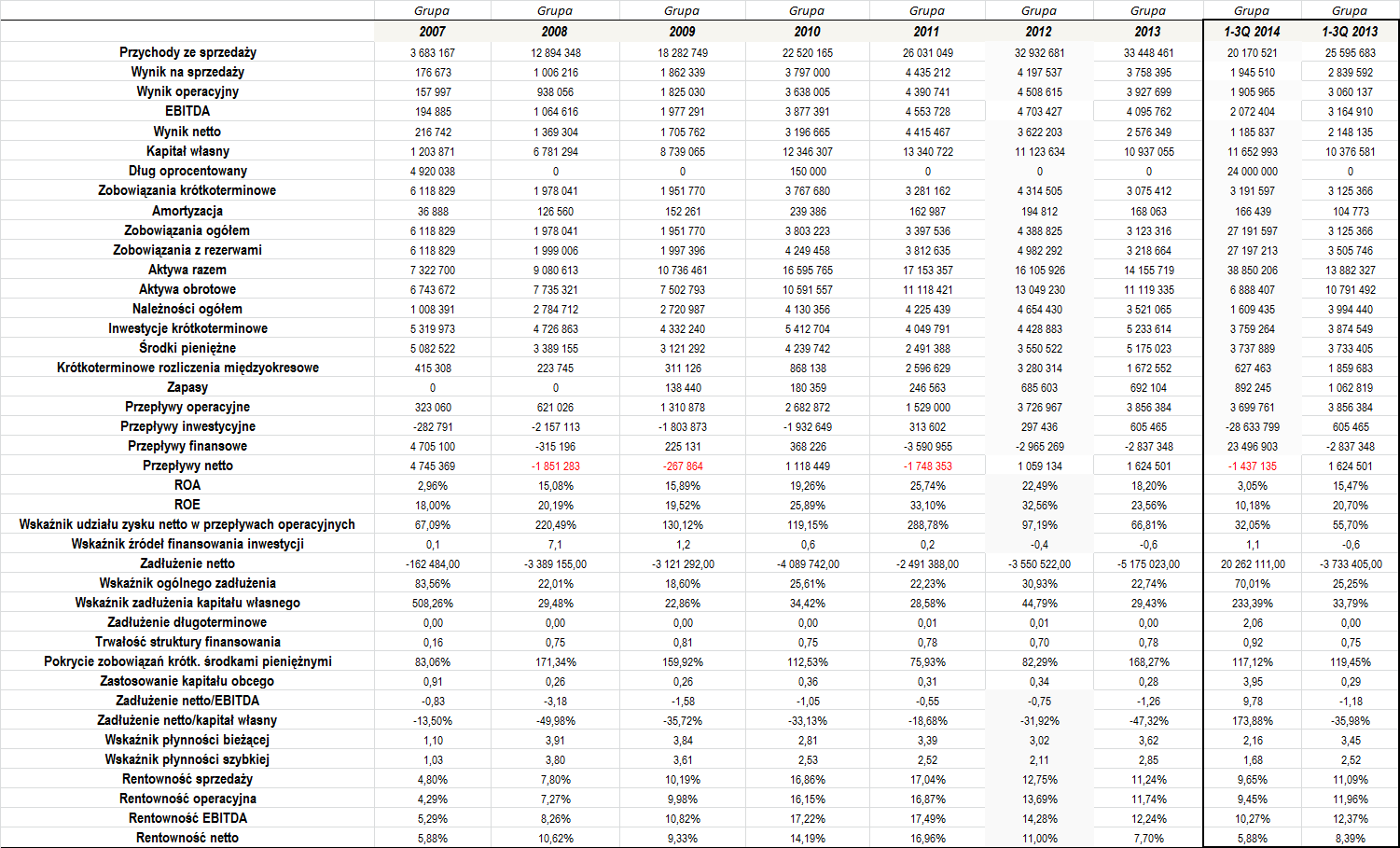

Spójrzmy teraz na to, co mówią liczby:

Jak widać, Grupa Telestrada notowała bardzo dynamiczny, a co równie istotne, regularny wzrost poziomu generowanych przychodów w poszczególnych latach. Średnioroczna dynamika wyniosła ponad 37 proc., co jest bardzo dobrym rezultatem, szczególnie biorąc pod uwagę to, że analiza obejmuje stosunkowo spory okres czasu, bo ostatnie siedem pełnych lat obrotowych.

Bieżący rok, póki co, prezentuje się jednak słabiej od swego poprzednika, co wskazuje, że tendencja wzrostu obrotów może się zakończyć. Po dziewięciu miesiącach Grupa zsumowała swą sprzedaż na 20,2 mln zł, co odpowiada spadkowi o około 21 proc. r/r.

Warto jednak zwrócić uwagę na to, że w całym okresie, jaki wzięliśmy tutaj pod uwagę, Telestrada notowała dodatnie wyniki finansowe. Co więcej, Grupa wykazywała przy tym mocny, dodatni cash flow operacyjny, co również jest godne podkreślenia. Wskaźnik udziału zysku netto w przepływach operacyjnych także prezentował się zwykle bardzo dobrze, a nie jest to bardzo częsta sytuacja. W oczy rzuca się to, że przedsiębiorstwo notowało dość duże nakłady inwestycyjne. Często były one na tyle spore, że nie były w pełni pokrywane gotówką z bieżącej działalności, jak i przepływami finansowymi. W efekcie przepływy netto w 2008, 2009 i 2011 roku były ujemne, a wskaźnik źródeł finansowania inwestycji w 2008 i 2009 roku wykroczył nieco poza optymalny przedział (podobna sytuacja miała miejsce także w 2012 i 2013 roku, ale wówczas przepływy inwestycyjne były dodatnie).

Grupa zwykle notowała blisko dwucyfrowe rentowności, co jak na branżę telekomunikacyjną jest przyzwoitym rezultatem. Przeciętna marża sprzedaży w okresie 2007 – 2013 wyniosła 11,52 proc., przy 11,43 proc. marży operacyjnej, 12,23 proc. rentowności EBITDA i 10,81 proc. rentowności netto. Bieżący rok prezentuje się pod tym względem relatywnie dobrze, choć jednocześnie nieco słabiej niż analogiczny okres 2013 roku. Uzyskane marże są także niższe niż w poprzednich latach obrotowych, aczkolwiek z porównywaniem z pełnymi okresami warto wstrzymać się do czasu publikacji danych za ostatni trymestr tego roku.

Bardzo imponująco prezentowała się również kwestia generowanych zwrotów z aktywów i kapitału własnego. Średnie ROE w okresie 2007 – 2013 wyniosło 24,69 proc., przy 17,09 proc. przeciętnej ROA. Są to zatem dobre wartości.

W zdecydowanej większości okresów Telestrada notowała ujemny dług netto, więc jej oprocentowane zadłużenie było niższe od posiadanej gotówki, co naturalnie jest optymalnym stanem. Dopiero w tym roku Grupa wykazała w bilansie 24 mln zł kredytu inwestycyjnego, który przeznaczony był na zakup Niezależnego Operatora Międzystrefowego. W efekcie wartość długu netto istotnie wzrosła, a wraz z nią wyraźnemu podwyższeniu uległ zarówno wskaźnik ogólnego zadłużenia, jak i zadłużenie kapitału własnego. O ile ta pierwsza wartość nie jest jeszcze zbyt wysoka (nieco ponad 70 proc., choć jest to już podwyższony poziom), o tyle długi są już ponad dwukrotnie wyższe od posiadanego kapitału własnego.

Do 2014 roku wskaźnik zadłużenia długoterminowego przyjmował praktycznie zerowe wartości. W tym roku, za sprawą wspomnianego wyżej kredytu, zanotował on wyraźny wzrost i zdaje się być on nawet nieco zbyt wysoki (wskaźnik powinien w teorii przyjmować wartość od 0,5 do 1). Stosunkowo spore jest obecnie również zastosowanie kapitału obcego w finansowaniu majątku obrotowego, choć w poprzednich okresach poziom ten był niski i bardzo stabilny.

Jak widać, zaciągnięcie kredytu wyraźnie mocno wpłynęło na sytuację finansową Grupy. Nadal bardzo dobrze prezentuje się jednak poziom trwałości struktury finansowania, który nawet wyraźnie wzrósł w porównaniu do poprzednich okresów.

Dzięki temu, że Telestrada regularnie wykazywała w swym bilansie stosunkowo spore środki pieniężne, to wskaźnik pokrycia zobowiązań krótkoterminowych gotówką przyjmował bardzo duże i stabilne poziomy. W okresie 2007 – 1-3Q 2014 wyniósł on średnio 121,31 proc., więc to spory poziom. Jednocześnie stosunkowo dobrze kształtowały się wskaźniki płynności, choć zwykle były one nieco zbyt wysokie, aczkolwiek odchylenia od optimum były niewielkie i sytuację w tym zakresie można również ocenić bardzo dobrze.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama