Myjnie powrócą do sił?

- Utworzono: poniedziałek, 22, wrzesień 2014 05:54

Papiery Auto-Spa S.A. zadebiutowały na „małym parkiecie” jeszcze w pierwszej połowie 2012 roku. Od tamtego czasu ich wartość uległa jednak pewnemu spadkowi.

Emitent funkcjonuje na rynku od 2008 roku, na początku jeszcze w formie spółki z ograniczoną odpowiedzialnością. Już w 2009 roku uruchomiono pierwszą myjnię bezdotykową, a dwanaście miesięcy później nawiązano współpracę z siecią hipermarketów Tesco. Dopiero pod koniec 2010 roku zdecydowano się na zmianę formy prawnej na spółkę akcyjną.

Jak pisaliśmy na początku, Spółka zadebiutowała na rynku NewConnect 12 kwietnia 2012 roku. Kurs odniesienia ustalono wówczas na 10,97 zł, ale pierwszego dnia papiery potaniały do 8,36 zł za sztukę. Czas pokazał, że nie był to koniec przeceny. Potem akcje dalej taniały, a w połowie 2013 roku ich wartość zmalała nawet do 3,3 zł. Potem nastąpiło mocne odbicie, z tym, że i ono zakończyło się kontrą podaży, która trwa do dziś. Obecnie walorami handluje się po 4,33 zł. To blisko 60 proc. mniej niż wartość z dnia debiutu. Dodajmy, że obecna wycena rynkowa to dokładnie 35 mln zł.

Auto-Spa to firma, która trudni się budową, zarządzaniem, a także rozwijaniem sieci samoobsługowych myjni bezdotykowych. Większość z nich znajduje się przy supermarketach Tesco, a także przy stacjach benzynowych PKN Orlen. Co ciekawe, Spółka funkcjonuje także na rynku czeskim (obecnie istnieją tam trzy myjnie), a także na ukraińskim (dwie myjnie). Obecnie Spółka w sieci Auto-Spa znajduje się 50 lokalizacji – myjni własnych i partnerskich.

Obecnie w strukturze własnościowej Spółki podmiotem dominującym jest Ikenga Investment Corporation Ltd. Posiada ona 35,48 proc. papierów, które dają prawo do takiej samej ilości głosów na walnym zgromadzeniu. Istotne pakiety posiadają także IPSA Capital oraz Ledewo Ltd., które kontrolują kolejno 6,4 i 6,19 proc. instrumentów.

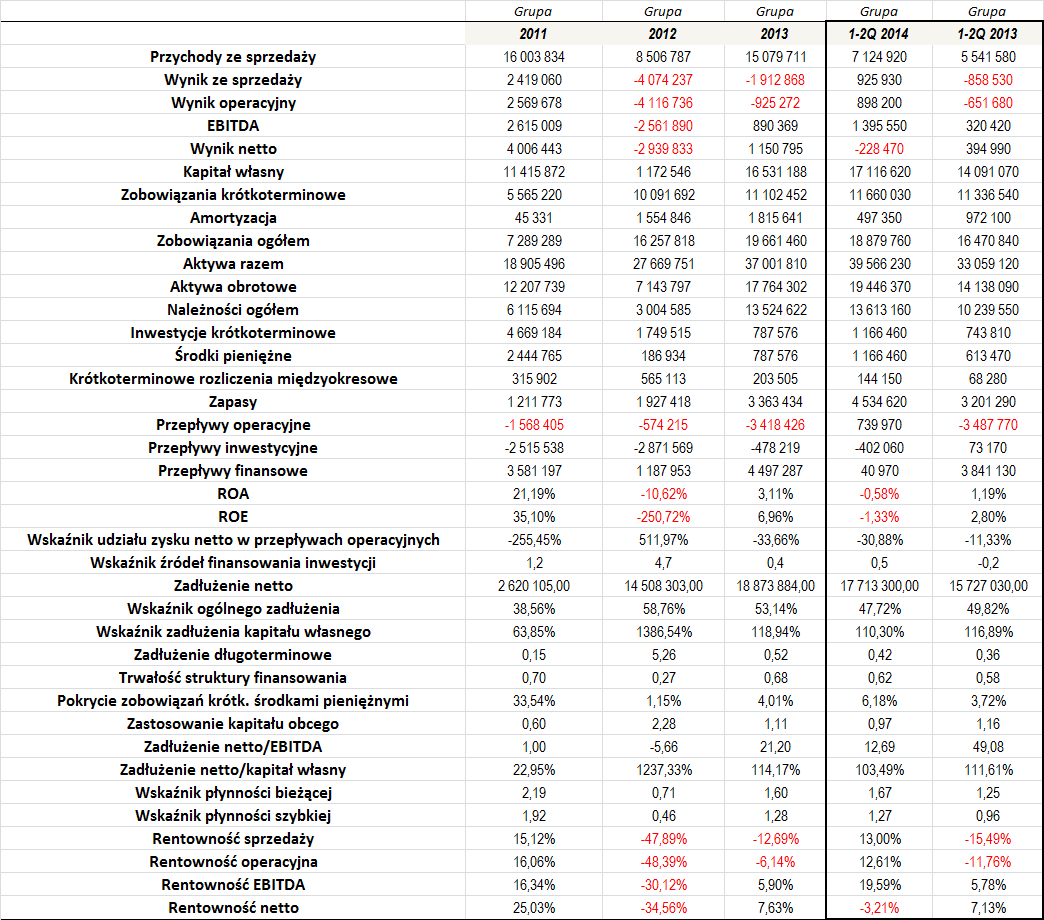

Zanim przejdziemy do kwestii finansowych, spójrzmy na to, jak wygląda struktura grupy kapitałowej. W jej skład, oprócz jednostki dominującej, wchodzi bowiem jeszcze osiem podmiotów – Auto – Spa Sp. z o.o. 1 SKA, Auto-Spa Sp. z o.o. T! SKA, Alpha Myjnie Sp. z o.o., Cleanprofit Sp. z.o.o., Hydropress Serwis Sp. z o.o., Auto-Spa CZ s.r.o. oraz Auto-Spa UA.

Z powyższej tabeli wynika m.in., że o ile 2011 rok był bardzo udany, o tyle szczególnie trudny dla Grupy był rok 2012. Wtedy zanotowano bowiem zdecydowanie niższe obroty niż poprzednio, co przy wciąż relatywnie wysokich kosztach spowodowało wygenerowanie dużych strat. Na samej sprzedaży i działalności operacyjnej Grupa straciła wówczas po ponad 4 mln zł i finiszowała z wynikiem netto rzędu niemal -3 mln zł. Czas pokazał jednak, że sytuacja w 2013 roku uległa stopniowej poprawie. Obroty zdecydowanie wzrosły, a wraz z tą tendencją poprawie uległy rezultaty finansowe. Co prawda na poziomie sprzedaży i EBIT wyniki wciąż były ujemne, ale już EBITDA oraz zarobek netto były dodatnie. Warto także zanotować, że dobra tendencja utrzymuje się również w pierwszym półroczu tego roku. W tym czasie skonsolidowane przychody wyniosły 7,1 mln zł, więc były wyższe o niemal 29 proc. r/r. Zdecydowanie lepiej zaprezentował się także wynik na sprzedaży i działalności operacyjnej. Na poziomie netto sytuacja zaprezentowała się nieco słabiej, ale było to w głównej mierze efektem odpisu wartości firmy.

Dodajmy, że rentowności, jakie Grupa uzyskała w pierwszym półroczu były bardzo dobrze i zdecydowanie lepsze niż w analogicznym okresie 2013 roku. 13 proc. marży na sprzedaży czy niemal 20 proc. rentowność EBITDA to niewątpliwie rezultaty godne pochwały. Kwestią, która zapewne nurtuje inwestorów jest to, czy Auto-Spa będzie zdolna utrzymać te wartości do końca roku.

Ciekawie prezentuje się kwestia długów. Otóż wskaźnik ogólnego zadłużenia przez cały okres, jaki wzięliśmy pod uwagę, prezentował się bardzo dobrze. Jego średnia wartość to bowiem niecałe 50 proc., co jest pozytywną i bezpieczną wartością. Oznacza to bowiem, że przeciętnie łączne długi Grupy nie przekraczały połowy poziomu wartości majątku. Słabiej prezentuje się za to kwestia zadłużenia kapitału własnego. O ile w 2011 roku sytuacja była stabilna, o tyle w późniejszych okresach uległa ona pogorszeniu. W 2012 roku Grupa zanotowała duży spadek kapitału własnego, co oczywiście przełożyło się na znaczny wzrost wskaźnika zadłużenia kapitału własnego. W kolejnych okresach sytuacja prezentowała się już zgoła lepiej, choć poziom w okolicach 110-120 proc. to dość sporo. Trzeba jednak pamiętać, że ostatnie lata to okres dość sporego rozwoju grupy kapitałowej, co wymagało sporych nakładów finansowych. Widać to także po wskaźniku źródeł finansowania inwestycji, który przyjmował w okresie 2011 – 2012 wysokie wartości. Obecnie przepływy inwestycyjne są już mniejsze niż w tych okresach, a wskaźnik przyjmuje już optymalne wartości.

Zadłużenie netto Grupy z roku na rok było coraz wyższe, choć po pierwszym półroczu tego roku wyniosło ono 17,7 mln zł, czyli nieco mniej niż na koniec 2013 roku. Jego porównanie do EBITDA w ostatnich dwóch latach obrotowych nie ma sensu, bo była ona ujemna. Warto jednak przyjrzeć się relacji do kapitału własnego, która była dość spora, ponieważ przekraczała poziom 100 proc.

Kapitał obcy ma duży udział w finansowaniu majątku obrotowego Grupy, choć relacja ta z roku na rok (od 2012 roku) jest coraz niższa. Maleje także relacja zobowiązań długoterminowych w finansowaniu kapitału własnego.

Trwałość struktury finansowania przedstawia się dobrze. Wyjątkiem był tylko 2012 rok, kiedy to wskaźnik zanotował spory spadek. Potem jednak ponownie wzrósł on do w miarę przyzwoitego poziomu. Grupa zwykle utrzymywała stosunkowo niewielki poziom środków pieniężnych. W związku z tym, ich relacja do posiadanych zobowiązań krótkoterminowych była bardzo mała – w okresie 2011 – 1-2Q 2014 wyniosła średnio tylko 11,22 proc., przy czym wynik mocno zawyża 2011 rok. Bez jego uwzględnienia było to przeciętnie tylko niecałe 4 proc.

Warto zauważyć, że wskaźnik płynności bieżącej Grupy przedstawia się bardzo dobrze. W zasadzie tylko oprócz 2012 roku kształtował się on dokładnie w prawidłowym zakresie, co należy ocenić bardzo pozytywnie. W ostatnim czasie dobrze prezentuje się także kwestia szybkiej płynności, więc w tym zakresie Grupa radzi sobie bardzo dobrze.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama