Stopklatka po latach

- Utworzono: wtorek, 01, lipiec 2014 06:10

Stopklatka S.A. to podmiot, w którego akcjonariacie dominują dwa podmioty z rynku regulowanego – Kino Polska TV oraz Agora. Jak wygląda sytuacja finansowa Emitenta?

Spójrzmy najpierw krótko na historię Spółki. Ta rozpoczyna się w 1997 roku, kiedy założono portal o tematyce filmowej. Co ważne, geneza powstania serwisu sięga jeszcze 1986 roku, kiedy rozpoczęto transmisję audycji radiowej o nazwie „Stopklatka” w Akademickim Radiu Pomorze w Szczecinie.

Następnie doszło do powstania przedsiębiorstwa „Stopklatka” już w formie spółki cywilnej. Poza podstawową działalnością, Spółka rozpoczęła również świadczenie usług projektowania, tworzenia i utrzymywania stron internetowych, głównie dla klientów z branży filmowej.

W maju 2000 roku doszło do zawarcia Stopklatka Sp. z o.o. w wyniku rozmów z Prokom Software S.A. Przekształcenie w formę spółki akcyjnej to z kolei połowa 2009 roku. Wiązało się to oczywiście z planami debiutu na alternatywnym rynku akcji NewConnect. Sztuka ta finalnie udała się 12 lipca 2010 roku (był to 36. debiut w tamtym roku). Pierwszy dzień handlu walory Emitenta zakończyły z kursem na poziomie 4,19 zł, co oznaczało zwyżkę o 2,4 proc. Potem, przez dłuższy okres czasu, walory Spółki traciły. W połowie 2012 roku wykres zdążył nawet spaść poniżej 1,3 zł.

Okres ogromnej zmiany to druga połowa 2012 roku. Od tamtej pory notowania Emitenta zaczęły bowiem bardzo mocni zyskiwać. Na tyle mocno, że w maju tego roku za instrumenty płacono nawet po 64 zł. Obecnie kurs Spółki jest znacznie niższy i wynosi 17 zł. To jednak w dużej mierze skutek odcięcia prawa poboru z pierwszej połowy maja tego roku (w efekcie tej operacji kurs obniżył się o 34,34 zł).

Jak czytamy na witrynie internetowej Spółki, działa ona w branży telewizyjnej i internetowej. Wraz z Kino Polska TV i z Agorą trudni się produkcją i dystrybucją pierwszego polskiego kanału filmowego, który nadawany jest drogą naziemną. Emitent prowadzi również najstarszy serwis filmowy w Polsce – stopklatka.pl, a także oferuje usługi z zakresu tworzenia i administracji stron internetowych oraz agregacji i sprzedaży treści dla podmiotów zewnętrznych.

Wskażmy, że Kino Polska TV S.A. oraz Agora S.A. mają po 41,04 proc. akcji i głosów na WZA Stopklatki. Wśród istotnych inwestorów znajduje się również Ipopema TFI S.A. raz z Total FIZ, która kontroluje 7,59 proc. instrumentów. W wolnym obrocie znajduje się 10,33 proc. wszystkich papierów.

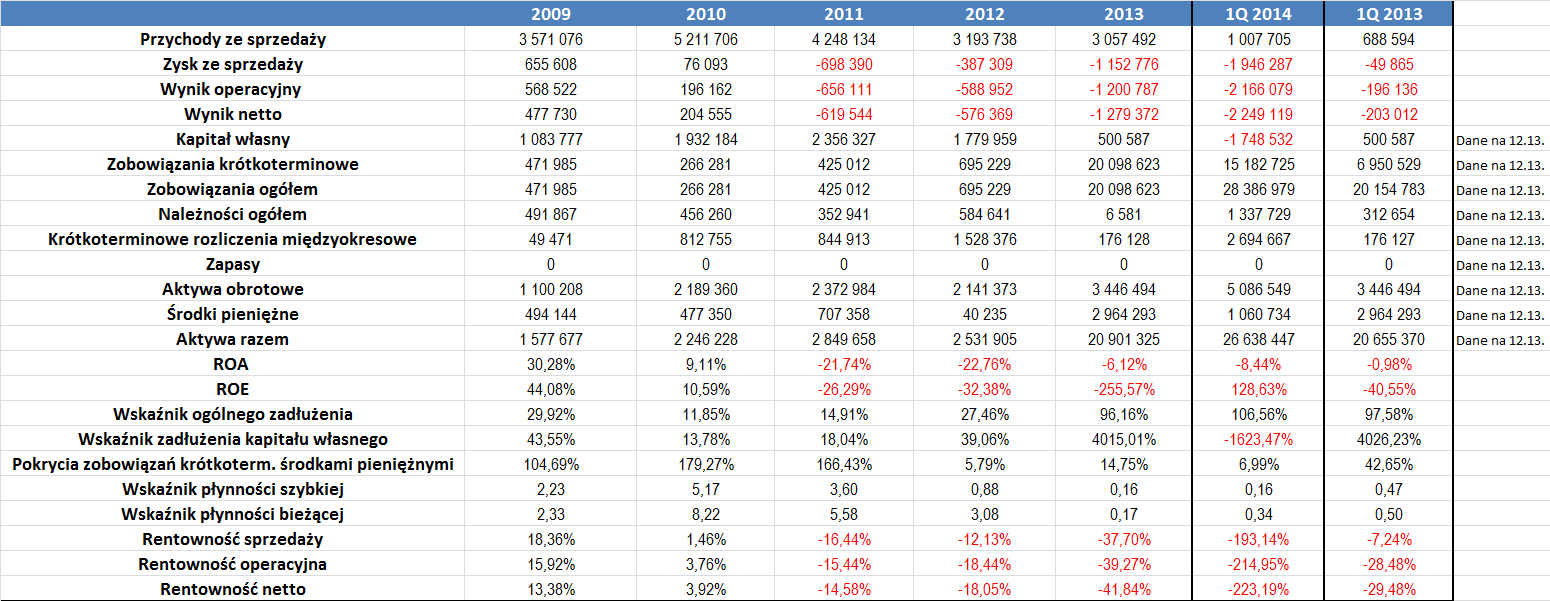

Spójrzmy zatem na dane finansowe Emitenta z ostatnich lat:

Przychody, jakie generowała Stopklatka S.A. w okresie 2009 – 2013 cechowały się pewnymi wahaniami. Średni poziom obrotów w tym czasie wyniósł bowiem niemal 3,9 mln zł. Najwyższe odnotowano w roku 2010, kiedy było to 5,2 mln zł, a najniższe w 2013 roku, kiedy pozycja ta wyniosła tylko 3,1 mln zł. Jak widać, sytuacja dość mieszanie prezentowała się także w przypadku generowanych wyników. Lata 2009 i 2010 cechowały się zyskami. Kolejne okresy nie były jednak już tak udane i Spółka notowała straty. Te były szczególnie wysokie w 2013 roku. Nic więc dziwnego, że słabsze były także rentowności. Wskażmy, że średnia marża sprzedaży w okresie 2009 – 2013 to -9,3 proc., operacyjna to -10,7 proc., a netto -11,43 proc. ROA i ROE były ujemne w całym okresie od 2011 roku do pierwszego kwartału tego roku (po pierwszym trymestrze ROE jest dodatnie, ale to skutek straty netto i ujemnego kapitału własnego).

Sam pierwszy kwartał zakończył się dla Emitenta przychodami w kwocie 1 mln zł, co było wartością o ponad 46 proc. wyższą r/r. Pomimo tego, Spółka poniosła dość duże koszty i jej wyniki uległy pogorszeniu w stosunku do analogicznego okresu poprzedniego roku. Strata brutto na sprzedaży wzrosła z 50 tys. do 1,95 mln zł, a strata operacyjna wzrosła ze 196 tys. do 2,2 mln zł. Na czysto Stopklatka straciła 2,2 mln zł, podczas gdy rok wcześniej było to 203 tys. zł. Bardzo ważnym wydarzeniem tego okresu było jednak uruchomienie kanału Stopklatka TV. Jak podał zarząd, w pierwszych dwóch tygodniach kanał osiągnął w grupie ogólnej (widzowie w wieku 4+) 0,56 proc. udziału oglądalności, przy średnim dziennym zasięgu przekraczającym 2 mln widzów.

Przy analizie ogólnej sytuacji Emitenta w oczy rzuca się ujemny kapitał własny, jaki wystąpił w pierwszym kwartale tego roku. Jego niski poziom w 2013 roku spowodował, że wskaźnik zadłużenia kapitału własnego był bardzo wysoki. Wzrosło także ogólne zadłużenie – na koniec 2013 roku wynosiło ponad 96 proc., a na koniec pierwszego kwartału już niemal 107 proc. W poprzednich okresach sytuacja prezentowała się znacznie lepiej – średni poziom pierwszego wskaźnika w okresie 2009 – 2012 to 21 proc., a drugiego niecałe 29 proc.

Dość przyzwoicie kształtuje się pokrycie krótkoterminowych długów środkami pieniężnymi, choć w ostatnim czasie wartość wskaźnika uległa spadkowi. Na koniec marca 7 proc. krótkoterminowych zobowiązań Spółki miało swe pokrycie w środkach pieniężnych.

Uwagę dość szybko przykuwa znaczny wzrost aktywów pomiędzy 2012 i 2013 rokiem. Jak się okazuje, wynikało to przede wszystkim ze wzrostu wartości niematerialnych i prawnych, a także sporej zwyżki długoterminowych rozliczeń międzyokresowych. Jednocześnie zwiększyły się także zobowiązania.

Pod kątem płynności sytuacja prezentowała się przeciętnie. Wskaźnik bieżącej płynności tylko w 2009 roku był blisko optymalnego zakresu. Potem (do 2012 roku) był zbyt wysoki, a potem zbyt niski. Sytuacja bliźniaczo prezentowała się w przypadku wskaźnika szybkiej płynności.

Jak widać, sytuacja Stopklatki w ostatnim czasie prezentuje się przeciętnie. W przypadku Spółki ważna jest jednak perspektywa znacznej poprawy sytuacji. Emitentowi niedawno udało się spełnić swój główny cel, czyli uruchomić kanał filmowy. Jeżeli projekt ten się powiedzie, wówczas zdaje się, że w kolejnych okresach Emitent powinien prezentować już zgoła odmienne rezultaty.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama