Komfort Klima w ciężkiej sytuacji

- Utworzono: piątek, 25, kwiecień 2014 10:59

Notowana na NewConnect Spółka zdecydowała się na złożenie do sądu wniosku o upadłość.

Co jeszcze istotniejsze, Emitent ubiega się o ogłoszenie swej upadłości w trybie likwidacyjnym. Jak podał w najnowszym komunikacie zarząd, przyczyną takiego wniosku jest utrata płynności, która uniemożliwiła uregulowanie zobowiązań, spowodowanych niewypłacalnością głównych dłużników Spółki.

Akcje Komfort Klima od dłuższego czasu są bardzo nisko wyceniane. Na wczorajszym zamknięciu za jedną płacono zaledwie 2 grosze, a kurs znajduje się poniżej granicy 10 groszy już od ponad dwóch lat. W rezultacie bardzo niska jest również wartość rynkowa Spółki – obecnie sięga ona zaledwie 320 tys. zł.

Nie zawsze było jednak tak źle. Spółka debiutowała na NewConnect w czerwcu 2010 roku z kursem na poziomie 1 zł. Co ciekawe, pierwszego dnia notowania zamknęły się z dokładnie taka samą wartością. Potem zdążyły jeszcze nieco wzrosnąć, ale z biegiem czasu dominowały już niedźwiedzie. Na przełomie 2010 i 2011 roku wykres zniżył się już w okolice 0,4 zł, a rok później do 0,12 zł.

Komfort Klima S.A. to przedsiębiorstwo o dość długiej historii. Jego powstanie to bowiem rok 1999. Wówczas do ewidencji wpisano firmę „Komfort”, której założycielami byli Robert i Jan Kopeć. W 2004 roku zdecydowano się na poszerzenie działalności z projektowania, nadzoru budowlanego, wykonawstwa instalacji sanitarnych i ogólnobudowlanych m.in. o wykonywanie instalacji elektrycznych, malowanie oraz tynkowanie. W 2005 roku zmieniono nazwę na „Komfort – Robert Kopeć” i poszerzono działalność o hurtową sprzedaż maszyn używanych w budownictwie. Z biegiem czasu przedsiębiorstwo zakończyło wiele znaczących inwestycji.

Dopiero w 2008 zdecydowano się na stworzenie spółki akcyjnej, do której aportem wniesiono przedsiębiorstwo „Komfort – Robert Kopeć”. Czerwiec 2010 roku, to jak wspominaliśmy wyżej, już moment debiutu na NewConnect.

Obecnie Spółka trudni się przede wszystkim usługami instalacji klimatyzacyjnych, wentylacyjnych i sanitarnych. Swą ofertę kieruje głównie do użytkowników powierzchni biurowych, handlowo-usługowych, szpitali i zakładów opieki zdrowotnej czy powierzchni przemysłowych i magazynowych, aczkolwiek wykonuje usługi także w obiektach mieszkalnych.

W akcjonariacie Emitenta dominuje Michał Sasin, który kontroluje 35,28 proc. akcji i głosów na walnym zgromadzeniu. Do Roberta Kopeć należy z kolei 34,94 proc. instrumentów. W wolnym obrocie pozostaje 29,79 proc. papierów.

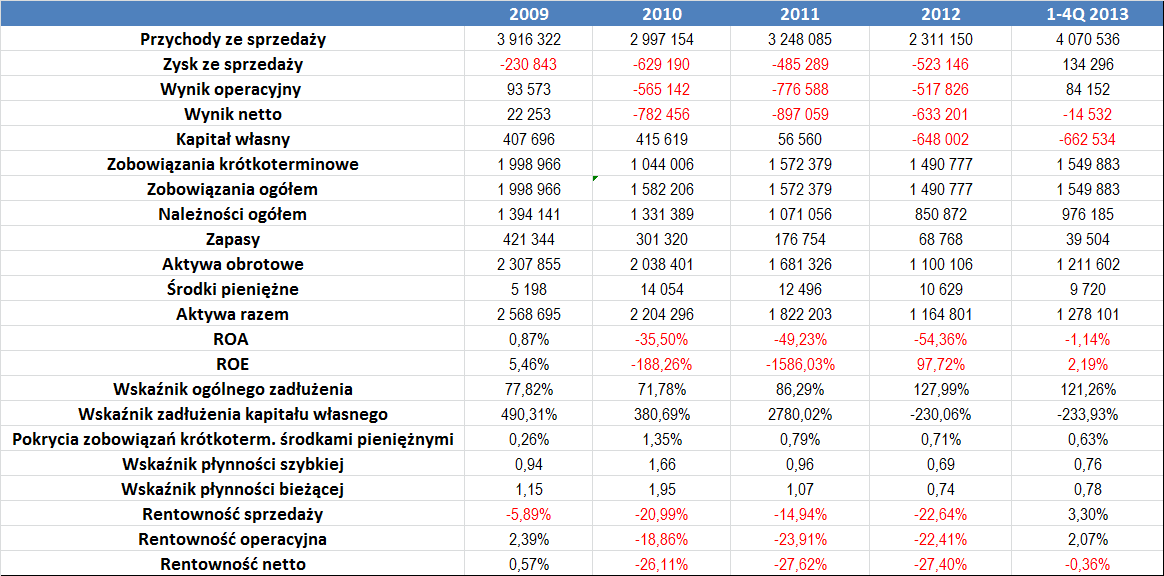

Zobaczmy więc, jak z biegiem lat zmieniała się kondycja finansowa Spółki:

Na początek odnieśmy się do samych wyników za czwarty kwartał minionego roku (Spółka nie przekazała jeszcze swego raportu za 2013 rok). W tym okresie Emitent zaprezentował bowiem 825 tys. zł przychodów, co było wartością niemal trzykrotnie wyższą r/r. Spółce udało się też znacznie ograniczyć straty. Jak poinformował w raporcie zarząd, podjęte w tym okresie działania poskutkowały zmniejszeniem strat, zawarciem ważnych umów z wierzycielami i zdobyciem zleceń na roboty budowlane. Władze wskazały jednak, że oprócz typowych problemów w branży budowlanej, głównym problemem Spółki jest konieczność zakończenia licznych postępowań sądowych w celu ograniczenia dużych kosztów obsługi prawnej.

Patrząc na wyniki z perspektywy kilku ostatnich lat, cztery kwartały minionego roku były dobrym okresem dla Spółki (choć nie są to dane, które były badane przez biegłego rewidenta). Kwota ponad 4 mln zł obrotów to w końcu najlepszy wynik w całym okresie, jaki wzięliśmy pod uwagę. Co więcej, Komfort Klima wykazała nawet zysk na sprzedaży, co również nie zdarzało się wcześniej. Także na poziomie operacyjnym widniał zarobek, chociaż był on relatywnie niewielki. Emitent zanotował stratę na poziomie netto, aczkolwiek była ona znacznie niższa niż w poprzednich trzech latach.

Z perspektywy całego okresu naszej analizy, martwiące było już to, że z roku na rok coraz mocniej malały aktywa Spółki. O ile w roku 2009 było to 2,6 mln zł, o tyle na koniec grudnia minionego roku było to zaledwie niecałe 1,3 mln zł. Generowane straty powodowały, że regularnie spadał także poziom kapitałów własnych – i tak oto w 2009 roku wykazano je w kwocie 408 tys. zł, a na koniec grudnia 2013 roku było to już -663 tys. zł.

Porównanie uzyskiwanych zwrotów z kapitałów i aktywów nie jest do końca miarodajne. Powodem są ujemne kapitały własne Spółki w ostatnich dwóch okresach, które spowodowały, że przy zanotowanych stratach ROE przyjmuje wartości dodatnie. Wskażmy za to, że średnia ROA w okresie 2009 – 1-4Q 2013 wyniosła niemal -28 proc.

Regularnie niski poziom środków pieniężnych spowodował, że pokrycie zobowiązań krótkoterminowych aktywami tego rodzaju było bardzo niskie. W całym okresie było to bowiem zaledwie 0,75 proc., co jest bardzo niską wartością. Emitent notował także dość wysoki wskaźnik ogólnego zadłużenia – przeciętnie wyniósł on aż 97 proc., a w roku 2012 i 2013 wyniósł on ponad 120 proc. Bardzo wysoki był także poziom zadłużenia kapitału własnego, choć podobnie, jak w przypadku ROE, tutaj również wyniki za 2012 i 2013 są niemiarodajne, bo wskaźnik przyjmuje wartości ujemne z powodu ujemnych kapitałów.

Wskaźnik płynności szybkiej Spółki w ostatnich dwóch latach kształtował się poniżej poziomu 0,8, co może świadczyć o trudnościach płatniczych. W trzech poprzednich latach poniżej optymalnego zakresu ukształtował się także poziom płynności bieżącej.

Na koniec wspomnijmy także o rentownościach Spółki. Te były z reguły najlepsze na poziomie operacyjnym. Średni poziom tego wskaźnika to bowiem -12,1 proc. Różnica w porównaniu z marżami na sprzedaży była jednak minimalna – tutaj przeciętny wynik to bowiem -12,23 proc. Najsłabiej kształtowała się marża netto – tutaj wynik z całego okresu naszej analizy to średnio -16,2 proc.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama