Kurs Sakany powraca do sił?

- Utworzono: poniedziałek, 31, marzec 2014 06:07

Akcje Sakany S.A. wkroczyły na „mały parkiet” w maju 2008 roku z kursem odniesienia poziomie 2,97 zł. Chociaż na początku ich cena wystrzeliła nawet do ponad 12 zł, to w dłuższym terminie wykres podążał na południe. W rezultacie w drugiej połowie 2012 roku zameldował się nawet na poziomie zaledwie 24 groszy. Teraz wydaje się jednak, że akcje Emitenta powoli powracają do sił.

Sakana powstała w lutym 2008 roku w wyniku połączenia TKM T. Romanik, M.Rylski Sp.J, Seafood Group Sp. z o.o. oraz DS Sakana Sp. z o.o. Emitent prowadzi sieć restauracji typu premium, które oferują dania kuchni japońskiej. Posiada restaurację w Krakowie, w Poznaniu, Katowicach, we Wrocławiu, a także trzy w Warszawie.

Spółka działa w ramach grupy kapitałowej. Kontroluje bowiem 79,76 proc. udziałów w TKM Investment Sp. z o.o., 60 proc. w STM Sp. z o.o. oraz 30 proc. w Opera Catering Sp. z o.o. Pierwszy z podmiotów zależnych trudni się zabezpieczeniem logistyczno – magazynowym dla restauracji własnych i franczyzowych. Drugi zajmuje się wprowadzeniem na rynek nowego konceptu gastronomicznego opracowanego przez Emitenta, a trzeci podmiot trudni się obsługą gastronomiczną budynku Opery Narodowej w Warszawie.

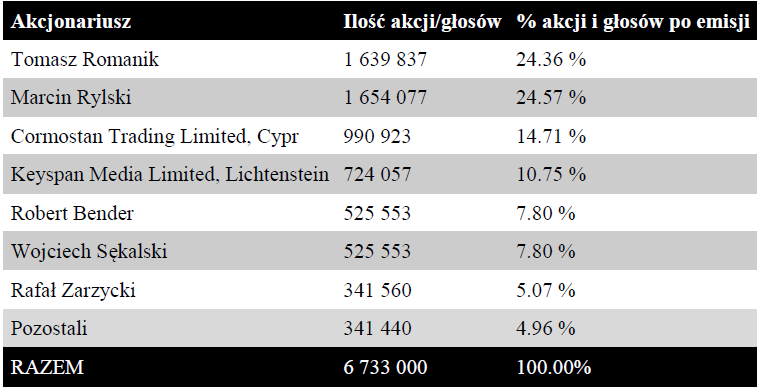

Struktura akcjonariatu Emitenta prezentuje się następująco:

Jak wskazywaliśmy na początku, od drugiej połowy 2012 roku notowania Sakany powoli rosną. Zwyżkowy ruch doprowadził ich kurs już w okolice 0,5 zł. Na początku tego roku wykres był jeszcze nieco wyżej, ale popyt miał problemy z pokonaniem poziomu 0,63 zł.

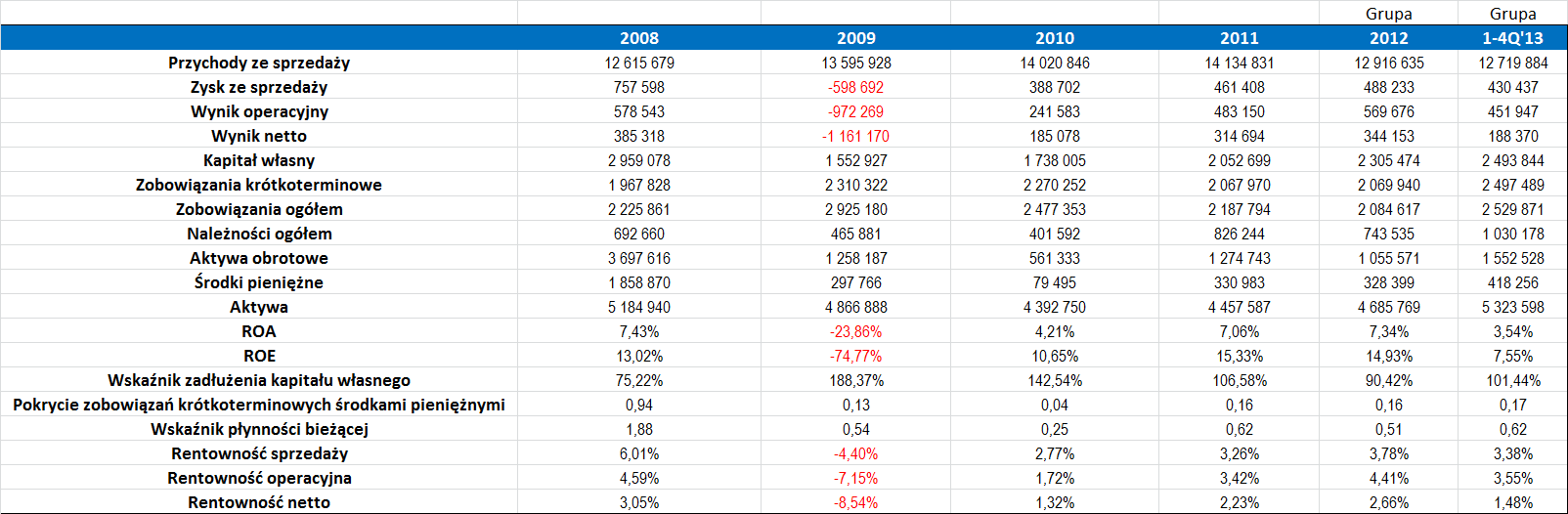

Czy akcjonariusze mogą liczyć na dalsze wzrosty w przyszłości? Spójrzmy więc na kształtowanie się wyników Spółki i jej Grupy w ostatnich latach:

Sakana w każdym z lat, jakie wzięliśmy pod uwagę, notowała obroty na poziomie ponad 10 mln zł (trzeba pamiętać, że dane za 2012 i cztery kwartały 2013 roku obejmują grupę kapitałową). Średnie przychody w okresie 2008 – 1-4Q 2013 wyniosły 13,3 mln zł. Martwić może nieco tendencja, wedle której od 2011 roku w kolejnych okresach wartość przychodów malała, choć nie były to duże spadki.

Tylko w roku 2009 Sakana odnotowała ujemne wyniki finansowe. Wówczas m.in. strata operacyjna przekroczyła 970 tys. zł, a na poziomie netto sięgnęła niemal 1,2 mln zł. To spowodowało oczywiście, że ujemne wartości przyjęły także uzyskane rentowności oraz zwroty z aktywów i kapitałów własnych.

Analizując wygenerowane poziomy rentowności widać, że zwykle były one największe w przypadku działalności sprzedażowej (średnio było to 2,5 proc.). Dla porównania przeciętna rentowność operacyjna wyniosła 1,8 proc., a netto 0,4 proc., choć trzeba pamiętać, że wyniki zaniżają nieco rezultaty z 2009 roku.

Jeżeli chodzi o długi, to ich lwią część stanowią zobowiązania o krótkoterminowym charakterze. Wskaźnik zadłużenia kapitału własnego w analizowanym przez nas czasie wyniósł przeciętnie 117 proc. i był szczególnie wysoki w okresie 2009 – 2010, kiedy było to odpowiednio 188 i 143 proc. W kolejnych okresach Emitentowi udało się już ograniczyć te wartości kolejno do 107, 90 i 101 proc., więc wciąż są to dość spore poziomy.

Wskaźniki ROA i ROE, oprócz 2009 roku, znajdowały się na dobrych poziomach. Regularnie wyższy był zwrot z kapitałów własnych, który nie licząc 2009 roku, wyniósł średnio 12,3 proc., podczas gdy ROA wyniosła niecałe 6 proc.

O ile zadłużenie kapitału własnego jest dość wysokie, o tyle przyzwoicie prezentuje się także pokrycie krótkoterminowych długów środkami pieniężnymi. Wyniosło ono średnio 27 proc., co należy uznać za dość dobry rezultat.

Sam 2013 rok (dane narastająco po czterech kwartałach, Spółka nie opublikowała jeszcze skonsolidowanego raportu rocznego), w porównaniu do jego poprzednika, zaprezentował się nieco słabiej. Obroty stopniały o około 1,5 proc., obniżyły się także zyski, a wraz z nimi uzyskiwane rentowności. Trzeba jednak przyznać, że nadal jednak przyjmowały one w miarę przyzwoite wartości.

Na koniec wspomnijmy, że wskaźnik płynności bieżącej tylko w roku 2008 kształtował się w pożądanym zakresie. Później regularnie znajdował się on poniżej optymalnych widełek.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama