Tylko korekta czy zmiana trendu?

- Utworzono: czwartek, 18, grudzień 2014 06:00

Od połowy 2013 roku praktycznie do września roku bieżącego notowania Balticon S.A. istotnie rosły. Ostatnie miesiące to jednak czas zniżek wartości papierów. Czy dane wskazują, że może być to tylko korekta ostatnich wzrostów?

Balticon działa w sektorze usług, które określane sa mianem TSL – transportu, spedycji i logistyki. Spółka funkcjonuje w obszarze depot (składowanie i serwis kontenerów), transportu kontenerów (zarówno drogowego, jak i kolejowego), a także handlu i wynajmu kontenerów.

Przed debiutem na NewConnect Spółka zakończyła dość dużą ofertę, z której udało jej się pozyskać aż 10,05 mln zł. Zameldowała się ona na „małym parkiecie” 27 stycznia 2011 roku – początkowo z kursem na poziomie 0,9 zł. Obecnie za jeden papier na rynku trzeba zapłacić około 13,41 zł. Warto jednak pamiętać, że niedawno Spółka dokonała scalenia swych akcji w stosunku 100:1.

W akcjonariacie Balticonu dominuje „Balticon Transport” Sp. z o.o. (w tym podmiocie funkcję wiceprezesa pełni Tomasz Szmid, czyli prezes Balticon S.A.), który posiada 76,83 proc. akcji i głosów na walnym zgromadzeniu. Do Ipon Invest Sp. z o.o. należy 14,63 proc. głosów, a 8,54 proc. walorów znajduje się w posiadaniu tzw. drobnych graczy.

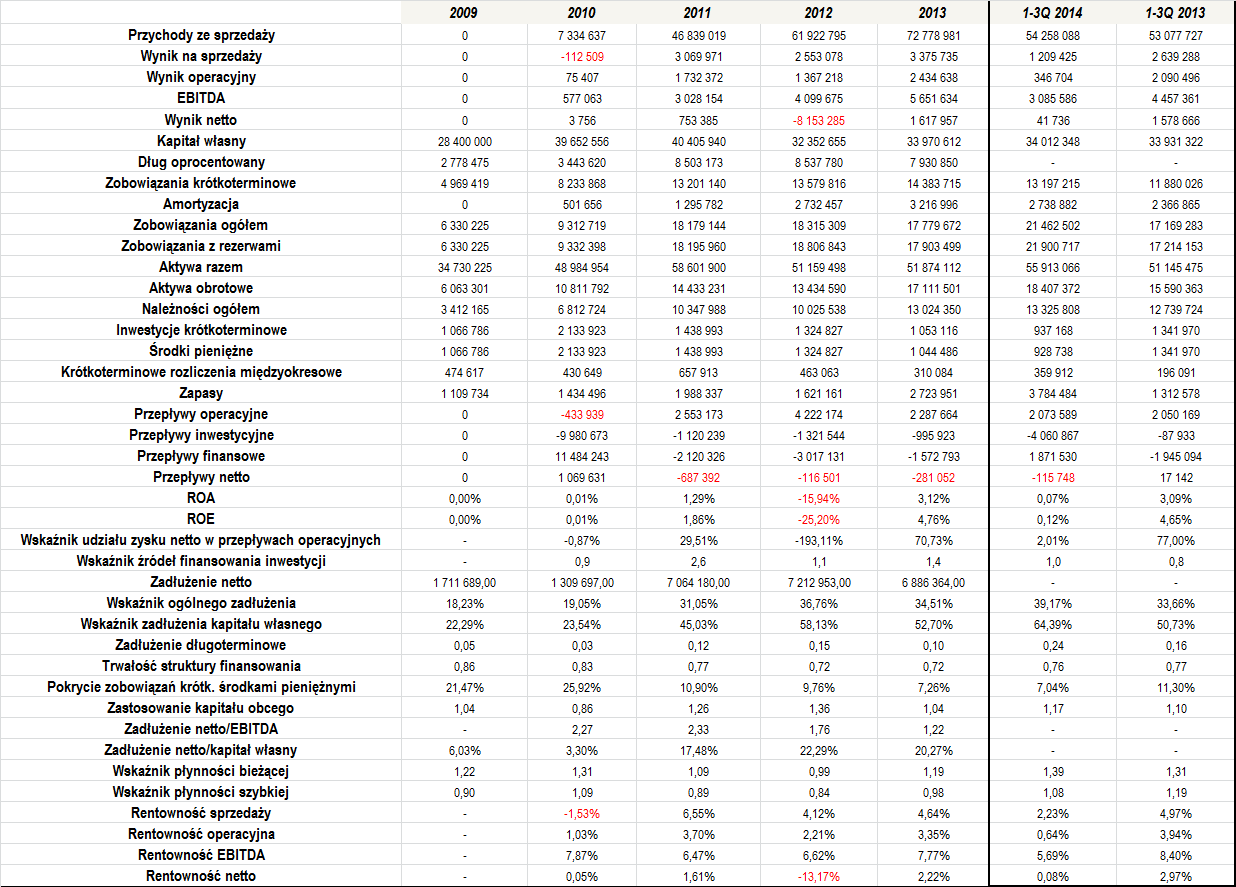

Spójrzmy teraz na to, jak w ostatnich latach Emitent radził sobie na poziomie wyników finansowych:

Ostatnie lata to, jak widać, okres bardzo dynamicznych wzrostów przychodów Spółki. 2009 rok był w zasadzie początkowym etapem działalności przedsiębiorstwa, więc wyniki z ten okres można pominąć, ale przedstawiliśmy je przede wszystkim dla porównywalności części danych bilansowych.

Dodajmy, że w okresie 2010 – 2013 Balticon zanotował średnioroczny wzrost przychodów na poziomie 77,5 proc., co jest bardzo wysoką dynamiką. O ile w 2010 roku obrót podliczono na 7,3 mln zł, o tyle już w minionym roku było to niemal 72,8 mln zł, a więc blisko dziesięciokrotnie więcej. Bieżący rok także prezentuje się dość obiecująco. Po trzech kwartałach sprzedaż Emitenta wyliczono na 54,3 mln zł, a więc nieco ponad 2 proc. więcej r/r. Chociaż wzrost nie jest zbyt duży, to jednak niewątpliwie cieszyć może to, że Spółka nadal notuje dodatnią dynamikę. Z drugiej strony, części inwestorów może uznać to za dość niewielki przyrost, co mogłoby w części tłumaczyć zniżkę notowań, którą obserwujemy w minionych miesiącach.

Balticon z reguły notował dobre wyniki finansowe w ostatnich latach. W oczy rzuca się wyraźnie rok 2012, kiedy to na poziomie netto strata wyniosła aż 8,2 mln zł. Tutaj jednak należy się wyjaśnienie. Taki rezultat to bowiem wynik aktualizacji wartości inwestycji długoterminowej. Chodzi konkretnie o posiadane papiery w dobrze znanej części inwestorów z NewConnect Serenity S.A. Jak pamiętamy, jej papiery zostały wykluczone z „małego parkietu”, co mocno odbiło się także na rezultatach Balticonu. To jednak zapis księgowy, warto chociażby zwrócić uwagę na cash flow operacyjny w tamtym okresie, który wykazał przypływ 4,2 mln zł gotówki (na pozostałych pozycjach rachunku widoczne były solidne zyski).

Tegoroczne rezultaty są, co prawda, dodatnie, ale zarazem niższe niż rok wcześniej. Wraz z nimi niższe od tych z poprzedniego roku są również marże. Zarząd skomentował w raporcie, że największy wpływ na taką dynamikę miał wzrost kosztów amortyzacji.

W poprzednich pełnych latach obrotowych uzyskiwane rentowności były dość przyzwoite, choć nie były wyjątkowo duże. Średnia marża sprzedaży za okres 2010 – 2013 to 3,45 proc., operacyjna 2,57 proc., EBITDA 7,18 proc., a netto -2,32 proc., ale tutaj zaważył przede wszystkim stratny 2012 rok.

Oprócz 2010 roku, w pozostałych pełnych okresach Spółka wykazywała dodatnie przepływy operacyjne, co jest oczywiście dobrą informacją. Z drugiej strony, warto zauważyć, że regularnie Balticon notował ujemny cash flow netto, notując spore wydatki finansowe i inwestycyjne. W efekcie także wskaźnik źródeł finansowania inwestycji wykraczał poza optymalne widełki, co oznacza, że Emitent dokonywał nieco zbyt dużych inwestycji, w porównaniu do gotówki, jaką generował zarówno z bieżącej działalności, jak i tej finansowej.

Jak widać, Balticon notował także relatywnie niewielkie zwroty z aktywów i z kapitału własnego. W okresie 2010 – 2013 średnia ROA to -2,88 proc., a ROE -4,64 proc. Tutaj jednak wyraźnie ciążył 2012 rok, który mocno zaniżył rezultaty. Bez jego uwzględnienia przeciętna ROA wyniosłaby 1,47 proc., a ROE 2,21 proc.

Dług netto Balticonu w ostatnim czasie zachowuje się stabilnie, po tym, jak dość wyraźnie wzrósł w 2011 roku. Dodajmy, że długu netto nie dało się wyliczyć za 2014 rok, ponieważ Spółka publikuje tylko uproszczony bilans. Należy jednak odnotować, że zarówno relacja długu netto do EBITDA, jak i do kapitału własnego prezentowała się przez cały okres bardzo poprawnie. W samym 2013 roku dług netto/EBITDA wyniósł dobre 1,22x, a dług netto/kapitał własny 20,27 proc., więc to bardzo bezpieczne wartości.

Dobrze kształtuje się również wskaźnik trwałości struktury finansowania. Ten w ostatnim czasie jest bardzo stabilny, a według stanu z końca września, był on nawet nieco wyższy niż na koniec 2013 roku. W tym roku zauważalnie wzrósł także wskaźnik zadłużenia długoterminowego, aczkolwiek nadal jest on nieco zbyt niski. Regularnie nieco zbyt wysoki jest za to poziom zastosowania kapitału obcego – na koniec trzeciego kwartału zobowiązania przewyższały majątek obrotowy o około 17 proc., więc odchylenie od optymalnej granicy jest niewielkie.

Pokrycie zobowiązań krótkoterminowych środkami pieniężnymi było w minionych latach dość nieduże, choć utrzymywało się w okolicach 10 proc. Według stanu z końca września było to nieco ponad 7 proc., a w całym okresie 2009 – 1-3Q 2014 było to średnio 13,72 proc.

Poziom ogólnego zadłużenia, czyli relacja aktywów do posiadanych zobowiązań z rezerwami także wskazuje na to, że Spółka zdecydowanie nie jest nadmiernie zadłużona. Potwierdza to średni poziom wskaźnika rzędu 29,8 proc. Podobny wniosek płynie z analizy zadłużenia kapitału własnego – tutaj przeciętna wartość to 44,35 proc., przy czym w ostatnim czasie widać pewien wzrost tej wartości.

Sytuacja płynnościowa także nie pozostawia wiele do życzenia. Zarówno wskaźnik bieżącej, jak i szybkiej płynności w ostatnim czasie kształtowały się bardzo dobrze i oscylowały wokół optymalnych poziomów. Sytuacja w tym roku prezentuje się praktycznie idealnie, co niewątpliwie jest warte podkreślenia.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama