Stabilnie w Techmadexie?

- Utworzono: środa, 17, grudzień 2014 06:05

Techmadex to spółka, która zasiliła rynek NewConnect na początku października 2012 roku. Spójrzmy na to, jak w ostatnim czasie prezentowała się kondycja finansowa firmy z Warszawy.

Techmadex prowadzi działalność handlowo – usługową. W obszar tej pierwszej wchodzi projektowanie i wdrażanie systemów automatyki przemysłowej, serwis i eksploatacja urządzeń gazowniczych, a także badania termowizyjne. Oprócz tego, Spółka sprzedaje sprzęt do transportu wewnętrznego w przedsiębiorstwach – np. wózki widłowe i dystrybuuje kamery termowizyjne.

W skład grupy kapitałowej wchodzi jeszcze GP Energia Sp. z o.o., BioGP Energia Sp. z o.o., Eda-Serwis Sp. z o.o. oraz Predictive Service Europe Sp. z o.o. W pierwszej z nich Emitent posiada 90 proc. udziałów, w kolejnej 66,67 proc., a w dwóch ostatnich po jednej czwartej.

Jak wspominaliśmy na początku, Spółka jest obecna na NewConnect od 4 października 2012 roku. Przed debiutem udało jej się zakończyć ofertę prywatną, z której pozyskano jednak dość skromne środki, a mianowicie 252 tys. zł.

Pewnym mankamentem jest to, że walory Techmadexu cechują się stosunkowo niewielką płynnością. Debiutowały ona na alternatywnym rynku akcji GPW z kursem na poziomie 26 zł i w zasadzie przez większą część 2012, 2013 i 2014 roku ich notowania pozostały bardzo stabilne, chwilowo docierając nawet do poziomu 30 zł. W ostatnim czasie na wykresie doszło do sporych wahań – kurs chwilowo zszedł nawet do 17,5 zł, ale obecnie wynosi już 25,5 zł.

Już wkrótce w Spółce dojdzie do sporych rotacji w akcjonariacie. Kontrolę nad Emitentem przejmie bowiem notowana na rynku regulowanym GPW Zetkama S.A. Więcej informacji na ten temat znajduje się w naszym poprzednim artykule na ten temat.

A oto, co mówią liczby:

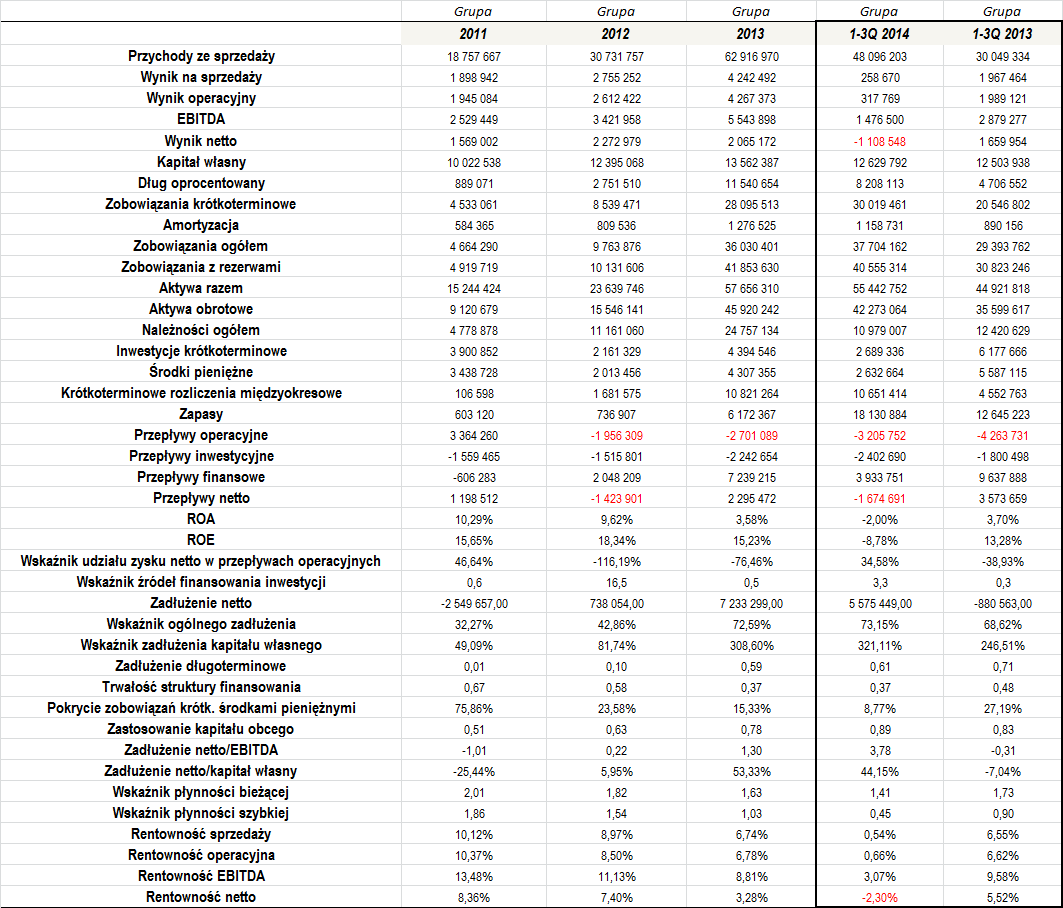

Niewątpliwie w oczy dość szybko rzuca się to, że w ostatnim czasie Grupa Techmadex notowała bardzo duże wzrosty przychodów. Średni roczny wzrost w okresie 2011 – 2013 wyniósł niemal 50 proc., co jest bardzo imponującą wartością. Także stan po dziewięciu miesiącach tego roku potwierdza, że Techmadex rozwija się bardzo dynamicznie. Obrót za okres styczeń – wrzesień to bowiem ponad 48 mln zł, co oznacza, że jest to o ponad 60 proc. więcej r/r.

Wynikowo także sytuacja kształtuje się stabilnie. W minionych trzech pełnych lat obrotowych, które wzięliśmy pod uwagę, Techmadex notował dodatnie wyniki finansowe na każdym poziomie działalności. W tym roku jednak Grupa zanotowała już zdecydowanie niższe marże, a także stratę netto rzędu ponad 1,1 mln zł. Zarząd komentuje, że to m.in. efekt zwiększonych nakładów na realizację umów długoterminowych, w tym z tytułu dostaw maszyn i urządzeń. Obecnie podmioty z Grupy realizują kontrakty, których rozliczenie nastąpi w przyszłym roku, co rzutuje na uzyskiwane rentowności.

Generowane marże w okresie 2011 – 2013 były przyzwoite, choć widoczna jest w nich tendencja spadkowa na każdym poziomie. Szczególnie słabo pod tym kątem prezentuje się bieżący rok, pomijając kwestię straty netto, uzyskane rentowności są niskie, oprócz marży EBITDA, która wyniosła 3,07 proc., rentowność sprzedaży i operacyjna uplasowały się poniżej 1 proc. Są one także znacznie niższe niż przed rokiem.

Grupa notuje regularnie wysoki zwrot z kapitału własnego. Ten w okresie 2011 – 2013 wyniósł przeciętnie 16,41 proc., przy średnim zwrocie z aktywów rzędu 7,83 proc. Dodajmy, że sam majątek dość szybko rośnie – na koniec września tego roku wykazano go w kwocie 55,4 mln zł przy 15,2 mln zł na koniec 2011 roku.

Tylko w 2011 roku przepływy operacyjne były dodatnie. Zarówno w 2012, jak i w 2013 roku były one już ujemne, a podobna sytuacja utrzymuje się także w roku bieżącym. Po trzech kwartałach cash flow operacyjny wynosi -3,2 mln zł, więc to podobna sytuacja, jak przed rokiem, Zdaje się zatem, że i w tym roku Techmadex zanotuje odpływ gotówki z podstawowej działalności. Warto jednak zwrócić uwagę na to, że tylko w 2012 roku przepływy netto były ujemne. W tym roku sytuacja znów nie jest najlepsza – wynoszą one -1,7 mln zł wobec 3,6 mln zł poprzednio, choć oczywiście czwarty kwartał może jeszcze wiele zmienić w tej kwestii.

Wskaźnik źródeł finansowania inwestycji mocniej odchylił się tylko w 2012 roku. wówczas Grupie nie udało się w pełni pokryć przepływów inwestycyjnych. W pozostałych okresach sytuacja była już jednak dobra.

Wskaźnik płynności bieżącej Grupy regularnie utrzymuje się na dobrym poziomie. W tym roku, a konkretnie po jego dziewięciu miesiącach, sytuacja nadal jest prawidłowa. Dotąd pozytywnie prezentował się także wskaźnik szybki, choć w tym roku uległ on już pewnemu spadkowi za sprawą dużego przyrostu zapasów i był nieco zbyt niski.

W 2011 roku dług netto Grupy był ujemny, więc wartość długu oprocentowanego była niższa od posiadanej gotówki. W kolejnych latach poziom zadłużenia już zwiększano, choć według danych po trzech kwartałach tego roku dług netto okazał się wyraźnie niższy niż na koniec 2013 roku. Warto jednak zauważyć, że relacja dług netto/EBITDA prezentuje się regularnie bardzo dobrze. Wskaźnik na koniec 2013 roku wyniósł 1,3x, więc to prawidłowa relacja. Jeszcze lepiej kształtował się on w 2012 roku, kiedy sięgnął 0,22x. Na problemy nie wskazuje także dług netto/kapitał własny – ten również prezentuje się stabilnie, a także jest stosunkowo niski.

Wskaźnik ogólnego zadłużenia w ostatnich latach wyraźnie wzrastał, choć sporo wskazuje na to, że w tym roku jego wartość będzie stabilna w porównaniu do stanu z końca 2013 roku. Słabiej kształtuje się za to zadłużenie kapitału własnego – już w 2013 roku sięgnęło ono niemal 309 proc., a póki co, wynosi 321 proc., więc to zbyt duże wartości, bo dług ponad trzykrotnie przekracza poziom kapitału własnego.

Zastosowanie kapitału obcego w ostatnim czasie wzrosło, choć jego skala nadal zdaje się być jak najbardziej bezpieczna. Zdecydowanej poprawie uległ również wskaźnik zadłużenia długoterminowego, który zarówno w 2013 roku, jak i w roku bieżącym oscyluje już w optymalnym zakresie.

Na koniec dodajmy, że widoczny jest również spadek wskaźnika pokrycia zobowiązań krótkoterminowych posiadaną gotówką. To głównie pochodna gwałtownego wzrostu długów o zapadalności poniżej roku – te w 2013 roku wzrosły ponad trzykrotnie, a w tym roku o kolejne 7 proc. r/r.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama