Oleje i smary

- Utworzono: wtorek, 25, listopad 2014 06:03

Pod koniec stycznia przyszłego roku miną cztery lata odkąd instrumenty Broad Gate pojawiły się na „małym parkiecie”, więc będzie to już dość spory okres czasu. Przyjrzyjmy się zatem szczegółowo temu, jak Spółka radziła sobie w ostatnich latach.

Broad Gate trudni się sprzedażą olejów oraz smarów. Chodzi głównie m.in. o dystrybucję środków smarnych koncernu Repsol w Polsce z przeznaczeniem dla branży motoryzacyjnej i przemysłowej, hurtową dystrybucję olejów i smarów innych europejskich producentów, koncentratów płynów do chłodnic, płynów do instalacji chłodniczych, klimatyzacyjnych, solarnych i grzewczych oraz olejów elektroizolacyjnych przeznaczonych dla krajowego sektora energetyki.

Spółka pojawiła się na NewConnect 24 stycznia 2011 roku – wówczas z kursem odniesienia w wysokości 3,5 zł. Choć na początku nastroje inwestorów były bardzo dobre, bo papiery podrożały nawet do 10,1 zł za sztukę, to później optymizm graczy zaczął ulegać wyczerpaniu i z biegiem czasu cena malała. W drugiej połowie 2013 roku kurs zmalał nawet do 0,34 zł, ale potem powrócił nieco wyżej – w okolice 1,7 zł. Ostatnie miesiące to jednak ponownie czas zniżek i obecnie za jeden walor trzeba zapłacić 0,55 zł, więc jest to istotnie mniej niż na początku 2011 roku.

Broad Gate tworzy grupę kapitałową, do której zalicza jeszcze rosyjski Advag OOO, w którym posiada 76 proc. udziałów. Firma ta świadczy usługi rolnicze, już od zarządzania agroaktywami poprzez produkcję olejów wysokojakościowych, badanie jakości gleby, aż po optymalizację upraw. Oferuje ona także zarządzanie produkcją rolną i prowadzenie gospodarstw rolnych na terenie Rosji, czy transport produktów rolnych bądź ich odkup, przetwarzania i sprzedaż do obiorców końcowych. Wcześniej Emitent konsolidował swe wyniki z dwoma innymi podmiotami – Fesenko TOB oraz Rus Oil OOO, ale od 2013 roku nie były one łączone z wynikami Spółki z uwagi na ograniczenia w sprawowaniu kontroli nad tymi pierwszą z nich i nieistotne dane drugiej (w 2013 roku przekazano więc tylko raport jednostkowy). W grudniu poprzedniego roku Emitent sprzedał wszystkie posiadane udziały, a dane Advag są konsolidowane począwszy od drugiego kwartału.

W strukturze właścicielskiej zdecydowanie dominuje Cellestis Ltd., który kontroluje 83,44 proc. akcji i tyle samo głosów na walnym zgromadzeniu. Reszta instrumentów znajduje się już w posiadaniu inwestorów mniejszościowych – free float wynosi więc 16,56 proc.

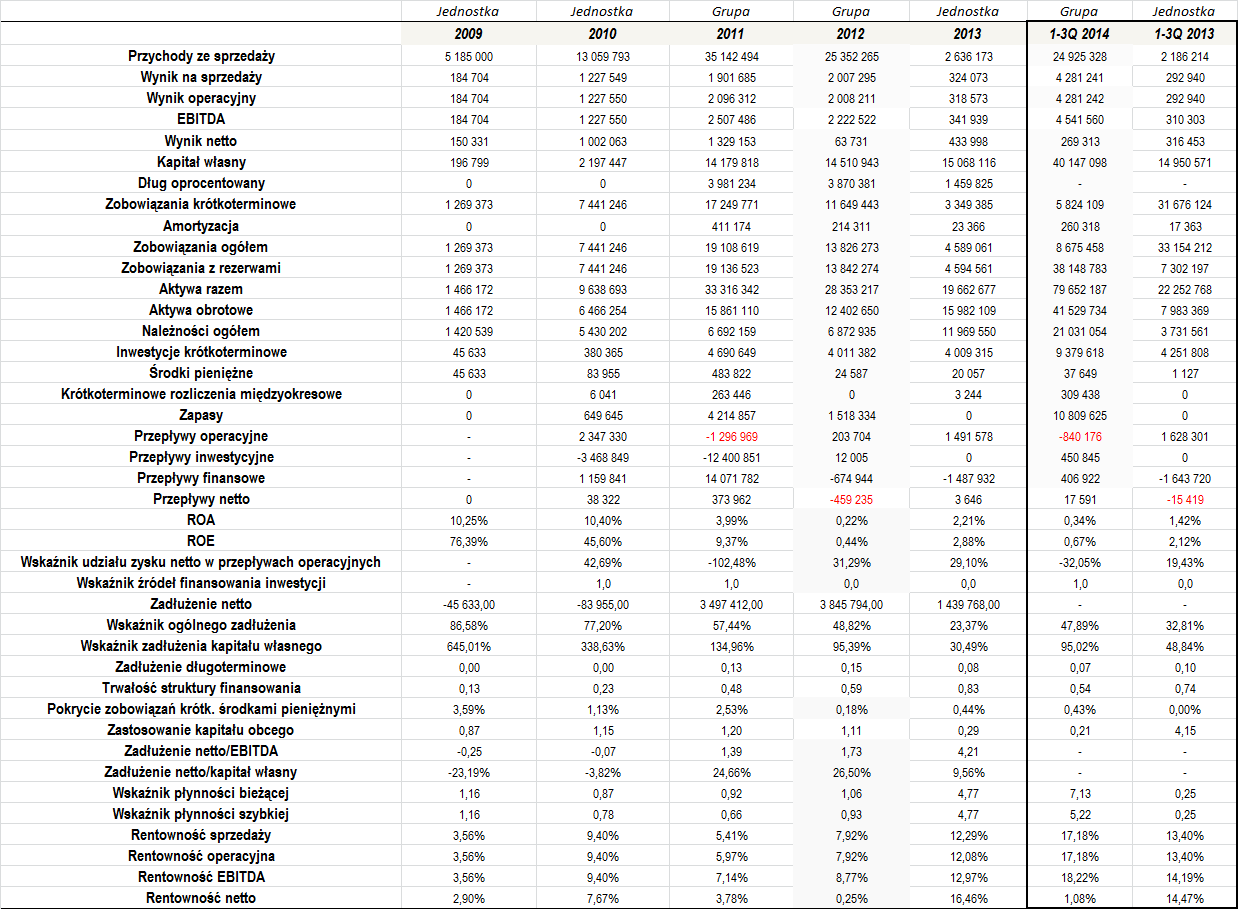

Z racji dość zmiennej sytuacji, związanej z kwestią konsolidacji podmiotów zależnych, porównywanie przychodów generowanych we wszystkich okresach nie jest do końca miarodajne. Generalnie w okresach, kiedy Broad Gate prezentował dane grupowo, jego obroty były bardzo wysokie. Przeciętny roczny przychód w 2011 i 2012 roku wyniósł 30,2 mln zł. Z kolei po dziewięciu miesiącach obecnego roku, Grupa ma już prawie 25 mln zł obrotów, więc może być to kolejny okres dość wysokiej sprzedaży.

Rezygnacja z konsolidacji dość istotnie wpływała na poziom przychodów, co jest dość dobrze widoczne w prezentowanych wyżej danych.

Wynikowo Broad Gate radził sobie jednak bardzo dobrze. Spółka (a potem Grupa) regularnie osiągała bowiem próg rentowności. Także stan po trzech kwartałach wskazuje na to, że sytuacja pod tym kątem będzie bardzo dobra, bo w rachunku widać bardzo dobre rezultaty.

Zauważalne jest to, że po trzech czwartych tego roku Grupa zanotowała bardzo dobre rentowności, które były zarówno istotnie wyższe niż rok wcześniej (choć należy pamiętać, że wtedy nie konsolidowano wyników), ale i wyraźnie lepsze niż w okresach 2011 czy 2012 roku, czyli wtedy, kiedy Spółka także przekazywała wyniki w ujęciu skonsolidowanym. Jeżeli zatem w czwartym kwartale uda się utrzymać rentowności, wówczas bieżący rok może zakończyć się zdecydowanie najwyższym zarobkiem od kilku poprzednich lat.

Zwroty z aktywów i z kapitału własnego były zdecydowanie najwyższe w 2009 i 2010 roku. Potem uległy one już sporej obniżce.

Jak widać, dług netto do 2010 roku był ujemny. Potem wzrósł, ale zarówno w 2011, jak i w 2012 roku wciąż pozostał on relatywnie niewielki, co potwierdza zarówno wskaźnik dług netto/EBITDA (kolejno 1,39x i 1,73x), jak i dług netto/kapitał własny (kolejno 24,66 i 26,5 proc.). W 2013 roku dług netto/EBITDA był już wyższy, a w raportach kwartalnych w tym roku Emitent nie prezentuje szczegółowego bilansu, więc obliczenie długu netto nie jest możliwe.

W ostatnim czasie bez zastrzeżeń prezentuje się również poziom ogólnego zadłużenia – cechował się on bowiem tendencją malejącą (choć w tym roku nieco wzrósł) i oscylował raczej na niewielkich poziomach. Wyższe było za to zadłużenie kapitału własnego, które regularnie przekraczało poziom 100 proc. Według stanu z końca września wynosi ono nieco ponad 95 proc., więc nadal jest to dość sporo.

Wskaźnik zadłużenia długoterminowego z reguły był niski i kształtował się nieco poniżej optymalnego zakresu. Przeciętne prezentuje się również trwałość struktury finansowania. Na uwagę zasługuje także to, że w ostatnich latach dość spore było również zastosowanie kapitału obcego, ale dane za 2013 rok, jak i rok bieżący, wskazują już na znaczną poprawę tej sytuacji.

Broad Gate zwykle generował dodatnie przepływy operacyjne, choć w tym roku jest to już wartość ujemna. Wskaźnik źródeł finansowania inwestycji w 2010 i 2011 roku, a także po trzech kwartałach tego roku, oscylował na górnej granicy pożądanego okresu, a w 2012 i 2013 roku na dolnej.

Wskaźniki płynności prezentowały się bardzo dobrze w zasadzie do 2012 roku. Potem znacznie wzrosły – zarówno szybki, jak i bieżący – i ich wysokość jest nieco zbyt wysoka.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama