Lata Elektromontu

- Utworzono: czwartek, 13, listopad 2014 06:03

O ile w okresie 2010 – 2012 akcje Elektromont S.A. taniały, o tyle w ostatnim czasie zdaje się, że na wykresie akcji Spółki kontrolę przejęli kupujący. Czy podobną zmianę widać w wynikach Spółki?

Elektromont to firma, która trudni się realizacją usług polegających na wykonywaniu instalacji elektrycznych niskiego oraz średniego napięcia. Wśród usług oferowanych przez Emitenta jest również opracowanie koncepcji funkcjonowania instalacji w danym obiekcie, projektowanie, wykonawstwo oraz serwis.

Firma wykonuje instalacje elektryczne m.in. przyłącz energetycznych niskiego i średniego napięcia, stacji transformatorowych, tras kablowych, montażu i podłączenia podrozdzielnic, ochrony przeciwprzepięciowej, a także systemów i urządzeń zasilania alternatywnego. Spółka wykonuje również instalacje oświetleniowe, zasilające gniazda wtyczkowe i drobne odbiorniki, odgromowe i wyrównawcze, elektryczne IT, sterowania i automatyzacji procesów technologicznych.

Spółka pojawiła się na NewConnect 14 maja 2009 roku z kursem odniesienia na poziomie 1,43 zł. Choć na początku notowania dość pokaźnie wzrosły, to już od początku 2010 roku zaczęły kierować się w dół. Zniżkowy trend trwał w zasadzie do końcówki 2012 roku, ale jak pokazał czas, popyt żwawo zabrał się do nadrabiania strat. W zasadzie cały 2013 rok, jak i większość tego roku upłynęła już pod znakiem wzrostów, a na ostatnim zamknięciu za jeden walor płacono już 0,95 zł. Nadal jest to jednak mniej niż na początku obecności na „małym parkiecie”.

Jak w ostatnich latach kształtowały się wyniki finansowe Emitenta?

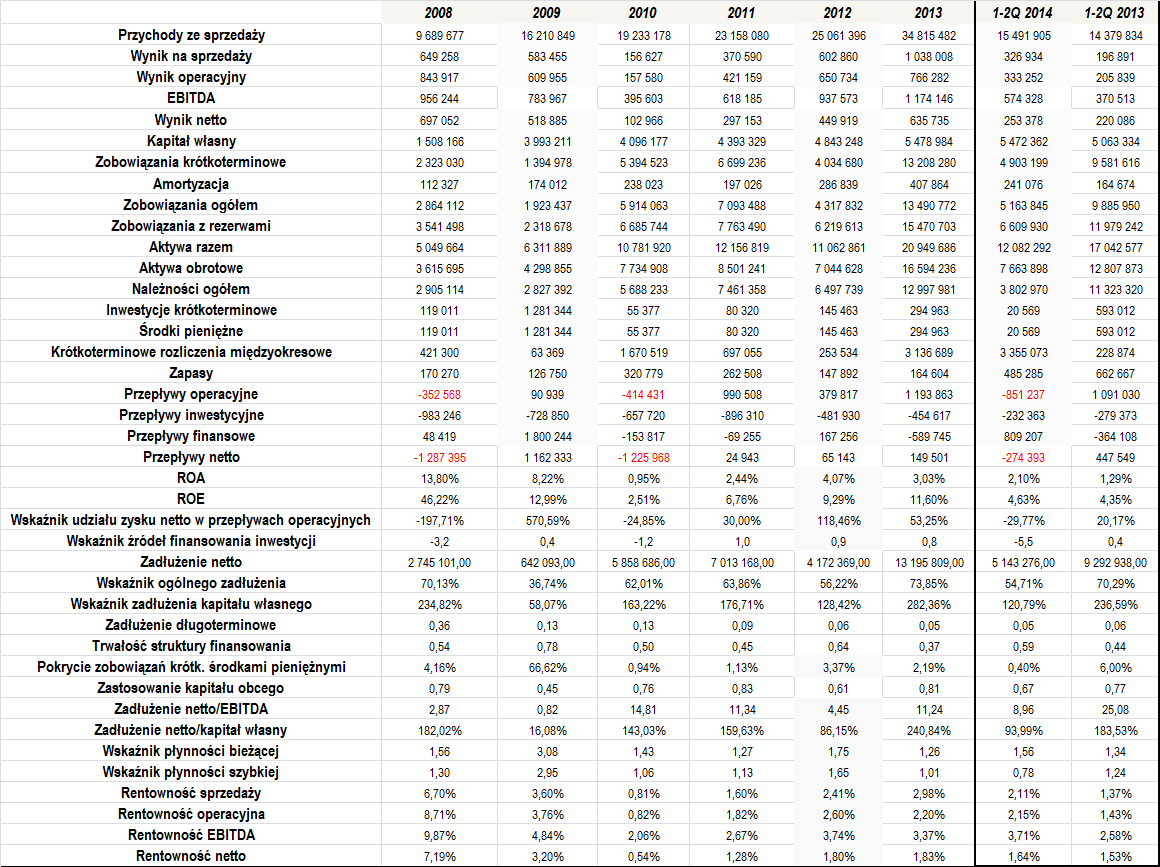

Średni roczny wzrost przychodów Spółki w okresie 2008 – 2013 wyniósł niemal 24 proc., co jest bardzo dobrym rezultatem. Firmie co roku udawało się poprawiać poziom generowanych obrotów – na koniec 2008 roku wyniosły one 9,7 mln zł, a na koniec roku poprzedniego było to już ponad 34,8 mln zł. Także dwa pierwsze kwartały tego roku (raport za trzeci kwartał ma ukazać się 14 listopada) wypadają pod tym kątem dość dobrze – przychód w tym okresie to 15,5 mln zł wobec 14,4 mln zł rok wcześniej, co oznacza dynamikę na poziomie niemal 8 proc.

Także pod kątem wyników sytuacja kształtowała się dość dobrze, bo Emitent regularnie generował dodatnie rezultaty finansowe. Generowane rentowności zwykle nie były zbyt duże, ale należy pamiętać, że to raczej typowa sytuacja dla branży, w której operuje Spółka. Marże były wyższe w 2008 i 2009 roku, potem nieco zmalały, ale nadal utrzymywały się na dodatnim poziomie. Także po pierwszej połowie tego roku Elektromont znajduje się na plusie, a uzyskane rentowności były nawet wyższe niż dwanaście miesięcy wcześniej, co jest niewątpliwie dobrą informacją.

Dodajmy, że przeciętna rentowość sprzedaży w okresie 2008 – 2013 wyniosła 3,02 proc. Dla porównania, średnia marża operacyjna, EBITDA i netto to kolejno 3,32, 4,42 i 2,64 proc.

W ostatnich latach, konkretnie 2011 – 2013, zauważalny stał się wzrost rentowności na większości pozycji. Stan po połowie tego roku tylko potwierdza ten trend, co niewątpliwie także jest czynnikiem, który rzutował na nastroje inwestycyjne posiadaczy akcji Emitenta.

Dzięki temu, że Emitent regularnie generował dodatnie wyniki netto, zarówno ROA i ROE były dodatnie. Średni poziom tego pierwszego (w okresie 2008 – 2013) wyniósł 5,42 proc., podczas gdy przeciętny zwrot z kapitału własnego wyniósł 14,9 proc.

Spółka w większości ostatnich lat notowała dodatnie przepływy operacyjne – wyjątkiem był tylko 2008 i 2010 rok. Z reguły poprawnie kształtował się zarówno wskaźnik źródeł finansowania inwestycji, jak i wskaźnik udziału zysku netto w przepływach operacyjnych. W tym pierwszym przypadku wyjątkiem był 2008 i 2010 rok, czyli okresy, w których Emitent zanotował także ujemne przepływy netto.

Poziom ogólnego zadłużenia Spółki praktycznie przez cały okres naszej analizy pozostawał bezpieczny i wyniósł średnio 59,64 proc. Istotnie wyższe było za to zadłużenie kapitału własnego, które wyniosło w okresie 2008 – 1-2Q 2014 przeciętnie ponad 166 proc. Warto jednak zwrócić uwagę, że w tym roku Emitent dość mocno ograniczył poziom tego wskaźnika – w porównaniu z końcem 2013 roku ponad dwukrotnie.

Zadłużenie netto ulegało na przestrzeni ostatnich lat pewnym wahaniom. W większości przypadków jego relacja do generowanego EBITDA była nieco podwyższona, ale wydaje się, że w tym roku sytuacja będzie pod tym względem już znacznie lepsza.

Stosunkowo niewielki pozostaje wskaźnik zadłużenia długoterminowego. W ostatnim czasie waha się on w okolicach 0,05, a więc jest to poziom niższy od uznawanego za optymalny. Widoczne jest spore zastosowanie kapitału obcego, aczkolwiek nie są dobre wielkości, typowe dla zdrowego przedsiębiorstwa. Stosunkowo niskie jest także pokrycie zobowiązań krótkoterminowych środkami pieniężnymi – w okresie 2008 – 1-2Q 2014 wyniosło ono średnio 11,26 proc., przy czym stan ten mocno zawyża rok 2009.

Sporym wahaniom podlegała także trwałość struktury finansowania. Wydaje się, że sytuacja w tym zakresie ulega w tym roku poprawie, aczkolwiek nadal nie jest to do końca zadowalający poziom.

Wskaźniki płynności kształtują się w ostatnim czasie na bardzo dobrym poziomie. Płynność bieżąca praktycznie od 2010 roku znajduje się w prawidłowym zakresie, podobnie jak płynność szybka, więc są to bardzo dobre informacje.

Podsumowując, sytuacja Elektromontu niewątpliwie wydaje się dobra. Ważnym czynnikiem jest niewątpliwie to, że Spółka przez ostatnie lata regularnie jest rentowna, a wiele wskazuje na to, że i bieżący rok będzie dla niej korzystny. Nieco zbyt wysokie zdaje się zadłużenie kapitału własnego, ale obecnie odchylenie od optymalnego poziomu jest niewielkie.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama