Zyskowne spotkania biznesowe?

- Utworzono: wtorek, 28, październik 2014 06:00

Nieco ponad dwa tygodnie temu minął okres trzech lat odkąd na alternatywnym rynku akcji GPW pojawiły się papiery MM Conferences S.A. Od tamtego czasu papiery spółki zdążyły jednak sporo potanieć. Jak kształtuje się obecna kondycja przedsiębiorstwa z Warszawy?

MM Conferences to spółka, która trudni się organizacją sympozjów, kongresów, a także konferencji. Z reguły kierowane są one do najwyższej kadry menedżerskiej, która w zamian otrzymuje możliwość zdobycia praktycznej wiedzy z zakresu m.in. finansów, bankowości, zarządzania, marketingu, IT czy mediów.

W Dokumencie Informacyjnym Emitenta czytamy, że kluczem do sukcesu organizowanych projektów jest prowadzenie szczegółowych badań odnośnie potrzeb rynku. Jedną z najważniejszych silnych stron przedsiębiorstwa jest licząca sto kilkadziesiąt tysięcy rekordów biznesowa baza danych odnośnie sektorów obsługiwanych przez Spółkę, która jest ciągle weryfikowana i aktualizowana.

Spółka oferuje także organizację spotkań w charakterze warsztatów i szkoleń. Portfolio Emitenta kierowane jest głównie do firm, które inwestują w rozwój swych pracowników i stawiają na rozwój kwalifikacji i poziomu motywacji kadry.

Według stanu z ostatniego raportu okresowego, w akcjonariacie kluczowymi postaciami byli prezes – Piotr Zesiuk oraz HMS Investment Fund. Posiadali oni bowiem po 40,05 proc. ogółu papierów i tyle samo głosów na walnym zgromadzeniu. Wśród istotnych inwestorów znajdują się również Knowledge Providers Sp. z o.o. oraz ComPress S.A. – z udziałem w głosach na poziomie kolejno 10,2 i 7,38 proc.

Jak widać na poniższym wykresie, akcje Spółki już od początku obecności na rynku zaczęły tracić na wartości. O ile wówczas notowania oscylowały nawet powyżej poziomu 10 zł, o tyle obecnie za jeden walor płaci się już 1,74 zł, co odpowiada wycenie rynkowej na poziomie 1,87 mln zł i wskaźnikowi P/E rzędu 8,1.

Co mówią wyniki?

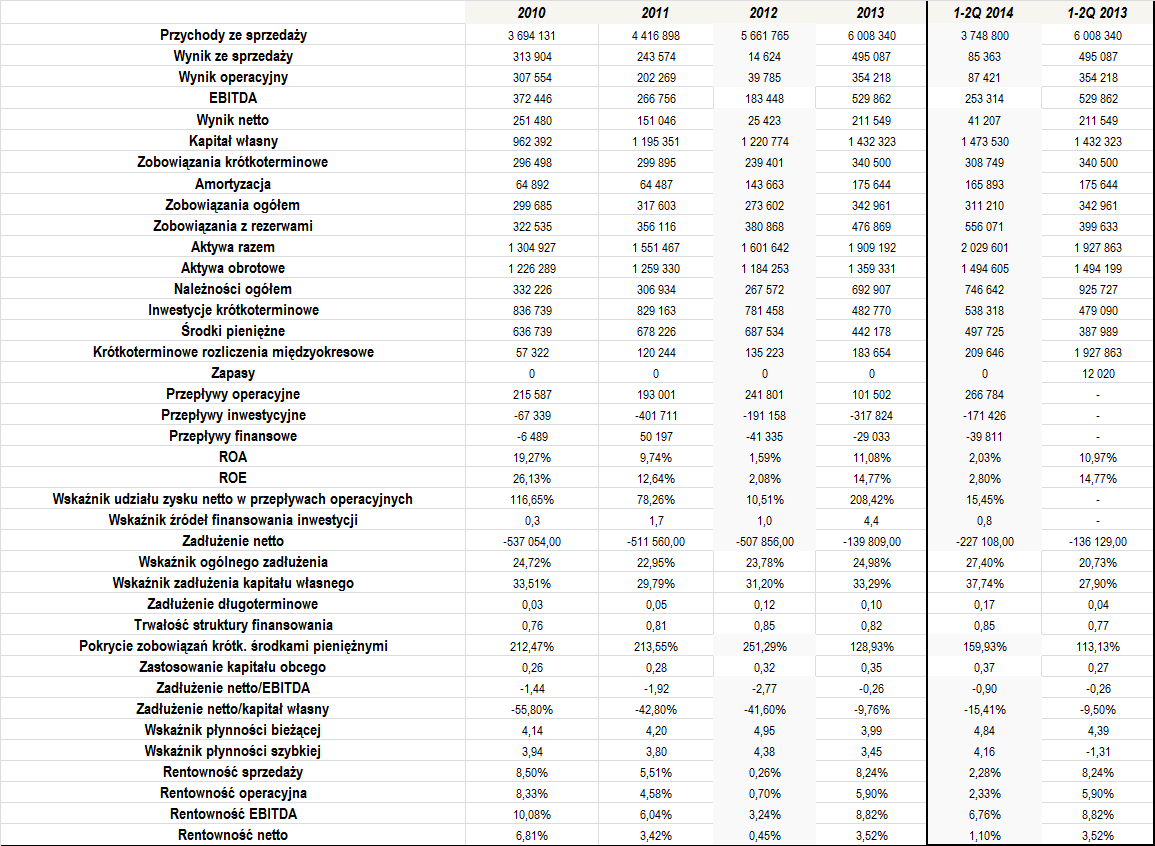

Co potwierdza powyższa tabela, MM Conferences S.A. regularnie zwiększał swe roczne obroty w okresie, który wzięliśmy pod uwagę. O ile w 2010 roku przychód sięgnął 3,7 mln zł, o tyle już na koniec minionego roku było to ponad 6 mln zł. Średnioroczny wzrost także był dość przyzwoity i wyniósł niemal 13 proc.

Pod kątem wyników sytuacja także prezentowała się dość dobrze, choć trzeba przyznać, że poziom osiąganych marż nie był zbyt wysoki, ale jednocześnie bardzo stabilny. Średni poziom rentowności sprzedaży w okresie 2010 – 2013 to 5,63 proc., przy czym rezultat zaniża 2012 rok. Dodajmy, że przeciętna marża operacyjna to 4,88 proc., EBITDA 7,05 proc., a netto 3,55 proc.

We wspomnianym wyżej 2012 rok zyski Emitenta były wyraźnie niższe niż w pozostałych okresach. Później jednak zarobki Spółki były już wyższe i w 2013 roku marże były już porównywalne z poprzednimi latami.

Warto jednak przyjrzeć się temu, jak prezentuje się sytuacja po dwóch pierwszych kwartałach tego roku. W tym czasie MM Conferences zanotował bowiem spory spadek przychodów, które obniżyły się o niemal 40 proc., do 3,75 mln zł. Oczywiście obniżyły się również zarobki, a wraz z nimi także i generowane rentowności. Oczywiście Spółka wciąż znajdowała się powyżej punktu rentowności, aczkolwiek spadek obrotów i wyników był dość znaczący, co zapewne skłoniło część inwestorów do wyjścia z inwestycji.

Generalnie kondycja przedsiębiorstwa ze stolicy jest jednak dość dobra. Cieszyć może głównie to, że regularnie generuje ono gotówkę z działalności operacyjnej. Bardzo dobrze kształtuje się również wskaźnik udziału zysku netto w przepływach operacyjnych, co nie jest bardzo częstą sytuacją. Jeżeli chodzi o wskaźnik źródeł finansowania inwestycji, to w 2011 i 2013 roku był on zbyt wysoki. Uzyskane przez Spółkę przepływy operacyjne i finansowe były niższe od wydatków inwestycyjnych. W zasadzie na progu optymalnego poziomu wskaźnik znalazł się w roku 2012.

Emitent zwykle utrzymywał dość spore zapasy gotówki – średni poziom środków pieniężnych w okresie 2010 – 1-2Q 2014 to ponad 588 tys. zł. Z racji stosunkowo niewielkich zobowiązań krótkoterminowych, wskaźnik ich pokrycia posiadaną gotówką był bardzo wysoki – w całym okresie, jaki wzięliśmy pod uwagę, wyniósł on bowiem ponad 193 proc., co oznacza, że przeciętnie środki pieniężne niemal dwukrotnie przekraczały długi o zapadalności poniżej roku, które to z kolei stanowiły większą część ogółu zobowiązań.

Warto również wrócić uwagę na ujemne zadłużenie netto przedsiębiorstwa, co oczywiście jest dobrą informacją. W efekcie, zarówno wskaźnik dług netto/EBITDA, jak i dług netto/kapitał własny są ujemne.

Dobrze kształtują się również dwa inne wskaźniki - ogólnego zadłużenia oraz zadłużenia kapitału własnego. Ten pierwszy wyniósł przeciętnie24,8 proc., a drugi był tylko o około 8 proc. wyższy, więc były to niskie poziomy, co należy ocenić pozytywnie. Dość niski udział miało zadłużenie długoterminowe, przyjmuje się, że optymalny poziom to od 0,5 do 1, więc tutaj sytuacja kształtowała się nieco poniżej optimum.

Bardzo dobrze prezentowała się za to trwałość struktury finansowania, która była wysoka przez cały okres analizy. Stosunkowo niewielkie było także zastosowanie kapitału obcego w finansowaniu majątku obrotowego.

Dość stabilnie kształtowała się także kwestia zwrotu z aktywów i z kapitału własnego. Podobnie, jak wcześniej, tutaj również 2012 rok prezentuje się słabiej od poprzednich okresów. Wskażmy, że w okresie 2010 – 2013 przeciętna ROA to 10,42 proc., a średnie ROE to 13,9 proc., więc są to stosunkowo dobre poziomy.

Pewne zastrzeżenia można mieć do kwestii wskaźników płynności, zarówno jeżeli chodzi o bieżący i szybki. Oba z nich były bowiem zwykle zbyt wysokie w stosunku do optymalnego zakresu, choć w części jest to zapewne spowodowane tym, w jakiej branży działa Spółka (majątek obrotowy to głównie należności i inwestycje, a nie zapasy).

W kontekście samej Spółki dodajmy, że w miniony piątek poinformowała ona o zwołaniu Nadzwyczajnego Walnego Zgromadzenia na 20 listopada tego roku. Tam w planie jest głównie powołanie Tomasza Misiaka, Igora Zesiuka, Krzysztofa Szymańskiego, Michała Dzięby, Artura Sieranta, Daniela Pałczyńskiego i Jacka Babczyńskiego do rady nadzorczej Spółki.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama