Ponad pół roku Vakomteku

- Utworzono: poniedziałek, 06, październik 2014 06:18

Debiut Vakomtek na NewConnect to luty tego roku. Warto więc przyjrzeć się działalności Spółki nie tylko w tym czasie, ale też nieco wcześniejszym okresie.

Samo przedsiębiorstwo zostało zawiązane 22 grudnia 2010 roku. Dopiero w lipcu 2011 roku Emitent został wpisany do rejestru, a do końca 2011 roku Spółka przygotowywała się do uruchomienia właściwej działalności operacyjnej.

Jak dowiadujemy się z Dokumentu Informacyjnego, Emitent są działalność prowadzi w oparciu o umowy z dostawcami i odbiorcami, które przejęto od innego podmiotu gospodarczego. Na samym początku 2012 roku doszło do podpisania umowy poznańską Vako Sp. z o.o. odnośnie przeniesienia na Spółkę praw i obowiązków wynikających z umów handlowych z klientami tego podmiotu. Samo Vako prowadzi tożsamą działalność do tej, którą prowadził Vakomtek S.A. Firma ta nawiązała kontakty z wieloma hurtowniami i sieciami hipermarketów i prowadziła działalność już przez okres około dekady.

Podstawowym obszarem działalności Vakomteku jest dystrybucja produktów z segmentu IT, głównie akcesoriów komputerowych marki Vakoss, Verbatim, Logitech, Edimax, Senheiser, Xzero oraz Msonic. Spółka dystrybuuje towary elektroniczne do innych detalicznych sklepów wielkopowierzchniowych, aczkolwiek w ilościach hurtowych.

W ofercie Vakomteku znajduje się szereg towarów – są to m.in. akcesoria komputerowe, konsole do gier, głośniki, słuchawki, podkładki pod myszkę, sprzęt sieciowy czy inne drobne urządzenia o charakterze konsumenckim. Na koniec czerwca Vakomtek zatrudniał 36 osób.

Debiut Vakomteku przypadł na 13 lutego tego roku. Akcje wkroczyły na rynek po 1,2 zł za sztukę, na początku podrożały nawet do 1,8 zł, ale potem kurs zaczął się osuwać i pod koniec sierpnia handel zamknął się już z ceną na poziomie 1,01 zł. Od tamtego czasu instrumenty zdążyły jednak ponownie podrożeć i obecnie za jeden walor płaci się 1,4 zł, co oznacza poziom o 17 proc. wyższy w porównaniu do kursu z dnia pierwszego notowania.

Co ciekawe, Vakomtek to podmiot, w której akcjonariacie króluje malezyjska Hanya International Corp., w której funkcję dyrektora zarządzającego pełni Mei-Yueh Lin, czyli żona prezesa zarządu Vakomteku – Chun-Fu Lin’a. Dodajmy, że Hanya International Corp. posiada 56 proc. udział w kapitale i 45,71 proc. udziału w głosach, a do prezesa należy 30 proc. ogółu akcji i 42,86 proc. głosów.

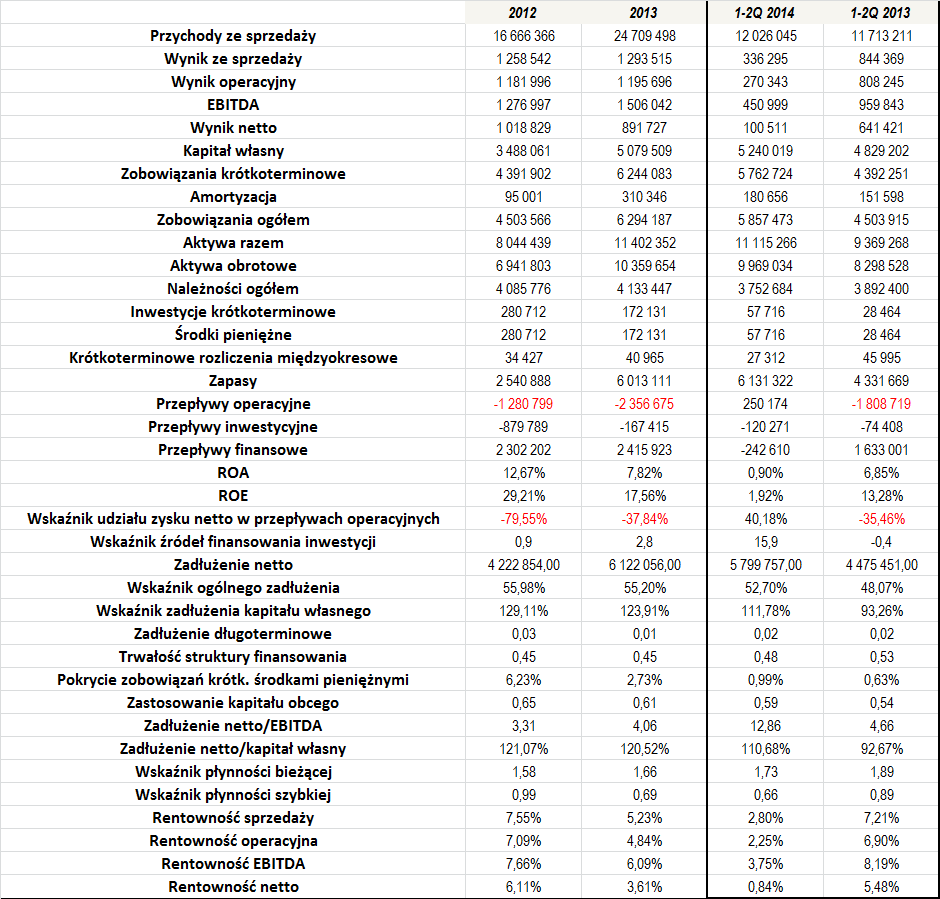

Jak widać, już w 2012 roku Vakomtek wygenerował dość spore przychody ze sprzedaży, które wówczas wyniosły 16,7 mln zł. Rok później wzrosły one o 48 proc. i osiągnęły poziom ponad 24,7 mln zł. Dane za dwa pierwsze kwartały wskazują, że 2014 rok również może utrzymać wzrostową tendencję, choć wzrost może być niższy, bo po sześciu miesiącach Spółka uzyskała nieco ponad 12 mln zł przychodów, czyli prawie 3 proc. więcej r/r.

Kwestią, która oczywiście zasługuje na uznanie to to, że Emitent w każdym z okresów, jakie wzięliśmy pod uwagę, był rentowny. Zwyżka przychodów w 2013 roku przełożyła się, co prawda, na pewien spadek zyskowności, ale trzeba przyznać, że były to bardzo małe różnice. Jest to z pewnością ważna informacja, ponieważ mówi ona, że wzrost dochodów nie spowodował spadku marżowości, co jest dość częstą sytuacją. Poziom rentowności nie był może bardzo wysoki, ale za to dość stabilny. Jeżeli zaś chodzi o pierwsze półrocze tego roku, to sytuacja kształtuje się pod tym względem nieco słabiej niż dwanaście miesięcy wcześniej. Pomimo nieco zwiększonych obrotów, Vakomtek zanotował bowiem niższe zarobki. Zarząd skomentował w raporcie, że ciążyły głównie pozostałe koszty operacyjne, w których ujęto nakłady utylizacji towarów uszkodzonych oraz poreklamacyjnych. Władze dodały również, że z uwagi na politykę firmy zmierzającą do wymiany towarów z usterkami na nowe, koszty tego typu będą się okresowo pojawiały. Dodatkowo, w trzecim trymestrze ma się odwrócić tendencja, wedle której klienci wykazywali większy popyt na towary z rynku europejskich, na których realizowana jest niższa marża. Dla Spółki dużo korzystniejsza jest bowiem sprzedaż produktów sprowadzanych z dalekiego wschodu.

W okresie naszej analizy spory wzrost zanotował zarówno poziom aktywów, jak i kapitału własnego. Pomimo tego, Spółka realizowała stosunkowo spore zwroty – ROA i ROE. Średni poziom pierwszego z nich to 10,24 proc., a drugiego 25,38 proc.

Martwić może to, że zarówno w 2012, jak i w 2013 roku Vakomtek notował ujemne przepływy pieniężne. Wskaźnik źródeł finansowania inwestycji w 2013 roku był nieco zbyt wysoki, ale było to właśnie spowodowane przede wszystkim ujemnymi przepływami wygenerowanymi z podstawowej działalności.

Sytuacja zadłużenia Emitenta jest mieszana. Uwagę szybko przykuwa spore zadłużenie kapitału własnego, które zarówno w okresie 2012 – 2013, jak i po sześciu miesiącach tego roku, przekroczyło poziom 100 proc., co nie jest dobrą informacją. Wzrosło także zadłużenie netto, choć jego relacja do EBITDA nie wskazuje na większe problemy (poziomy 3,31 i 4,06x są w miarę bezpieczne, choć nieco podwyższone). Dość stabilny był poziom trwałości struktury zadłużenia, aczkolwiek jednocześnie był on nieco zbyt niski.

Zobowiązania długoterminowe mają stosunkowo niewielki udział w finansowaniu majątku trwałego. Tymczasem prawidłowa wartość tego wskaźnika powinna mieścić się pomiędzy 0,5 a 1. Dobrze prezentuje się za to stosunek użycia kapitału obcego w finansowaniu aktywów obrotowych.

Spółka zwykle znajdowała się w posiadaniu relatywnie niewielkich środków pieniężnych. Co więcej, ich relacja w stosunku do zobowiązań krótkoterminowych była niewielka – w okresie 2012 – 1-2Q 2014 wyniosła średnio 3,32 proc.

Warto jednak zwrócić uwagę, że wskaźnik bieżącej płynności przez cały okres prezentował się w zasadzie idealnie. Nieco słabiej kształtowała się kwestia szybkiej płynności, ale tutaj odchylenia od optymalnego poziomu nie były aż tak duże, by wskazywać na poważniejsze problemy.

Podsumowując, sytuacja Spółki jest dobra, choć narosłe zadłużenie wydaje się nieć nieco zbyt duże. Martwić może także to, że Vakmtek notuje ujemne przepływy operacyjne, choć po pierwszym półroczu tego roku sytuacja jest pod tym kątem już znacznie lepsza. Z drugiej strony, Emitent wciąż notuje dobre wyniki finansowe, a trzeci trymestr tego roku ma być już wyraźnie bardziej udany od poprzedniego okresu. Wydaje się zatem, że finalnie bieżący rok może być nawet korzystniejszy 2013, co może tylko potwierdzić korzystną dynamikę przychodów i zysków.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama