Na rynku od ponad 20 lat

- Utworzono: środa, 01, październik 2014 06:03

Rovita S.A. to firma, która funkcjonuje na rynku od 1991 roku. Wkrótce minie więc ćwierć wieku od momentu powstania przedsiębiorstwa. Z kolei niedawno minęły cztery lata odkąd Spółka pojawiła się na NewConnect.

Na początku Rovita funkcjonowała jako spółka cywilna, a we wrześniu 1992 roku przekształcono ją już w spółkę z ograniczoną odpowiedzialnością. Przekształcenie w spółkę akcyjną nastąpiło z kolei dopiero w 2006 roku.

Rovita prowadzi działalność dystrybucyjną w branży spożywczej, a w swej ofercie posiada towary zarówno przed polskich, jak i zagranicznych producentów. Emitent dystrybuuje słodycze, kawę, herbatę, napoje, produkty zbożowe, przetwory owcowo-warzywme, przyprawy, dania gotowe, konserwy, nabiały oraz tłuszcz. Na swej witrynie internetowej Emitent informuje, że działa na terenie pięciu województw – małopolskiego, podkarpackiego, świętokrzyskiego, lubelskiego i łódzkiego.

W skład Grupy Rovita wchodzi jeszcze jeden podmiot – w pełni kontrolowany Nesbru Sp. z o.o. Dodajmy, że Emitent posiada jeszcze pakiet 15 proc. udziałów Primo Partner Sp. z o.o.

Z kolei jeżeli chodzi o strukturę własnościową samej Rovity, to kluczowy pakiet posiada PGD Polska Sp. z o.o. – ma ona 77,32 proc. udział w kapitale i 86,91 proc. udział w głosach, dzięki posiadaniu uprzywilejowanych akcji imiennych. W akcjonariacie znajduje się także INC S.A. – kontroluje on 9,17 proc. ogółu walorów i ma prawo do 5,29 proc. głosów. W wolnym obrocie znajduje się więc 13,51 proc. instrumentów, dających możliwość 7,8 proc. głosów na walnym zgromadzeniu.

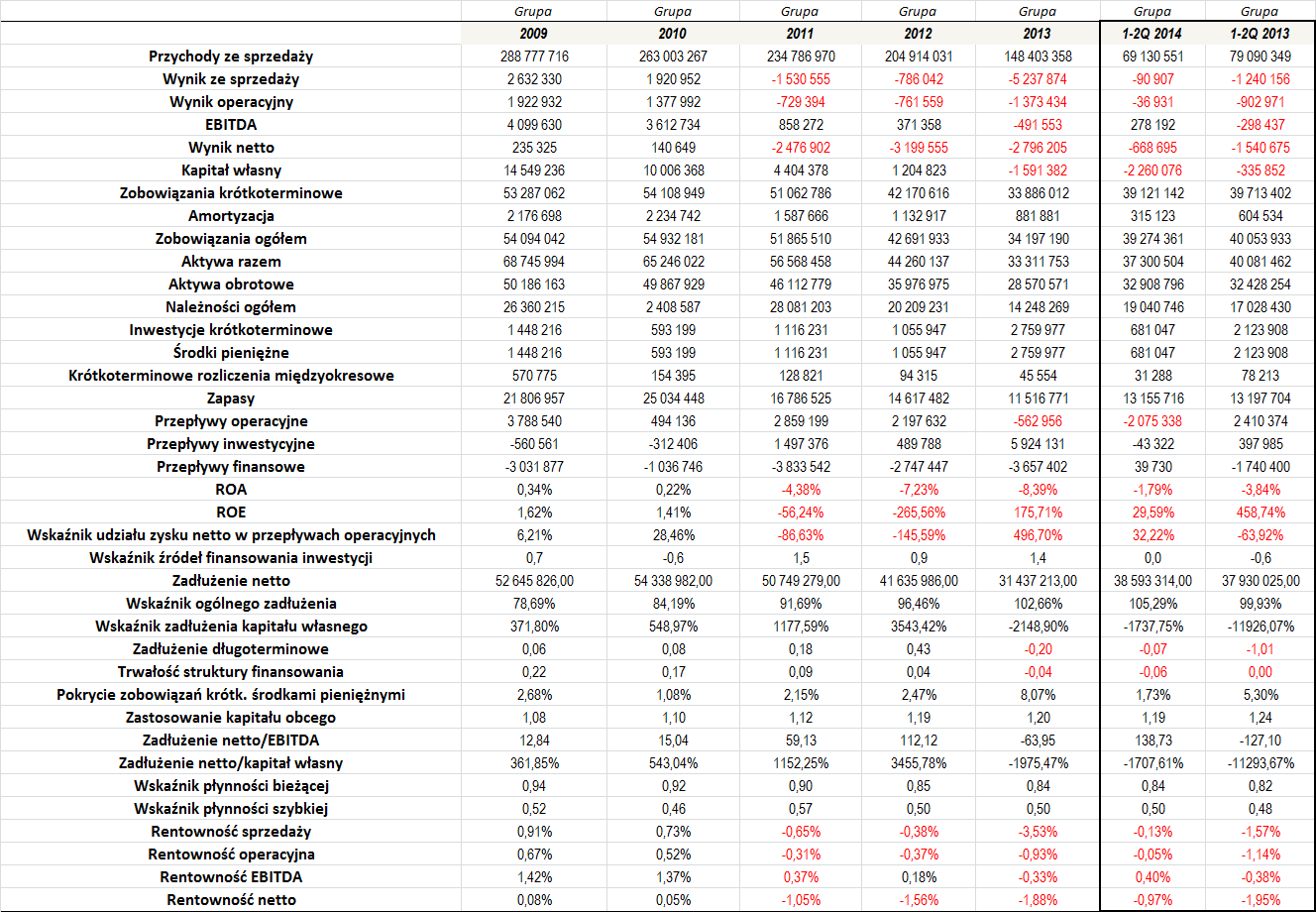

Początki Rovity na „małym parkiecie” sięgają30 lipca 2010 roku. Od tamtego czasu notowania zdążyły jednak sporo potanieć. Papiery weszły na NewConnect z kursem na poziomie 1,5 zł, a ostatni raz handlowano nimi po 0,29 zł, czyli prawie 80 proc. niżej początkowej wartości. A jak w ostatnich latach prezentowały się rezultaty finansowe (bierzemy pod uwagę dane skonsolidowane)?

Jak widać, sytuacja Grupy Rovita zmieniała się z roku na rok, a co więcej, były to z reguły zmiany w niepożądanym przez inwestorów kierunku. O ile jeszcze w 2009 roku obroty Grupy podliczono na imponująca kwotę niemal 289 mln zł, o tyle dwanaście miesięcy poprzedniego roku wystarczyło by skonsolidowane przychody wyniosły nieco ponad 148 mln zł. Nadal jest to oczywiście dość spora kwota (szczególnie jak na NewConnect), ale jest to zarazem zdecydowanie mniej niż na początku analizowanego przez nas okresu. Tak duża obniżka dochodów odbiła się oczywiście również na wynikach finansowych. Lata 2009 i 2010 to jeszcze czas zarobków na wszystkich poziomach gospodarności, choć trzeba przyznać, że uzyskiwane marże były relatywnie niewielkie. Od 2011 roku sytuacja pod tym względem zaczęła się już systematycznie pogarszać, choć do 2012 roku Grupa była jeszcze rentowna na poziomie EBITDA.

Od 2011 roku Grupa notowała już regularnie ujemny wynik na sprzedaży, na działalności operacyjnej oraz w ujęciu netto. W poprzednim roku na samej sprzedaży skonsolidowana strata sięgnęła ponad 5,2 mln zł, a wynik netto podliczono na -2,8 mln zł.

Także po pierwszym półroczu tego roku sytuacja nie prezentowała się zbyt dobrze, choć w pewnym sensie była ona lepsza niż jeszcze w tym samym okresie dwanaście miesięcy wcześniej. Na pozycji EBITDA ukazał się skromny zysk i choć pozostałe pozycje wynikowe były ujemne, to straty były niższe niż poprzednio. Martwić może jednak dalszy spadek obrotów. W okresie styczeń – czerwiec tego roku Grupa uzyskała 69,1 mln zł przychodów, czyli około 12 proc. mniej r/r.

Generowane straty netto przełożyły się oczywiście m.in. na uzyskanie ujemnych zwrotów z aktywów i z kapitału własnego. ROA i ROE dodatnie były jedynie w roku 2009 i 2010, choć i tak wtedy przyjmowały stosunkowo niewysokie wartości. Niedobrym znakiem jest jednak szczególnie to, że już w 2013 roku Rovita wykazała ujemny kapitał własny i sytuacja trwa do chwili obecnej. W zasadzie przez cały okres, jaki wzięliśmy pod uwagę, zadłużenie kapitału własnego było bardzo duże i znacznie przekraczało 100 proc., co oznacza, że kapitał własny nie pokrywał w pełni łącznych zobowiązań. Na sporym poziomie utrzymywało się także ogólne zadłużenie – w okresie 2009 – 1-2Q 2014 wyniosło ono przeciętnie 93,16 proc., co jest dość sporą wartością.

Takie tendencje zmusiły Grupę do restrukturyzacji swego zadłużenia. Trzeba przyznać, że sztuka ta się udawała, bo zadłużenie netto z roku na rok praktycznie było coraz niższe, choć stan po sześciu miesiąca tego roku zaburza tę tendencję (38,6 mln zł wobec 31,4 mln zł na koniec 2013 roku). Relacja długu netto do EBITDA także zwykle była wysoka – na koniec 2012 roku wyniosła aż 112x.

Słabo prezentuje się także trwałość struktury finansowania, która w 2013 roku przyjęła nawet wartości ujemne. W oczy rzuca się także duże zastosowanie kapitału obcego w finansowaniu majątku obrotowego – łączne długi zwykle były nieco wyższe od posiadanych aktywów obrotowych, co również nie jest optymalnym stanem.

Wydaje się, że Grupa Rovita zwykle posiadała spore środki pieniężne – np. na koniec 2013 roku wyniosły one niemal 2,8 mln zł. Z drugiej jednak strony, ich relacja do posiadanych zobowiązań o zapadalności poniżej roku była niska – wskaźnik pokrycia zobowiązań krótkoterminowych środkami pieniężnymi w całym okresie naszej analizy był dość niski i wyniósł przeciętnie tylko 3,03 proc.

Rovita dokonywała większych inwestycji w zasadzie tylko w roku 2009 i 2010. Potem jej przepływy inwestycyjne były już dodatnie, a na koniec poprzedniego roku sięgnęły one aż 5,9 mln zł. Było to w głównej mierze spowodowane zbyciem wartości niematerialnych i prawnych, a także rzeczowych aktywów trwałych.

Warto jednak zwróci uwagę na to, że wskaźnik bieżącej płynności Grupy w całym okresie naszej analizy prezentował się bardzo stabilnie, choć zwykle był on nieco zbyt niski (aczkolwiek odchylenie było relatywnie niewielkie). Nieco słabiej prezentowała się kwestia wskaźnika szybkiej płynności, który to wskazywał na pewne problemy przedsiębiorstwa.

Zauważmy jednak, że po sześciu miesiącach tego roku (w porównaniu z końcem 2013 roku) zanotowano spory wzrost wartości aktywów, zredukowano straty, a także wykazano dodatni wynik EBITDA. Zarząd doprowadził także do uproszczenia kształtu grupy kapitałowej, a także zmieniono strukturę kosztów – jak określono – skala organizacji została dostosowana do realnie realizowanych obrotów, a poziom kosztów stałych trwale obniżono o jedną czwartą. W przypadku Grupy, nadal problemem pozostaje rosnąca konkurencja, która jest pochodną malejącego udziału rynku tradycyjnego. Władze określają, że koniecznie jest ponoszenie nowych kosztów na realizację przedsięwzięć pro-sprzedażowych, aczkolwiek jest to działanie niezbędne. Władze Rovity sporo nadziei upatrują także w spółce zależnej Nesbru – której działalność ma być związana z markami własnymi i działalnością pre-paid. Jak podano, zamknęła ona kolejny kwartał z dodatnim wynikiem, a zarząd oczekuje znaczącego zwiększenia skali działalności wraz z wprowadzaniem do dystrybucji kolejnych indeksów sygnowanych logo Grupy w przyszłości.

Wydaje się więc, że dalsze losy przedsiębiorstwa w pełni zależą od wyników przeprowadzonej restrukturyzacji. Grupa wciąż generuje spore obroty, co stwarza realne szanse na odbudowanie dawnej kondycji. Kluczową kwestią pozostaje także to, na ile skuteczne okażą się działania władz w kierunku przystosowania firmy do zmieniających się warunków rynkowych. Jeżeli będą one udane, wówczas już wkrótce firma powinna wrócić na ścieżkę rentowności, z której zboczyła w 2011 roku.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama