Motoricus coraz niżej

- Utworzono: poniedziałek, 29, wrzesień 2014 06:20

Oglądając wykres Motoricus w dłuższej perspektywie w uczy rzuca się dość mocny i regularny trend spadkowy. Ostatnio zniżka jednak wyhamowała. Czy może to oznaczać szansę na zmianę trendu?

Motoricus S.A. pojawił się na „małym parkiecie” 26 stycznia 2010 roku, tyle, że pod nazwą Oponix S.A. Sam debiut był bardzo udany, bo pierwszego dnia kurs wystrzelił z 0,7 do 2,16 zł. Potem papierami obracano nawet po 2,75 zł, ale w długim terminie inwestorzy wyzbywali się już instrumentów, co spowodowało spadek kursu. Z biegiem czasu notowania kierowały się coraz niżej i obecnie za jedną akcję Spółki trzeba zapłacić już tylko 0,16 zł.

Sam Emitent pełni rolę zarządczą w grupie kapitałowej, w której na koniec czerwca pracowały 34 osoby. Działalność operacyjna prowadzona jest z kolei przez poszczególne podmioty zależne. Działają one głównie w branży motoryzacyjnej (prowadzenie sprzedaży detalicznej i hurtowej akcesoriów samochodowych, głównie opon i felg), marketingowej i poligraficznej.

Spółka posiada pełną kontrolę nad Motoricus Service Sp. z o.o. oraz Grist 99 Sp. z o.o., a także pośrednio nad Motoricus Com Sp. z o.o., Aaltonen Sp. z o.o., Motoricus Motosport Sp. z o.o. (Emitent kontroluje 50 proc. udziałów) i HBZ Sp. z o.o. (kontrolowana jest jedna trzecia kapitału).

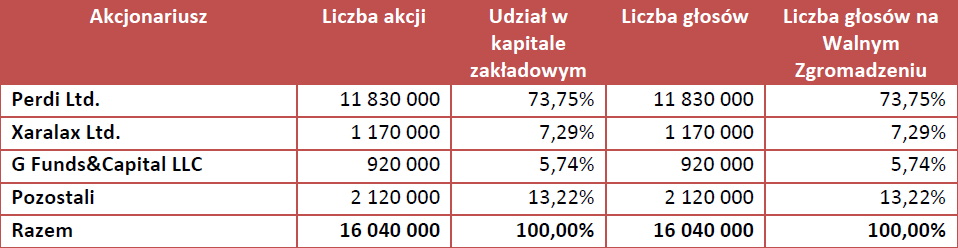

Struktura akcjonariatu przedstawia się następująco:

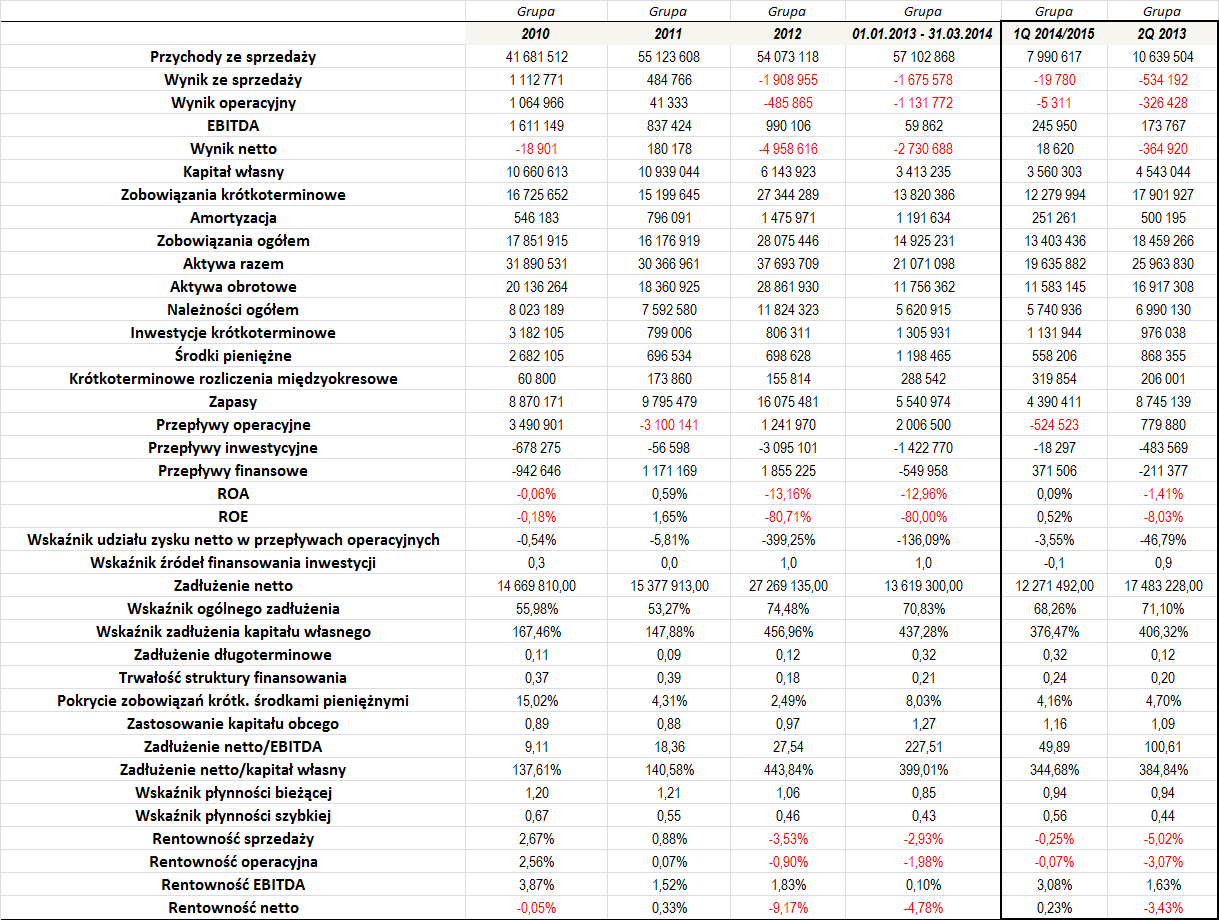

A oto wyniki z minionych lat (bierzemy pod uwagę tylko dane skonsolidowane):

Na samym początku odnieśmy się do trzech ostatnich kolumn, które mogą budzić zdziwienie wśród czytelników. Otóż w 2013 roku Spółka zdecydowała o przesunięciu roku obrotowego, w związku czym, jej okres sprawozdawczy trwał od stycznia 2012 do końca marca 2013 roku (a więc piętnaście miesięcy). W konsekwencji musieliśmy porównać pierwszy trymestr roku obrotowego 2014/2015 z drugim kwartałem 2013 roku po to, aby uzyskać porównywalne okresy.

O ile w 2011 roku Grupa zanotowała dość spory wzrost przychodów, o tyle w kolejnych okresach tendencja ta uległa wyraźnemu zatarciu. W przedłużonym 2013 roku udało się, co prawda, wygenerować wyższe obroty niż poprzednio, ale różnica była stosunkowo niewielka. Nieco słabiej zaprezentował się także pierwszy trymestr nowego roku obrotowego, a więc okres porównywalny z drugim kwartałem 2013 roku. Dochód Grupy spadł o jedną czwartą, choć trzeba zauważyć, że uzyskane wyniki finansowe były lepsze.

W okresach, w których Grupa była rentowna, a więc szczególnie w 2010 i 2011 roku, rentowności nie były zbyt wysokie. Z drugiej strony, w późniejszych dwóch latach, kiedy sytuacja finansowe uległa pogorszeniu, poziom generowanych strat również nie był w głównej mierze bardzo wysoki (w odniesieniu do przychodów), choć ujemny wynik netto w 2012 roku był akurat dość spory.

Grupa zwykle notowała spore odpisy amortyzacyjne, co powodowało, że pod kątem EBITDA sytuacja była zwykle dość dobra. Średnia marża EBITDA wyniosła w okresie 2010 – 31.03.2014 1,83 proc. To dość sporo, zważywszy na to, że np. przeciętna rentowność sprzedaży w tym okresie wyniosła -0,73 proc., marża operacyjna -0,06 proc., rentowność netto -3,42 proc.

Sytuacja Grupy była dobra w zasadzie do 2012 roku. Wtedy bowiem zaczęła się ona dość istotnie pogarszać. Przede wszystkim bardzo mocno wzrosło zadłużenie netto – w 2012 roku wyniosło ono 27,3 mln zł, podczas gdy dwanaście miesięcy wcześniej było to 15,4 mln zł. Rok później zarządowi udało się już ponownie znacznie ograniczyć ten poziom, w pierwszym kwartale kolejnego roku obrotowego proces ten udało się kontynuować i dług netto zmalał do 12,3 mln zł. Nawet jednak biorąc pod uwagę 2013 rok, relacja zadłużenia netto do EBITDA była wciąż bardzo wysoka. Podobnie było zresztą w porównaniu do stanu kapitału własnego.

2012 rok to także czas sporego wzrostu zadłużenia kapitału własnego. Potem Grupa zredukowała ten wskaźnik, ale nawet według stanu na koniec czerwca poziom ponad 376 proc. to dużo. Znacznie stabilniej kształtowała się sytuacja ogólnego zadłużenia, czyli relacja łącznych zobowiązań do łącznych aktywów. Wskaźnik ten jest nieco zbyt wysoki, ale mimo wszystko prezentuje się znacznie lepiej i bezpieczniej niż relacja długów do kapitału własnego.

Niezbyt dobrze prezentuje się również trwałość struktury finansowania. Stan ten trwa jednak w zasadzie przez cały okres naszej analizy. Grupa zwykle posiadała także stosunkowo niewielkie środki finansowe, w odniesieniu do zobowiązań krótkoterminowych. Średni poziom pokrycia w okresie od 2010 roku do końca czerwca tego roku wyniósł 6,8 proc., co jest niewielką wartością.

Dość spore jest również zastosowanie kapitału obcego w finansowaniu majątku obrotowego. Ogólny stan zobowiązań od 2012 roku regularnie przekracza bowiem poziom płynnych aktywów Grupy, co może budzić pewne obawy, o ile wkrótce sytuacja ta nie ulegnie poprawie.

O ile wskaźnik szybkiej płynności w ostatnim czasie prezentuje się niezbyt dobrze, o tyle wskaźnik bieżącej płynności zwykle był istotnie lepszy. Co prawda w ostatnim czasie nie znalazł się on ani razu w optymalnym zakresie (ostatni raz w 2011 roku), ale odchylenia od prawidłowego zakresu były niewielkie, co wskazuje na dobrą politykę w rozporządzaniu majątkiem obrotowym.

Zarówno w 2012, jak i w przedłużonym 2013 roku Grupa dokonywała sporych nakładów inwestycyjnych. Zdaje się, że w pełni wykorzystano możliwości, bo wskaźnik źródeł finansowania inwestycji w oby okresach wyniósł dokładnie jeden, a więc maksymalnie tyle, ile wynosi optymalne zakres.

Straty na poziomie netto powodowały, że zwykle zwrot z aktywów i kapitału własnego był ujemny. Jedynie w 2011 roku ROA i ROE były dodatnie, ale poziomy te nie były zbyt duże – wyniosły kolejno 0,59 i 1,65 proc.

Zdaje się więc, że Motoricus niewątpliwie powinien kontynuować politykę obniżania kosztów i poprawy rentowności prowadzonego biznesu. Grupie bardzo przydadzą się zyski, które dodatkowo spowodują wzrost kapitału własnego i poprawę wskaźników zadłużenia. Podejmowane przez zarząd działania restrukturyzacyjne przynoszą efekty, a samo przedsiębiorstwo wciąż generuje relatywnie spore przychody. To, w połączeniu z polityką redukcji nakładów, powinno więc wkrótce przełożyć się na poprawę sytuacji, a co za tym idzie, stworzyć szansę na poprawę sentymentu inwestorów w stosunku do instrumentów Emitenta (oczywiście przy założeniu, że pozytywne tendencje będą kontynuowane).

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama