Netwise znów w okolicach minimów

- Utworzono: środa, 24, wrzesień 2014 06:01

Netwise S.A. to przedstawiciel sektora informatycznego na NewConnect. Obecnie notowania Spółki przeżywają jednak trudniejsze chwile, bo ponownie zameldowały się w okolicach ważnego wsparcia.

Emitent to niewątpliwie młode przedsiębiorstwo, ponieważ zostało założone w 2008 roku. Jak dowiadujemy się z Dokumentu Informacyjnego, firma powstała w odpowiedzi na zapotrzebowanie polskiego rynku na usługi wdrożeniowe w zakresie systemów typu CRM i xRM.

Netwise trudni się wdrożeniami i konsultingiem związanym z systemami zarządzania z klienta (CRM) oraz dostarczaniem wsparcia w ramach IT Governance. Projekty wdrożeniowe Spółka realizuje przy wykorzystaniu technologii Microsoft. W ofercie Emitenta znajduje się także outsourcing tych systemów, a także ich pełna obsługa wraz z kolokacją.

W akcjonariacie Spółki dominuje Jakub Skałbania i Piotr Kawecki, którzy znajdują się w posiadaniu 31,92 proc. akcji i identycznej liczby głosów na walnym zgromadzeniu. Spory pakiet papierów (28,44 proc.) kontroluje także Runicom S.A. Oznacza to, że na inwestorów mniejszościowych przypada 7,72 proc. ogółu kapitału.

Spółka pojawiła się na NewConnect 8 kwietnia poprzedniego roku, zamykając wcześniej stosunkowo niewielką ofertę prywatną, z której udało się pozyskać nieco ponad 125 tys. zł. Pierwszy dzień był jednak bardzo korzystny dla inwestorów, którzy nabyli walory w ofercie przed debiutem. Notowania instrumentów podrożały bowiem z 6,9 do 11,55 zł, co oznaczało aprecjację aż o 67 proc. Potem popyt wyciągnął notowania jeszcze nieco wyżej, ale dość szybko gracze zaczęli pozbywać się papierów i ich cena zaczęła maleć. Obecnie za jedną akcję płaci się 3,7 zł, co odpowiada kapitalizacji na poziomie 3,77 mln zł. To najniższy kurs od końca poprzedniego roku, kiedy to chwilowo na poziomie 3,45 zł.

Czy ostatnie wyniki finansowe wskazują na możliwość zmiany tej sytuacji?

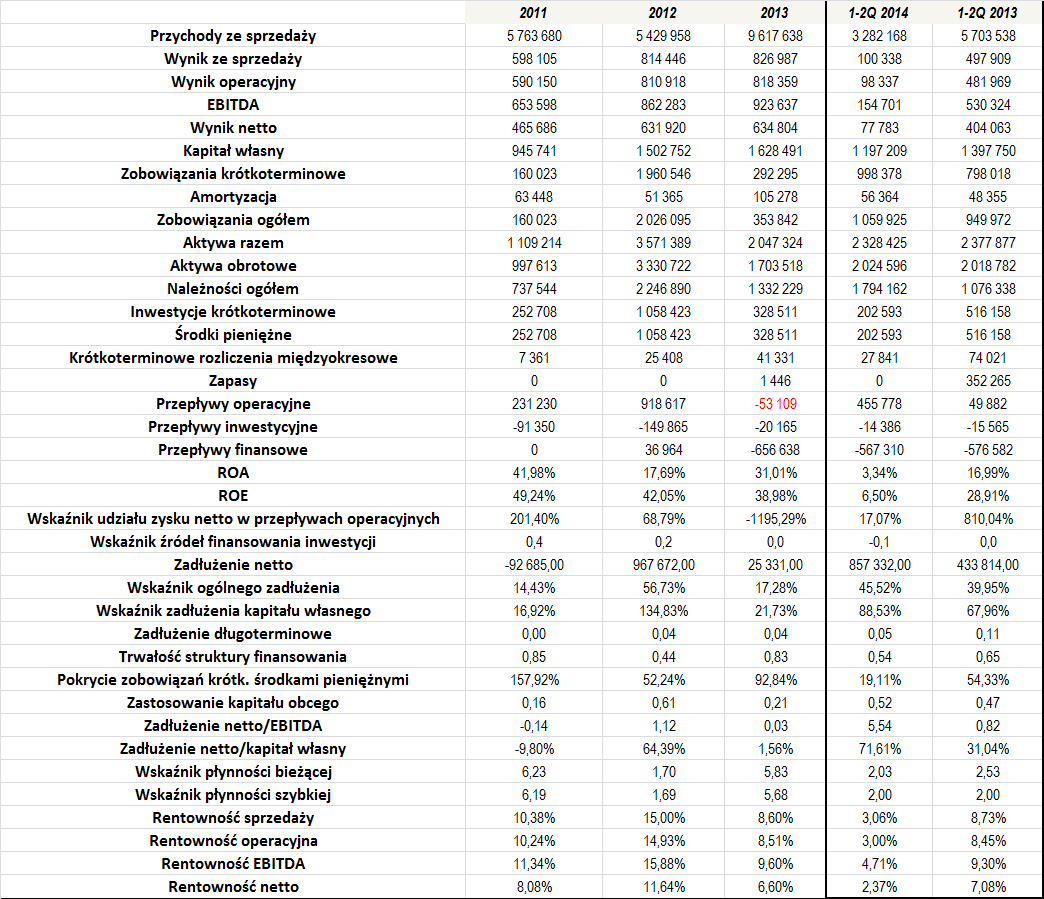

O ile w 2012 roku Spółka zanotowała nieco niższe obroty niż rok wcześniej, o tyle w 2013 roku pod tym względem sytuacja prezentowała się już zdecydowanie lepiej. Obrót na poziomie 9,6 mln zł był bowiem aż o 77 proc. wyższy r/r. Graczy mógł jednak rozczarować spadek rentowności, które w porównaniu do 2012 roku okazały się istotnie niższe, co było pochodną wzrostu przychodów przy jednoczesnym utrzymaniu zysków z poprzedniego okresu. Po dwóch kwartałach tego roku sytuacja prezentuje się średnio. Spółka zanotowała około 42 proc. spadek dochodów, a wraz tą tendencją obniżyły się także zarobki, a więc i marże. Z pewnością taka tendencja znalazła w części swe odzwierciedlenie także w nastrojach inwestorów.

Pomimo tego, w okresie 2011 – 2013, średnia marża sprzedaży wyniosła 11,32 proc., co niewątpliwie jest dobrym wynikiem. Zarówno przeciętna marża operacyjna i EBITDA były podobne i sięgnęły kolejno 11,23 i 12,27 proc. Dodajmy także, że średnia rentowność netto to 6,77 proc.

Patrząc na wyniki w nieco szerszej perspektywie, Spółka była regularnie rentowna, co oczywiście jest bardzo ważną i pozytywną informacją. Zauważmy również, że Emitent generował spore zwroty z aktywów i z kapitału własnego. Przeciętna ROA wyniosła w okresie 2011 - 2013 30,23 proc., a ROE 43,4 proc.

Wskaźnik bieżącej płynności cechował się sporymi wahaniami. O ile w 2011 roku był zbyt wysoki, o tyle w 2012 roku ukształtował się już w optymalnym zakresie, a rok później ponownie zdecydowanie wykroczył poza górne widełki. Dodajmy, że po pierwszym półroczu tego roku sytuacja w tej kwestii ponownie uległa zdecydowanej poprawie. W zasadzie bliźniaczo kształtował się wskaźnik szybkiej płynności.

Sytuacja zadłużenia Spółki kształtuje się poprawnie. Relacja zobowiązań do łącznych aktywów w całym okresie naszej analizy wyniosła przeciętnie 33,49 proc., co jest bezpieczną wartością. Na problemy nie wskazuje także zadłużenie kapitału własnego (które średnio wyniosło 65,6 proc., choć wartość zdecydowanie zawyża 2012 rok), choć warto zauważyć, że według stanu z końca czerwca tego roku, było to niemal 89 proc., co jest już stosunkowo dużą wartością.

Relacja zadłużenia netto do EBITDA w ostatnim czasie była mała i nie wskazywała na żadne problemy. Dodatkowo, w 2011 roku dług netto był ujemny, co jest dobrą informacja, bo oznacza, że długi Spółki były niższe od posiadanych inwestycji krótkoterminowych.

Na pochwałę zasługuje to, że Emitent w głównej mierze finansuje się kapitałem własnym. W nim samym stosunkowo niewielki jest udział zadłużenia o zapadalności powyżej roku, bo w bilansie dominują zobowiązania krótkoterminowe. Nieco wyższy udział ma sam kapitał obcy w finansowaniu majątku obrotowego, choć tutaj również sytuacja zdaje się być zdecydowanie pod kontrolą.

Netwise zwykle utrzymywał relatywnie spore środki pieniężne, choć w ostatnim czasie wartości te zmalały. Dość powiedzieć, że po sześciu miesiącach tego roku wskaźnik pokrycia zobowiązań krótkoterminowych posiadanymi środkami pieniężnymi wyniósł tylko nieco ponad 19 proc. Dla porównania, na koniec 2013 roku było to niemal 93 proc., choć w dużej mierze było to spowodowane niskim stanem samych długów.

Emitent zwykle notował dodatnie przepływy finansowe (wyjątkiem był tylko 2013 rok). Nakłady inwestycyjne Spółki z reguły nie były zbyt wysokie, przez co wskaźnik źródeł finansowania inwestycji regularnie nie wskazywał na kłopoty w tym zakresie.

Podsumowując, pewnym problemem Spółki sa jej wyniki po sześciu miesiącach tego roku. Spadek obrotów pociągnął także spadek wyników i rentowności. Wzrosło także zadłużenie, choć oczywiście nie ma jeszcze powodów do poważniejszych obaw. Zarząd skomentował w ostatnim raporcie okresowym, że Netwise musiał w tym czasie ponosić sporo kosztów, m.in. na przygotowanie do ekspansji na rynek brytyjski czy też przeprowadzkę do nowego biurowca. Kluczowa może więc okazać się sytuacja w trzecim kwartale.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama