Mobilne płatności w okolicach szczytów

- Utworzono: czwartek, 24, lipiec 2014 06:10

Bieżący rok jest dla posiadaczy papierów mPay S.A. bardzo udany. O ile na jego początku walory były kwotowane nawet po 0,08 zł, o tyle teraz kurs wynosi już 0,44 zł. Stąd jest już blisko do historycznych szczytów z początku obecności Spółki na NewConnect.

mPAy S.A. funkcjonuje od września 2003 roku. Spółka działa w obrębie usług płatności mobilnych, które pozwalają na rozliczanie i realizację płatności dokonywanych za pomocą telefonu komórkowego. Jak podano na witrynie internetowej, Emitent pełni rolę agenta rozliczeniowego, niezależnego od innych uczestników rynku m-płatności, odpowiedzialnego za rozliczanie transakcji oraz definiowanie i monitorowanie używanych w systemie standardów.

W akcjonariacie Spółki dominuje Arbux Investments Ltd., który posiada 50,8 proc. akcji i głosów na walnym zgromadzeniu. Do Grupy Lew S.A. należy z kolei 45 proc. instrumentów, co oznacza, że w wolnym obrocie pozostaje jedynie 4,2 proc. wszystkich papierów.

Spółka znajduje się na NewConnect od 24 października 2011 roku. Wcześniej zakończono ofertę prywatną, z której udało się pozyskać sporą kwotę, bo niemal 2,5 mln zł. Na koniec pierwszego dnia akcjami Emitenta handlowano po 0,36 zł, co oznaczało prawie 30 proc. spadek w stosunku do kursu odniesienia. Potem kurs jeszcze nieco wzrósł, ale w długim terminie na wykresie dominował jednak trend spadkowy. Jak wspominaliśmy we wstępie, na początku tego roku za jeden instrument mPay płacono tylko 0,08 zł. Od tamtego czasu kurs wzrósł jednak ponad pięciokrotnie. Czy ma to swoje uzasadnienie w danych finansowych?

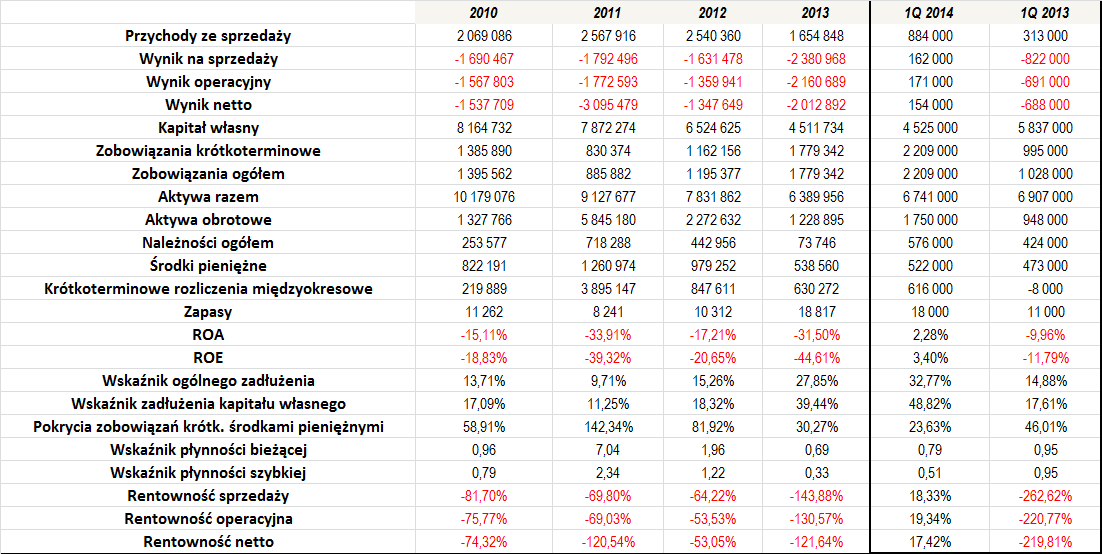

Jeżeli chodzi o przychody, to jak widać, cechowały się one pewną niestabilnością. W okresie 2010 – 2012 rosły, ale już w roku 2013 okazały się istotnie niższe. Na uwagę zasługuje to, że co roku mPay S.A. był nierentowny, co spowodowało oczywiście, że generowane przez niego marże były ujemne. Te były szczególnie niskie w 2013 roku, kiedy to wyniosły one poniżej -100 proc.

Należy jednak zauważyć, że pierwszy kwartał tego roku wypadł dla Spółki zdecydowanie lepiej. Wygenerowane obroty okazały się praktycznie trzykrotnie wyższe niż w tym samym okresie dwanaście miesięcy wcześniej, a co więcej pozwoliło to na istotną poprawę wyników i zanotowanie zysków. Jak podał zarząd, poprawa przychodów była efektem intensyfikacji współpracy z MasterCard w zakresie inicjatyw MasterCard Mobile i Master Pass. Udało się również istotnie ograniczyć koszty, co było pochodną przeprowadzonych działań oszczędnościowych i racjonalizacji odpisów amortyzacyjnych. W efekcie zdecydowanej poprawie uległy oczywiście rentowności, które ukształtowały się już na naprawdę przyzwoitym poziomie.

Od 2010 roku aktywa Emitenta ulegają systematycznemu spadkowi. O ile na koniec 2010 roku wyceniono je na 10,2 mln zł, o tyle na koniec 2013 roku było to już niemal 6,4 mln zł (choć po pierwszym trymestrze tego roku było to 6,7 mln zł). Generowane straty netto powodują także, że z roku na rok coraz niższy jest kapitał własny Spółki, co oczywiście wpływa m.in. na wzrost poziomu zadłużenia kapitału własnego. W okresie 2010 – 1Q 2014 było to średnio 26,98 proc., co mimo wszystko należy jednak uznać za bezpieczną wartość. Dobrze prezentuje się także wskaźnik ogólnego zadłużenia, który przeciętnie wyniósł 19,86 proc.

mPay utrzymuje również relatywnie przyzwoite pokrycie zobowiązań krótkoterminowych środkami pieniężnymi. Wskaźnik ten był szczególnie wysoki w okresie 2011 i 2012 roku, kiedy było to kolejno 142 i 82 proc. Potem wartości te były już niższe, ale np. poziom 24 proc., według stanu na koniec marca tego roku, nie jest złym poziomem.

Wskaźnik bieżącej płynności z reguły kształtował się nieco poniżej optymalnego przedziału. Jedynie w 2012 roku znalazł się on w optymalnym zakresie. Odchylenia nie są duże, ale poziom poniżej 1 oznacza, że Spółka może mieć kłopoty z regulowaniem bieżących zobowiązań. W przypadku wskaźnika płynności bieżącej sytuacja kształtuje się podobnie.

ROA i ROE były w okresie naszej analizy ujemne. Dopiero po pierwszym kwartale tego roku zwroty przyjęły dodatnie wartości i wyniosły kolejno 2,28 i 3,4 proc.

Jak widać, sytuacja Spółki do tej pory nie prezentowała się wyjątkowo dobrze. Pierwszy kwartał tego roku okazał się jednak zdecydowanie lepszy, co znalazło też swe odzwierciedlenie w kursie akcji Emitenta. Zdecydowanie wyższe przychody oraz zyski w okresie styczeń – marzec z pewnością zadowoliły inwestorów i pozwoliły wierzyć, że mPay może jeszcze wrócić na ścieżkę trwałego wzrostu. A to z pewnością wiązałoby się z dalszą aprecjacją instrumentów.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama