Szansa na kolejne odbicie?

- Utworzono: wtorek, 15, lipiec 2014 06:03

W połowie poprzedniego roku na wykresie Alkal S.A. doszło do dość mocnego wybicia. Potem jednak podaży udało się z powrotem sprowadzić notowania niżej. Czy wyniki Spółki wskazują, że taka sytuacja może się jeszcze powtórzyć?

Działalność Alkal S.A. skupia się wokół trzech segmentów – produkcji drzwi aluminiowych, a także produkcji i montażu architektonicznych systemowych elementów fasadowych i aluminiowych przeszklonych elementów przeciwpożarowych. Spółka oferuje również produkty stolarki aluminiowej, które wykorzystywane są w różnych obszarach powłoki budynku.

Wskażmy, że Spółka to dość doświadczony podmiot na rynku. Jej początki sięgają bowiem 1998 roku, kiedy to doszło do założenia Metalbud w formie spółki cywilnej, która trudniła się montażem konstrukcji aluminiowych i okładzin metalowych. Dwa lata później zakupiono linię technologiczną do produkcji ślusarki aluminiowej, a także zrealizowano pierwsze duże projekty.

W 2002 roku doszło do przekształcenia w Alkal Sp. z o.o. W kolejnych latach Spółka realizowała kolejne projekty w obszarze ślusarki alumuniowej, a także nawiązuje współpracę z zagranicznym kontrahentem, co daje szanse na prężny rozwój w zakresie eksportu. W 2010 roku dochodzi już do przekształcenia w spółkę akcyjną, a także do debiutu na rynku NewConnect – ma to miejsce dokładnie 30 grudnia 2010 roku.

Od tamtego momentu minęło już nieco czasu. Na początku obecności na „małym parkiecie” walory Spółki drożały. Potem jednak inicjatywa powędrowała już do niedźwiedzi i wykres kierował się w dół. Jak wspominaliśmy na początku, akcje mocno zdrożały w drugiej połowie 2013 roku. Potem jednak powróciły w poprzednie rejony i obecna cena instrumentów jest zbliżona do minimów z początku 2013 roku.

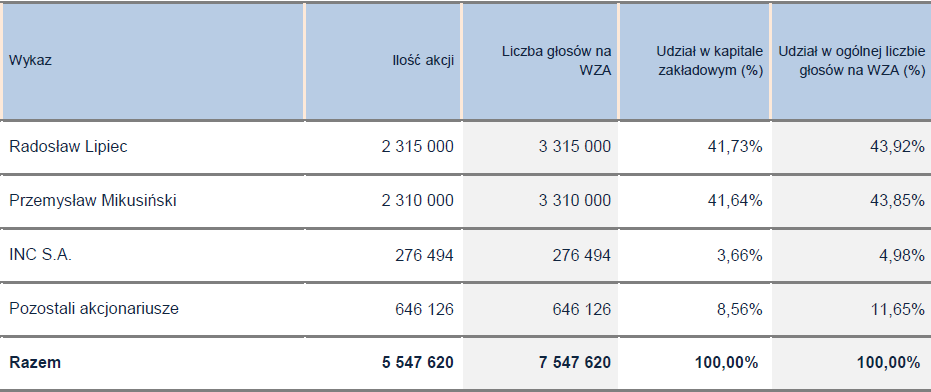

Wspomnijmy także nieco o akcjonariacie Spółki. Ten prezentuje się następująco:

Źródło: raport okresowy Spółki

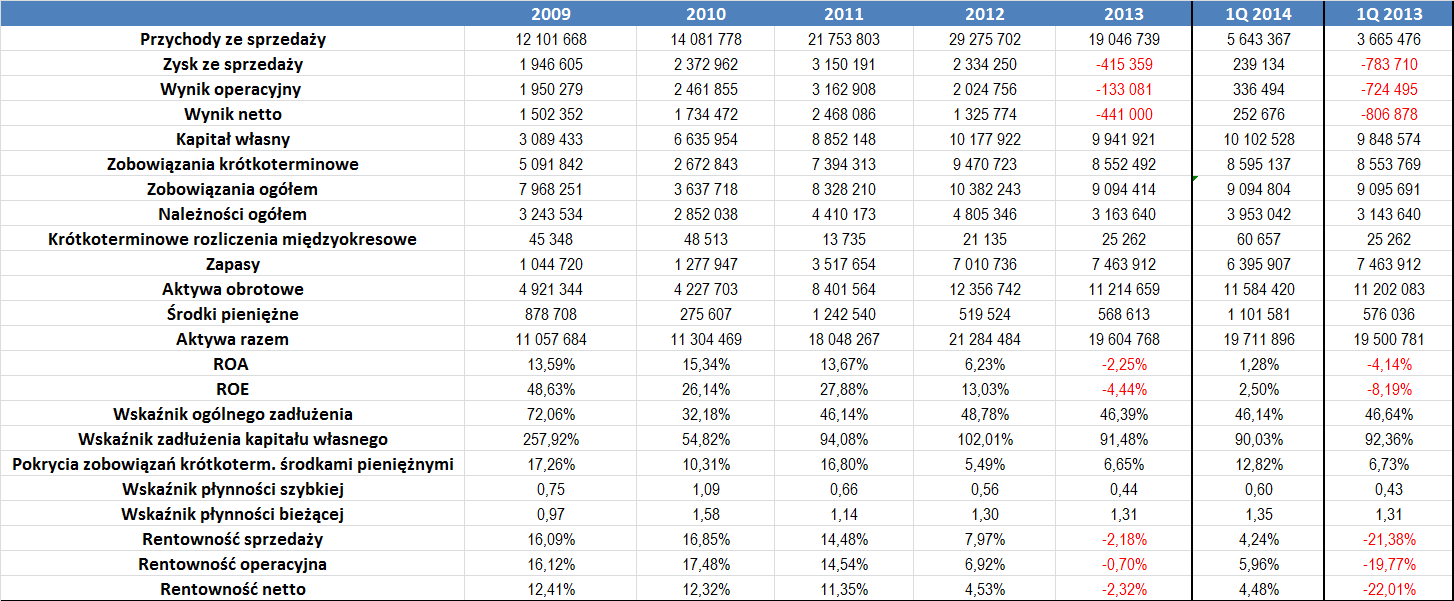

A oto wyniki Emitenta z ostatnich lat:

Na samym początku w oczy rzuca się rozbieżność w przychodach pomiędzy 2012 i 2013 rokiem. Ujemna różnica jest dość spora, bo sięga praktycznie 10 mln zł. W przekazanym wówczas raporcie rocznym zarząd zwrócił uwagę na trudną sytuację w branży budowlanej, co przełożyło się na spadek zrealizowanej sprzedaży i obniżkę generowanych marż. Spółka postanowiła więc skupić się na rynku zagranicznym, co jednak wiązało się przede wszystkim z poniesieniem kosztów na akwizycję zleceń na nowych obszarach.

Rok 2013 zakończył się więc stratami, a także wyraźnie niższymi obrotami. Te wyniosły nieco ponad 19 mln zł. Wskażmy, że w całym okresie 2009 – 2013 średnie obroty Spółki to 19,3 mln zł.

Oceniając także lata poprzednie, trzeba jednak stwierdzić, że w poprzednich okresach poziom uzyskiwanych rentowności był bardzo przyzwoity i regularnie przekraczał poziom 10 proc. Średnia marża sprzedaży w okresie 2009 – 2013 wyniosła 10,64 proc., marża operacyjna to 10,87 proc., a netto 7,76 proc. W 2013 roku marże były ujemne, ale dobrym znakiem jest to, że w pierwszym trymestrze tego roku Alkal ponownie powrócił na ścieżkę zysków i dodatnich rentowności.

Sam pierwszy trymestr bieżącego roku był dla Emitenta udany. Udało się zauważalnie zwiększyć poziom generowanych obrotów, a zamiast strat w rachunku pojawiły się zyski. To spowodowało oczywiście, że lepiej zaprezentowały się także rentowności, które wypadły dosyć przyzwoicie, szczególnie porównując je z poziomami z całego 2013 roku, jak i analogicznego okresu poprzedniego roku.

Jeżeli chodzi o poziom kapitału własnego i aktywów, to sytuacja pod tym kątem była dość stabilna. W przypadku tych drugich warto zauważyć tendencję, wedle której coraz większy udział w aktywach ma majątek obrotowy. Pod kątem zadłużenia sytuacja prezentuje się dość dobrze. Relacja łącznych zobowiązań do aktywów kształtuje się na bardzo bezpiecznym poziomie, a w okresie 2009 – 1Q 2014 wyniosła przeciętnie niecałe 49 proc. Nieco wyższe jest zadłużenie kapitału własnego – tutaj średnia wartość to już ponad 115 proc.

Alkal utrzymuje relatywnie stabilny poziom pokrycia zobowiązań krótkoterminowych środkami pieniężnymi. Według stanu z końca marca tego roku było to niecałe 13 proc., czyli prawie dwukrotnie więcej niż na koniec 2013 roku.

W 2013 roku, czyli w dość trudnym okresie dla Spółki, wskaźniki płynności nie były złe. Wskaźnik bieżącej płynności znajdował się nawet w optymalnym przedziale, a płynności szybkiej był nieco zbyt niski, choć nie był to mocno alarmujący poziom.

W kontekście Alkalu warto również wspomnieć, że w miniony piątek poinformował on o zawarciu umowy na wykonanie prac związanych z produkcją i montażem zewnętrznej i wewnętrznej ślusarki aluminiowej. Co ważne, wynagrodzenie za realizację owych prac to aż 3,2 mln zł brutto. Termin realizacji to koniec stycznia przyszłego roku.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama