EZO powróci do sił?

- Utworzono: wtorek, 15, kwiecień 2014 06:10

EZO S.A. na NewConnect znajduje się od początku 2011 roku. W tym czasie notowania zdążyły spaść z okolic ponad 15 zł nawet do 2,5 zł. Obecnie na wykresie spółki można zaobserwować jednak pewne odbicie.

Emitent nie zaczynał funkcjonowania pod taką nazwą. Został bowiem zawiązany w czerwcu 2006 i początkowo nazywał się Kamitec – Centrum S.A. Założycielem był amerykański podmiot – Canton Venture Llc. Dopiero w maju dwa lata później zdecydowano się na zmianę firmy na EZO S.A.

W grudniu 2008 roku Spółka nabyła od Kamitec Sp. z o.o. licencję na realizację inwestycji w postaci recyklingu odpadów i produkcji energii elektrycznej. W 2009 roku przedsiębiorstwo zdecydowało się z kolei na złożenie do Polskiej Agencji Rozwoju Przedsiębiorczości dwóch wniosków o dofinansowanie projektów, które wykorzystują wcześniej zakupioną technologię RECLEN na kwotę ponad 113 mln zł. Oba wnioski finalnie zakwalifikowano do dofinansowania na kwotę 68 mln zł.

Jak czytamy na witrynie internetowej Spółki, jej głównym celem jest zagospodarowanie energii, jaka skumulowana jest w zmieszanych odpadach opakowaniowych. Emitent realizuje inwestycje, które polegają na budowie lokalnych źródeł energii elektrycznej i cieplnej, w oparciu o technologię unieszkodliwiania odpadów RECLEN. Polega ona na oczyszczaniu chemicznym odpadów opakowaniowych, a także na depolimeryzacji tworzyw sztucznych.

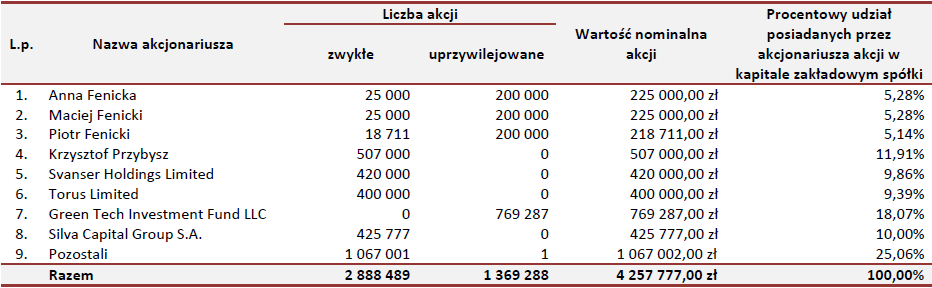

Struktura akcjonariatu EZO przedstawia się następująco:

Spółka pojawiła się na NewConnect dokładnie 10 stycznia 2011 roku. Ostatnie transakcje akcjami Emitenta pierwszego dnia zawarto po 7,5 zł za sztukę, co odpowiadało wzrostowi aż o 50 proc. Potem papiery zdrożały jeszcze praktycznie dwukrotnie, ale od drugiej połowy 2011 roku zaczęły już tracić na wartości. Spadkowy trend trwał praktycznie do października 2013 roku (z krótką przerwą na korektę w październiku 2012 roku). W rezultacie notowania zdążyły spaść do 2,5 zł.

Obecnie mamy do czynienia z korektą tego ruchu. Na początku marca wykres dotarł nawet do 8 zł, ale wyprzedany wskaźnik RSI spowodował, że doszło do niewielkiego spadku. Teraz za jeden instrument Spółki płaci się 6,29 zł.

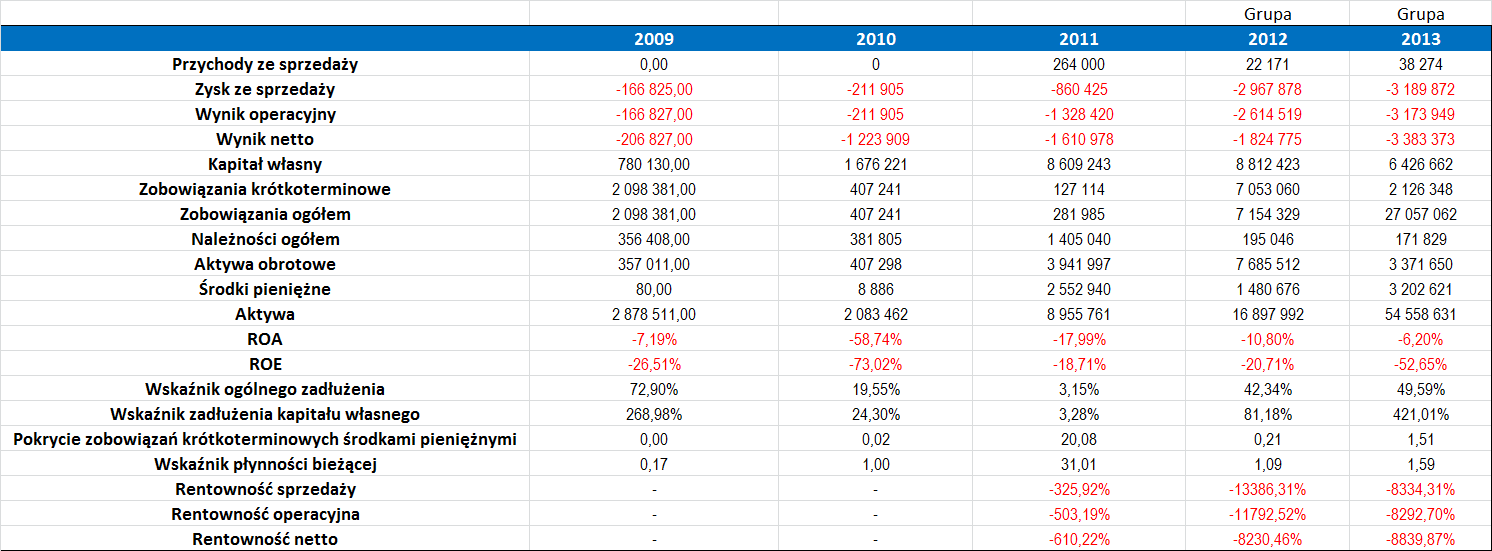

W kontekście EZO warto odnotować także fakt, iż od listopada 2011 Spółka posiada wszystkie papiery w Recykling i Energia S.A. W związku z tym, od tego okresu Emitent przekazuje swe skonsolidowane dane finansowe. Jak prezentowały się one w ostatnich latach?

Co pokazuje powyższa tabela, Spółka zaczęła generować pewne przychody dopiero od roku 2011, choć nie były one zbyt duże. Fakt, iż w poprzednich dwóch latach na pozycji obrotów nie wykazywano żadnych kwot, spowodował, że niemożliwe było m.in. obliczenie rentowności za tamten okres.

We wszystkich okresach naszej analizy EZO S.A. finiszowała ze stratami. Te były szczególnie wysokie w roku 2012 i 2013, kiedy na każdej pozycji przekroczyły co najmniej 1 mln zł. Nie dziwi to, że ujemne wyniki finansowe, w połączeniu z dość niskimi przychodami spowodowały, że marże za lata 2011, 2012 i 2013 były bardzo niskie.

Generowane straty wpłynęły oczywiście również na zwroty z aktywów i kapitałów własnych. Średnia ROA w okresie 2009 – 2013 wyniosła -20 proc., a ROE -38 proc. Na plus przedsiębiorstwu zapisać można jednak to, że w ostatnim czasie udało mu się dość mocno zwiększyć poziom aktywów. Szczególnie duży skok wartości to okres 2011 – 2013 – odpowiednio z 9 na 17 mln zł i z 17 na 54,6 mln zł (dzięki zwyżce aktywów trwałych, a konkretnie urządzeń technicznych i maszyn, a także środków trwałych w budowie).

Kapitały własne w 2013 roku były nieco wyższe niż dwanaście miesięcy wcześniej, co spowodowało, że zakończyła się wzrostowa tendencja na tej pozycji. Spółka dokonała także sporych emisji obligacji, co istotnie wpłynęło na poziom ogólnych zobowiązań. W efekcie dość mocno wzrósł wskaźnik zadłużenia kapitału własnego. O ile w 2012 roku wynosił on ponad 81 proc., o tyle na koniec grudnia poprzedniego roku było to już ponad 421 proc., co jest dość dużą wartością. Warto jednak zwrócić przy tym uwagę na to, że poziom ogólnego zadłużenia jest dość stabilny. Przeciętnie wyniósł bowiem 38 proc., co jest dobrym wynikiem. W ostatnim czasie dobrze prezentuje się także poziom pokrycia krótkoterminowych długów środkami pieniężnymi. Dość powiedzieć, że w 2013 roku było to aż 151 proc.

Wskaźnik płynności bieżącej tylko raz znalazł się w pożądanym przedziale – było to właśnie w roku 2013. Wcześniej z reguły znajdował się on poniżej dolnego optymalnego przedziału.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama