Nadejdą lepsze czasy dla Teliani Valley?

- Utworzono: poniedziałek, 17, luty 2014 06:04

Akcje Teliani Valley Polska S.A. są notowane na NewConnect od końcówki 2010 roku. Spółka trudni się importem i sprzedażą w Polsce gruzińskiego wina, które sygnowane jest jej nazwą. W ostatnim czasie kurs Emitenta wykonuje nieśmiałe próby odbicia. Czy mają one swe uzasadnienie?

Jedynym dostawcą produktów Spółki jest podmiot notowany na giełdzie w Tbilisi – Teliani Valley JSC, który posiada również winnicę na terenie Gruzji. Ma on 45 proc. udział w lokalnym rynku i 10 proc. udział w eksporcie wina.

W ofercie Emitenta znajdziemy dwie grupy produktów – wina jakościowe i regionalne, a także wina stołowe. Produkty Spółki dostępne są m.in. w sieci Piotr i Paweł, Real, E.Leclerc czy też w innych, mniejszych dyskontach.

W Dokumencie Informacyjnym Emitent poinformował o tym, iż planuje w przyszłości poszerzyć asortyment także o mocniejsze trunki produkowane przez gruzińską wytwórnię alkoholi – wódki, czy brandy.

Głównym posiadaczem instrumentów Spółki jest Joanna Traka, która posiada 50,02 proc. akcji i głosów na WZA. Do INVESTcon Group należy 7,87 proc. instrumentów, a Adam Łanoszka kontroluje 5,06 proc. walorów. Free float wynosi 37,05 proc.

Pierwsze notowanie Emitenta odbyło się 8 grudnia 2010 roku. Co ciekawe, pierwszego dnia papiery Spółki nie zmieniły ceny i ich kurs pozostał na poziomie 0,7 zł. Później ich kurs przekroczył nawet barierę 3 zł, ale w dłuższej perspektywie instrumenty traciły na wartości i we wrześniu 2012 roku pojawiły się nawet na poziomie 0,27 zł. Obecnie ich cena waha się wokół 0,49 zł, czyli 30 proc. poniżej kursu odniesienia z dnia debiutu, ale i tak jest to wyżej niż wspomniane przed chwilą dołki.

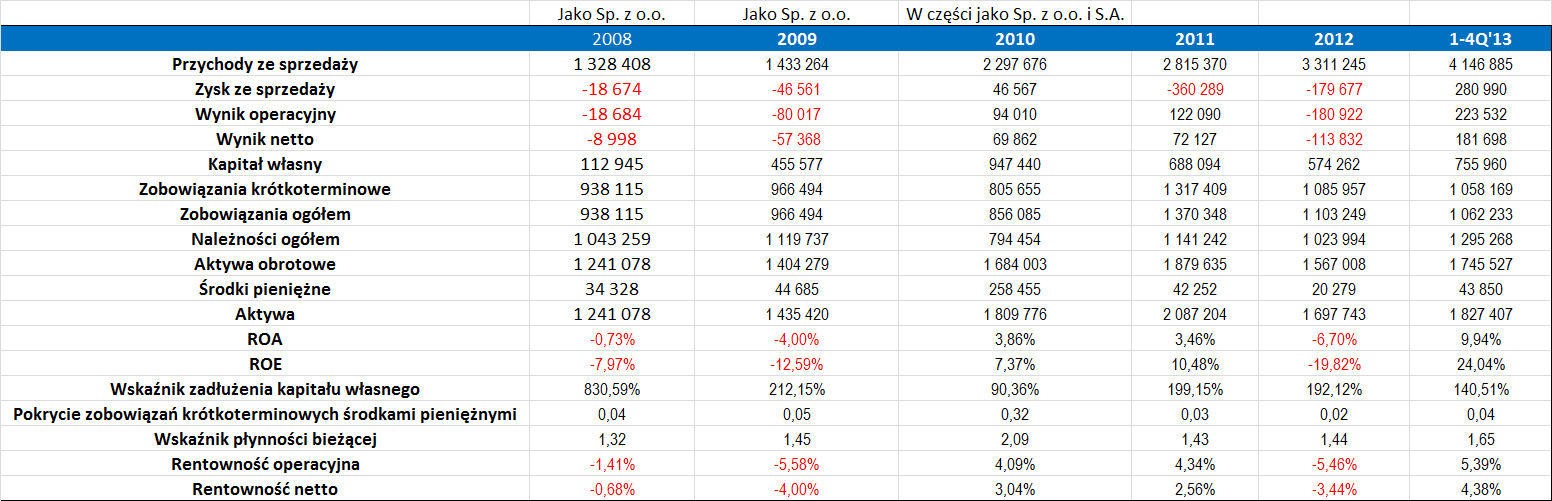

Spójrzmy na to, jak kształtowały się dotąd wyniki Spółki:

Na początku warto odnotować, iż w roku 2010 doszło do zmiany formy ze spółki z ograniczoną odpowiedzialnością na spółkę akcyjną. W całym okresie, jaki wzięliśmy pod uwagę Teliani Valley Polska regularnie zwiększała poziom przychodów ze sprzedaży, osiągając średni przychód na poziomie 2,56 mln zł. Tylko dwukrotnie Emitent zanotował jednak dodatnie wyniki na każdym poziomie – tak było w roku 2010 i po czterech kwartałach 2013.

Cztery trymestry 2013 roku okazały się zresztą dotąd najlepszym czasem dla Teliani i co warte odnotowania, zdecydowanie lepszym niż ten sam okres poprzedniego roku. W nim Spółce udało się uzyskać dobre rentowności – operacyjna wyniosła 5,4 proc., a netto sięgnęła niemal 4,4 proc. Emitent zanotował także spory zwrot z kapitału własnego, który wyniósł aż 24 proc.

W przypadku Spółki w oczy rzuca się bardzo wysokie zadłużenie kapitału własnego. W analizowanym okresie było to przeciętnie aż 277 proc. Jednocześnie niskie wartości przyjmował wskaźnik pokrycia zobowiązań krótkoterminowych środkami pieniężnymi – średnio było to tylko 8 proc.

Na pochwałę zasługuje to, że praktycznie w każdym okresie wskaźnik płynności mieścił się w optymalnym przedziale, co dobrze świadczy o kondycji Spółki, jej umiejętności rotacji majątkiem obrotowym i bieżącym finansowaniu. Jedynie w roku 2010 był on minimalnie zbyt wysoki, ale odchylenie było bardzo małe.

Podsumowując, wydaje się, że najnowsze dane potwierdzają, że sytuacja Emitenta staje się coraz lepsza. Dodatnie zwroty z aktywów i kapitałów, a także dość wysokie rentowności operacyjna i netto to dobry znak. Niepokojące pozostaje nadal dość spore zadłużenie kapitału własnego, a także dość niski poziom środków pieniężnych. Jeżeli jednak Spółka utrzyma pozytywny trend wynikowy, taka sytuacja może zostać dość szybko naprawiona.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama