Jakie perspektywy trendu?

- Utworzono: wtorek, 23, grudzień 2014 06:03

Obecnie na wykresie CSY S.A. wyraźnie widoczny jest trend boczny po serii ostatnich wzrostów. W teorii to formacja potwierdzająca szanse na kontynuację wcześniejszego trendu. Czy dane finansowe Spółki także uprawdopodabniają taki scenariusz?

Główny przedmiot działalności CSY S.A. to produkcja części zamiennych do samochodów ciężarowych i autobusów, przyczep i naczep, maszyn rolniczych, budowlanych, maszyn do robót drogowych i maszyn górniczych.

Spółka oferuje głównie:

- śruby, nakrętki oraz podkładki specjalne do podwozi samochodowych i silników,

- sworznie,

- tuleje,

- gniazda zaworowe,

- tuleje cylindrowe.

W ofercie CSY znajdziemy także komponenty dla producentów pojazdów, maszyn i urządzeń oraz ich dostawców, dźwigniki kanałowe pneumatyczno-hydrauliczne o udźwigu nominalnym 12,5 tony. Dodajmy, że Spółka świadczy także usługi obróbki metali.

Na koniec września Emitent zatrudniał 98 osób.

Spółka znajduje się na NewConnect dokładnie od czterech lat. Jej pierwsze notowania odbyło się bowiem 23 grudnia 2010 roku, więc dziś świętuje ona swe czwarte urodziny na rynku kapitałowym. Początkowo papiery kwotowano po 1 zł, ale w 2013 roku instrumenty wyraźnie zdrożały. 2014 rok to już okres konsolidacji mniej więcej pomiędzy 3,04, a 4,22 zł. Na ostatnim zamknięciu jeden walor wyceniono na 3,58 zł, co i tak jest bardzo dużym wzrostem, porównując do kursu odniesienia z dnia debiutu.

Jeżeli chodzi o strukturę własnościową, to dominuje w niej znajdujące się na GPW Powszechne Towarzystwo Inwestycyjne S.A. Posiada ono bowiem 54,9 proc. kapitału i głosów. Reszta, czyli 45,1 proc., to już papiery pozostające w posiadaniu inwestorów mniejszościowych.

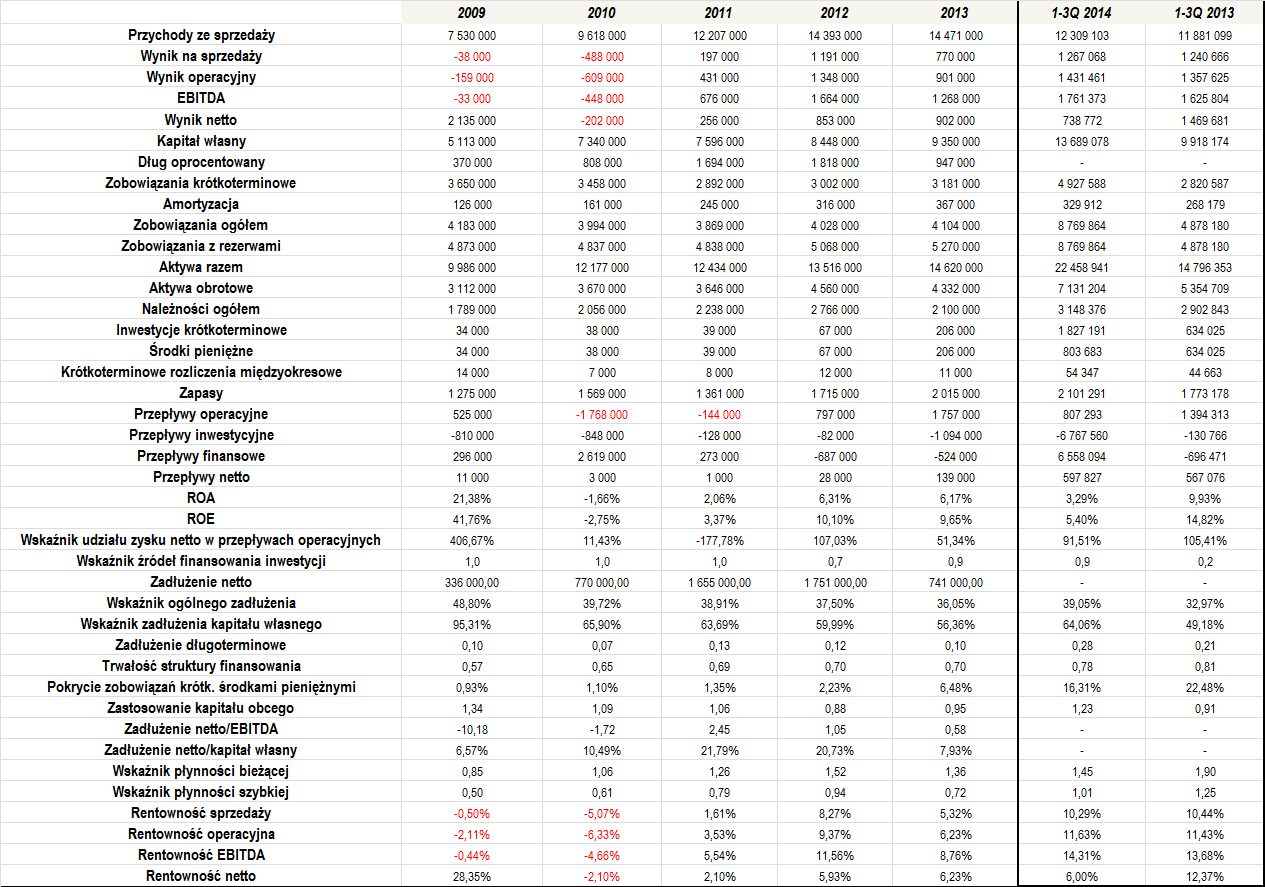

Jeżeli chodzi o okres 2009 – 2013, to średni roczny wzrost przychodów CSY S.A. wyniósł niemal 14 proc. O ile w 2009 roku obrót podliczono na 7,5 mln zł, o tyle na koniec minionego okresu było to już niemal 14,5 mln zł.

Bieżący rok zdaje się potwierdzać wzrostową tendencję. Po dziewięciu miesiącach Spółka zanotowała 12,3 mln zł sprzedaży, czyli niemal 4 proc. więcej r/r. Wydaje się więc, że w tym roku CSY po raz kolejny zanotuje zwiększone przychody, co niewątpliwie jest bardzo dobrą wiadomością dla posiadaczy akcji.

Wynikowo sytuacja kształtowała się przeciętnie do 2010 roku. Wówczas Emitent regularnie notował ujemne wyniki finansowe, choć w 2009 roku, dzięki przychodom finansowym wynikającym z aktualizacji wartości posiadanych akcji, Spółka zanotowała dodatni rezultat na poziomie netto.

Sytuacja znacznie poprawiła się jednak już w kolejnych okresach. Począwszy od 2011 roku CSY zaczęła już być wyraźnie rentowna na wszystkich pozycjach rachunku zysków i strat. Co istotne, trend taki utrzymał się w 2011, 2012 i w 2013 roku. Także po dziewięciu miesiącach tego roku wydaje się, że Emitent nie powinien mieć większych problemów z zaprezentowaniem dodatnich wyników, choć za sprawą zwiększonych kosztów finansowych, nieco słabiej prezentuje się tegoroczny wynik netto.

Biorąc pod uwagę okres zysków (czyli 2011 – 2013, a także trzy kwartały tego roku), uzyskiwane marże nie były wyjątkowo wysokie. Średnia rentowność sprzedaży w tym przedziale czasu to 5,07 proc., operacyjna to 6,37 proc., EBITDA 8,62 proc., a netto 4,75 proc. Tegoroczne marże są bardzo podobne do tych z analogicznego okresu 2013 roku, oprócz wspomnianej wyżej rentowności netto, która jest praktycznie o połowę niższa r/r.

CSY tylko w 2010 i 2011 roku zanotowała ujemne przepływy operacyjne. Z drugiej strony, warto zauważyć, że cash flow netto we wszystkich okresach, które wzięliśmy pod uwagę, był dodatni, co niewątpliwie jest bardzo dobrą informacją. Dobrze kształtował się również udział zysku netto w przepływach operacyjnych – w 2012 i 2013 roku oscylował on w optymalnym przedziale. Dobrze prezentuje się również wskaźnik źródeł finansowania inwestycji, tutaj również jego wahania odbywały się w dopuszczalnych granicach.

Trzeba również oddać, że Spółka nie jest nadmiernie zadłużona. Świadczy o tym zarówno wskaźnik ogólnego zadłużenia, jak i relacja zobowiązań z rezerwami do kapitału własnego. Oba znajdują się bowiem na bezpiecznych poziomach – w okresie 2009 – 1-3Q 2014 wyniosły średnio kolejno 40 i 67,55 proc., więc to dobre wartości.

Poziom zadłużenia netto ulegał na przestrzeni ostatnich lat pewnym wahaniom, choć cały czas przyjmował on bezpieczne wartości. Zarówno poziom dług netto/EBITDA, jak i dług netto/kapitał własny prezentowały się bardzo dobrze. Ten pierwszy na koniec 2013 roku wyniósł 0,58x, a drugi 7,93 proc., więc to jak najbardziej bezpieczne wartości, które nie rodzą żadnego zagrożenia.

Dość dobrze prezentuje się także trwałość struktury finansowania, która to także w tym roku uległa wyraźnej poprawie. Wzrosło nieco zarówno zastosowanie kapitału obcego w finansowaniu majątku obrotowego, jak i długów długoterminowych w finansowaniu kapitału własnego, aczkolwiek nadal są to w miarę przyzwoite poziomy.

CSY regularnie utrzymywało stosunkowo niski poziom środków pieniężnych. Potwierdza to przeciętna wartość pokrycia zobowiązań krótkoterminowych posiadaną gotówką – wskaźnik ten w okresie 2009 – 1-3Q 2014 wyniósł przeciętnie 4,73 proc., co jest małą wartością.

Na pochwałę zasługuje także to, jak prezentują się wskaźniki płynności. Tutaj sytuacja także przedstawia się niewątpliwie optymistycznie. Wskaźnik bieżący praktycznie od 2011 roku regularnie oscyluje w optymalnym przedziale. Dobrą sytuację potwierdza także wskaźnik szybki, który to nieco słabiej wypadł jedynie w 2013 roku, ale w tym roku jego poziom jest już znacznie lepszy.

Jak widać, sytuacja CSY prezentuje się bardzo dobrze. Notowana w NC Lead Spółka posiada dobre fundamenty, więc pozytywne nastawienie rynku nie jest raczej przypadkiem. Ten rok także zapowiada się optymistycznie. Pewnym problemem są jedynie wzmożone koszty finansowe, będące w głównej mierze pochodną aktualizacji wartości inwestycji. Jeżeli czynnik ten uda się zarządowi poprawić, wówczas akcje mogą ponownie stać się cennym aktywem w portfelu.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama