Ciągle w jasnym blasku?

- Utworzono: poniedziałek, 01, grudzień 2014 06:03

W piątek na naszym portalu informowaliśmy m.in. właśnie o tym, że notowane na NewConnect Grodno S.A. zamierza wznowić ofertę publiczną swych papierów. Także właśnie z tej okazji warto się więc przyjrzeć obecnej kondycji przedsiębiorstwa z siedzibą w Michałowie – Grabinie.

Spółka funkcjonuje w zasadzie od 1990 roku. Wówczas Mirosława i Tadeusz Jurczak założyli jednoosobową działalność gospodarczą. Swój pierwszy punkt handlowy utworzyli w Warszawie, a w okresie 1993 – 1998 Grodno uruchomiło jeszcze trzy kolejne oddziały w stolicy Polski. Wówczas powstał także magazyn centralny w miejscowości Michałów – Grabina pod Warszawą. Okres kolejnych siedmiu lat to uruchomienie czterech następnych oddziałów, co pozwoliło by firma stała się największym w Warszawie dystrybutorem elektrotechniki.

Z czasem Emitent zaczął rozwijać się także na całą Polskę. Uruchomiono oddział w Katowicach, a później w Opolu, Bydgoszczy, Krakowie i Poznaniu, a także w innych miejscowościach. W październiku 2009 roku dochodzi do przekształcenia Grodno w spółkę akcyjną.

Obecnie Grodno posiada już 37 punktów sprzedaży, z czego 13 znajduje się w Warszawie. Sama Spółka chwali się na swej witrynie, że dotąd nie zamknęła żadnego z uruchomionych oddziałów, ani nie zanotowała ujemnego wyniku finansowego.

Grodno to sieć hurtowni, a także dystrybutor artykułów elektrotechnicznych i oświetleniowych. W skład oferty wchodzą kable, przewody, aparatura łączeniowa i rozdzielcza, oprawy oświetleniowe, źródła światła, osprzęt instalacyjny i narzędzia elektrotechniczne. Część z nich sprzedawana jest pod marką własną – Luno, która funkcjonuje od 2013 roku. Emitent świadczy także usługi z zakresu audytu energetycznego, zdarzeń niszczących, oświetleniowego i inżynierii oświetleniowej. Niedawno podjęto decyzję o poszerzeniu działalności o segment fotowoltaika – prowadząc sprzedaż paneli fotowoltaicznych, inwerterów, systemów montażu i okablowania. Spółka świadczy też usługi z zakresu projektowania i realizacji instalacji fotowoltaicznych.

Zgodnie z ostatnim raportem kwartalnym, główny pakiet walorów znajduje się w posiadaniu Andrzeja i Jarosława Jurczaka. Pierwszy z nich posiada 40,92 proc. udział w kapitale, ale i 44,99 proc. głosów na WZA. Do Jarosława Jurczaka należy z kolei 41,11 proc. ogółu instrumentów, które uprawniają do 45,1 proc. głosów. Wśród istotnych inwestorów znajdziemy także Quercus TFI S.A. – z 9,41 proc. udziałem w kapitale i 5,19 proc. w głosach. Free float jest więc bardzo niewielki - wynosi 8,46 proc.

Dodajmy, że na koniec września Spółka zatrudniała 295 osób, w tym 286 w oparciu o umowę o pracę.

Grodno jest notowane na NewConnect od 13 kwietnia 2011 roku. Wówczas kurs odniesienia wyniósł 3,3 zł, a przed debiutem Spółka pozyskała z oferty prywatnej 7,6 mln zł. Początki nie były zbyt udane, bo kurs malał i w połowie 2012 roku znalazł się nawet na poziomie 1,26 zł. Potem nastąpiła jednak gwałtowna zmiana nastrojów dość szybko kurs znalazł się w obrębie 3,9 zł. W ostatnim czasie za instrumenty znów płaci się nieco mniej, obecnie jest to 3,07 zł, co implikuje wskaźnik P/E na poziomie 9 i P/BV rzędu 1,3. Średnia dla sektora to kolejno 11,8 oraz 1,4.

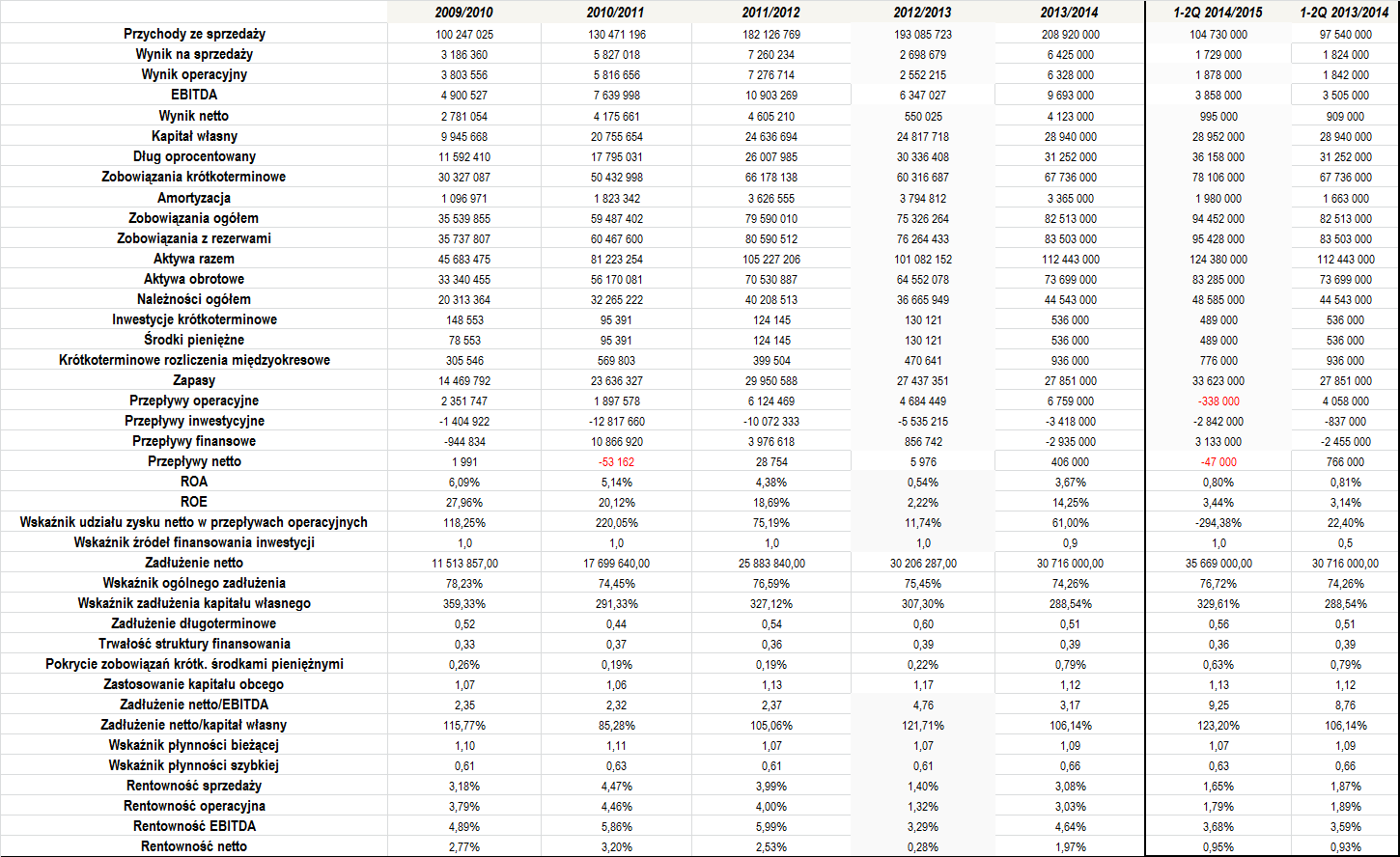

Spójrzmy więc na kluczową kwestię, a więc na wyniki z ostatnich lat:

Na początek odnotujmy bardzo istotną kwestię, a mianowicie to, że rok obrotowy Spółki jest przesunięty w stosunku do kalendarzowego o jeden kwartał i rozpoczyna się w kwietniu, a trwa do końca marca kolejnego okresu.

Pod uwagę wzięliśmy okres 2009/2010 – 2013/2014, jeżeli chodzi o pełne lata, a także okres 1-2Q 2014/2015.

W przeciągu ostatnich pięciu lat obrotowych Emitent regularnie poprawiał poziom generowanych przychodów. Te rosły w dość szybkim tempie – wyniosło ono niemal 16 proc. rocznie, co jest przyzwoitym rezultatem. W zasadzie od roku 2009/2010 do końca 2013/2014 obroty Spółki uległy podwojeniu, do niemal 209 mln zł. Także dane za okres bieżący wskazuje, że będzie to najprawdopodobniej kolejny udany rok, który potwierdzi również tendencję wzrostową rezultatów. Obrót po sześciu miesiącach wyniósł bowiem 104,7 mln zł, co oznaczało aprecjację o ponad 7 proc. r/r.

Tak jak Spółka sama podkreśla na swej stronie, dotąd nie odnotowała ona strat. Faktycznie, w przeciągu ostatnich okresów jej rezultaty finansowe były bardzo dobre i regularnie udawało się osiągać punkt rentowności. Z drugiej strony, w oczy rzuca się to, że działalność Grodna nie jest bardzo rentowna. Pod tym względem szczególnie nieimponująco wypadł rok 2013/2013, kiedy to Emitent zanotował zaledwie 0,28 proc. marży netto. W kolejnym okresie (a także w roku bieżącym) sytuacja była już istotnie lepsza, aczkolwiek rentowności nadal nie były wyjątkowo duże. Wskażmy, że w czasie 2009/2010 – 2013/2014 przeciętna marża sprzedaży wyniosła 3,22 proc., operacyjna 3,32 proc., EBITDA 4,93 proc., a netto 2,15 proc.

Dzięki temu, że rok w rok w rachunku przedsiębiorstwo wykazywało dodatni wynik finansowy, zarówno zwrot z aktywów, jak i z kapitału własnego były dodatnie. I tak oto średnia roczna ROA wyniosła 3,96 proc., przy 16,65 proc. przeciętnego ROE.

W kontekście Emitenta warte podkreślenia jest również to, że regularnie notuje ono dodatnie przepływy operacyjne. W tym roku cash flow jest ujemny, ale z wnioskami warto poczekać do końca kolejnych dwóch kwartałów. Co więcej, tylko w okresie 2010/2011 przepływy netto były ujemne, co także jest godne pochwały. Zwykle bardzo dobrze kształtował się również wskaźnik udziału zysku netto w przepływach operacyjnych, praktycznie tylko oprócz roku 2012/2013 oscylował on w pożądanym zakresie. Ciekawie prezentuje się również wskaźnik źródeł finansowania inwestycji. Praktycznie za każdym razem wynosił on 1,0, czyli tyle, ile sięga górna granica optymalnych widełek. Wskazuje to na dość agresywną, ale i rozsądną oraz przemyślaną politykę inwestycyjną Spółki.

Rozwój Emitenta bardzo dobrze widać po wyraźnie rosnących aktywach. Te na koniec roku 2009/2010 wynosiły niemal 45,7 mln zł, a na koniec września tego roku już 124,4 mln zł. Rośnie także kapitał własny, choć już w znacznie mniejszym tempie. Poziom zadłużenia kapitału własnego regularnie jest duży i oscyluje w granicach 300 proc. Pomimo tego, że kapitał Spółki rośnie, to istotnie rosną także zobowiązania – szczególnie te krótkoterminowe. Dodajmy jednak, że ogólne zadłużenie, czyli relacja zobowiązań z rezerwami do aktywów, prezentuje się dość dobrze, a co równie istotne, stabilnie – w całym okresie, jaki wzięliśmy pod uwagę, wskaźnik wyniósł przeciętnie 75,95 proc. Nie jest to oczywiście bardzo mały poziom, ale jednocześnie nie jest to także wartość, która mogłaby rodzić jakiekolwiek obawy odnośnie bezpieczeństwa przedsiębiorstwa.

Rośnie również dług netto Spółki. Ten na koniec września tego roku wyniósł 35,7 mln zł, co oznaczało wzrost o około 5 mln zł w stosunku do końca roku 2013/2014. Relacja długu netto do EBITDA regularnie była jednak dość dobra. W roku 2012/2013 wskaźnik wyniósł 4,76x, ale później uległ on już istotnej redukcji i w roku 2013/2014 wyniósł już 3,17x, co jest dość dobrym poziomem. Dług netto minimalnie przekracza także poziom kapitału własnego – na koniec września tego roku o około 23 proc.

Bardzo dobrze kształtuje się udział długów długoterminowych w relacji do kapitału własnego. Wskaźnik średnio wyniósł 0,53, więc jest to bardzo dobry poziom (w praktyce powinno być to od 0,5 do 1). Nieco zbyt wysokie jest zastosowanie kapitału obcego w finansowaniu majątku obrotowego, aczkolwiek tutaj odchylenia są bardzo małe i nie wskazują na żadne większe niebezpieczeństwo. Średnio prezentuje się za to trwałość struktury finansowania – wskaźnik przyjmuje stabilne, aczkolwiek nieco zbyt niskie wartości.

Uwagę zwraca także to, że Grodno regularnie utrzymuje bardzo mały poziom środków pieniężnych. Wpływa to oczywiście na to, że wskaźnik pokrycia zobowiązań krótkoterminowych gotówką był bardzo niski – w okresie 2009/2010 – 1-2Q 2014/2015 wyniósł średnio jedynie 0,38 proc.

Na koniec odnieśmy się do poziomu wskaźników płynności. Te kształtują się prawidłowo i sytuacja ta dotyczy w zasadzie całego okresu naszej analizy. Nieco odstaje wskaźnik szybki, głównie z uwagi na spory wzrost poziomu zapasów, aczkolwiek nie jest to sytuacja, która mogłaby martwić.

Jak widać, sytuacja Spółki prezentuje się stabilnie i dobrze. W zasadzie jedynym mankamentem mogłaby być rentowność przedsiębiorstwa, która nie jest zbyt wysoka. Obecnie Emitent dokonuje jednak sporej ilości inwestycji, co rodzi nadzieję na to, że w przyszłości także i ten obszar ulegnie istotnej poprawie.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama