Brokerzy wciąż na szczytach

- Utworzono: poniedziałek, 24, listopad 2014 06:03

Niedawno na wykresie WDB Brokerów Ubezpieczeniowych doszło do wyjścia na nowe historyczne maksima. Czy kurs ma jeszcze szansę dojść wyżej?

Jak wiadomo, Emitent to licencjonowany broker ubezpieczeniowy. Spółka świadczy swe usługi w dwóch obszarach – obsługi brokerskiej oraz dochodzenia odszkodowań. W ramach tego pierwszego segmentu, działając jako doradca, Spółka rozwiązuje problemy swych klientów z dziedziny ubezpieczeń. Chodzi o doradztwo w oparciu o analizę wynegocjowanych i porównywanych przez emitenta ofert ubezpieczenia. W drugim obszarze, wraz z Europejskim Centrum Odszkodowań, Emitent pomaga w odzyskaniu należnego odszkodowania po wypadku od ubezpieczycieli. Odzyskiwane są odszkodowania po wypadkach komunikacyjnych, przy pracy, a także w gospodarstwie rolniczym.

Spółka pojawiła się na NewConnect 30 lipca 2010 roku. wówczas kurs odniesienia ustalono na 1,1 zł i z taką też ceną papiery zamknęły się pierwszego dnia. Pomimo tego, że później akcje chwilowo nieco podrożały, to w zasadzie do połowy 2012 roku ich cena już malała.

Zmiana sentymentu inwestorów nastąpiła dopiero pod koniec 2012 roku. Trzeba jednak przyznać, że od tamtej pory nastroje graczy są już bardzo mocne, bo obecnie papiery Spółki znajdują się już na nowych globalnych szczytach. Za jeden trzeba zapłacić obecnie 4,09 zł, co implikuje kapitalizację rzędu 76,53 mln zł.

W strukturze akcjonariatu Emitenta dominuje prezes – Mariusz Muszyński, który posiada 24,19 proc. kapitału i głosów na walnym zgromadzeniu. Do Krzysztofa Cicheckiego – wiceprezesa zarządu - należy 10,07 proc. papierów, a do Mateusza Holly 22,34 proc. akcji. Wśród istotnych inwestorów znajdziemy również Piotra Kumięga (10,69 proc. akcji), Logintrans Sp. z o.o. (6,15 proc. papierów) oraz TFI PZU S.A., które głosuje z 5,01 proc. głosów.

Dodajmy, że w skład Grupy wchodzi jeszcze Krajowe Biuro Brokerskie S.A., Europejskie Konsorcjum Ubezpieczeniowe Sp. z o.o., Netins Sp. z o.o. oraz Transbrokers.eu Sp. z o.o. Dwa pierwsze podmioty są w pełni kontrolowane przez Emitenta, trzeci w 51 proc., a trzeci w 40 proc.

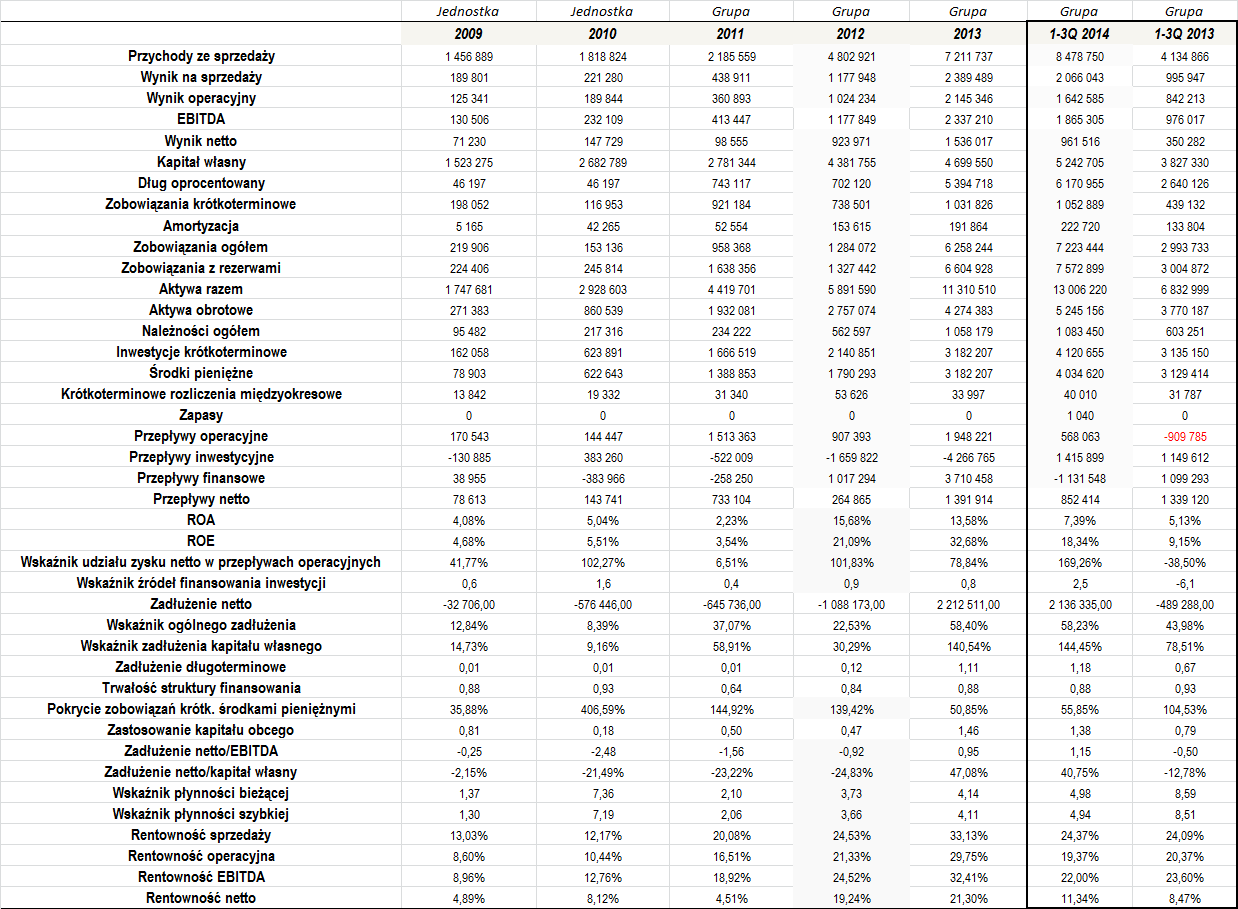

Warto więc spojrzeć na rezultaty finansowe z minionych lat:

Od 2011 roku WDB publikują skonsolidowane wyniki finansowe, co oczywiście przełożyło się m.in. na wzrost poziomu aktywów. W całym okresie naszej analizy Spółka (a później Grupa) notowała dodatnie wyniki finansowe netto, co spowodowało, że jednocześnie generowane były dodatnie zwroty z kapitału własnego oraz z aktywów. Średnia ROA w okresie 2009 – 2013 wyniosła 8,12 proc., a ROE 13,5 proc., więc są to dość przyzwoite wartości, szczególnie biorąc pod uwagę, że w dwóch ostatnich latach obrotowych sytuacja pod tym względem była wyraźnie lepsza niż w poprzednich okresach.

Inwestorów cieszyć może w głównej mierze to, że WDB regularnie zwiększa poziom przychodów ze sprzedaży. W okresie 2009 – 2013 średni roczny wzrost wyniósł aż 37,7 proc., co jest sporym poziomem. Przeciętny obrót to 3,5 mln zł.

Ostatnie wzrosty kursów bardzo mocno uzasadnia także to, że bieżący rok zapowiada się również bardzo udanie. Obroty po dziewięciu miesiącach wynoszą bowiem niemal 8,5 mln zł, co stanowi praktycznie ponad dwukrotny wzrost w relacji r/r. Co więcej, uzyskane dotąd przychody już są wyższe niż te z całego 2013 roku.

Także pod kątem rentowności sytuacja Emitenta i jego grupy kapitałowej prezentuje się bardzo udanie. Warto zwrócić uwagę na to, że w tym roku bardzo duży wzrost przychodów nie spowodował jednoczesnego spadku rentowności, co jest dość częstym zjawiskiem, szczególnie przy takiej skali zwyżki sprzedaży. Uzyskiwane marże na przestrzeni ostatnich lat były bardzo solidne, a wiele wskazuje na to, że także bieżący rok będzie w tej materii udany.

Pozytywnie prezentuje się również sytuacja przepływów Brokerów. Przedsiębiorstwo regularnie notuje bowiem dodatni cash flow operacyjny, bardzo dobrze kształtuje się również wskaźnik udziału w nich zysku netto, który zwykle oscylował w optymalnym przedziale. Emitent w ostatnich dwóch latach wypłacał dywidendę, co jednak ma swoje uzasadnienie zarówno w poziomie posiadanej gotówki, jak i w przepływach (zwracamy uwagę, że przepływy netto były regularnie dodatnie, nawet pomimo podziału zysku). Na żadne problemy nie wskazywał także wskaźnik źródeł finansowania inwestycji – oscylował on w optymalnym przedziale – wyjątkiem był 2010 rok, ale wówczas przepływy inwestycyjne były dodatnie.

Do 2012 roku dług netto WDB Brokerów Ubezpieczeniowych był ujemny (to dobra informacja, bo oznacza, że dług oprocentowany był niższy od posiadanych środków pieniężnych). Dopiero w 2013 roku sytuacja uległa zmianie, głównie z uwagi na emisję instrumentów dłużnych. Sytuacja znajduje się jednak pod kontrolą, zarówno wskaźnik dług netto/EBITDA, jak i dług netto/kapitał własny przyjmują bardzo dobre i bezpieczne wartości.

Także poziom ogólnego zadłużenia, czyli relacja zobowiązań i rezerw do majątku Grupy kształtuje się dobrze, choć w 2013 roku, a także po dziewięciu miesiącach roku bieżącego, wskaźnik wyraźnie wzrósł. Nadal jest on jednak na dość bezpiecznym poziomie. Nieco gorzej kształtuje się kwestia zadłużenia kapitału własnego - wskaźnik wynosi obecnie ponad 144 proc., co jest nieco zbyt wysoką relacją.

Dość dobrze kształtuje się również udział zadłużenia długoterminowego w finansowaniu kapitału własnego (optymalny poziom to od 0,5 do 1, więc widać tutaj niewielkie odchylenie od optimum). Nieco wyższe jest zastosowanie kapitału obcego w finansowaniu majątku obrotowego – łączne długi Grupy są bowiem większe od posiadanych płynnych aktywów, co nie jest do końca optymalnym stanem. Warto jednak dodać, że WDB nieco ograniczyło poziom tego wskaźnika w porównaniu do stanu z końca 2013 roku. Wciąż bardzo dobrze prezentuje się także trwałość struktury finansowania – jest ona zarówno wysoka, jak i stabilna.

Wskaźniki płynności wskazują na nadpłynność, ponieważ są one zbyt wysokie w porównaniu do prawidłowych zakresów – tyczy się to zarówno wskaźnika szybkiego, jak i bieżącego.

Sytuacja Spółki i jej Grupy prezentuje się więc dobrze, co niejako uzasadnia ostatnie wzrosty. Obiecująco zapowiada się również bieżący rok. Wydaje się więc, że z biegiem czasu Emitent może być jeszcze mocniej doceniony przez rynek.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama