Jak miewa się internetowy kiosk?

- Utworzono: wtorek, 18, listopad 2014 06:10

Od czasu debiutu, walory e-Kiosk S.A. regularnie taniały. W tym roku zdążyły jednak potężnie podrożeć, co było związane z wejściem do Spółki nowego akcjonariusza.

e-Kiosk to spółka, która prowadzi działalność w obszarze tworzenia elektronicznych platform do sprzedaży treści tekstowych. Główny produkt to system dystrybucji e-wydań, e-booków i audiobooków za pomocą platformy e-kiosk.pl, która służy do sprzedaży e-publikacji dla klientów indywidualnych. Emitent posiada także serwis egazety.pl, który przeznaczone jest z kolei do sprzedaży e-prasy dla firm i instytucji.

Obecnie w składzie rady nadzorczej Emitenta znajduje się m.in. Grzegorz Hajdarowicz, znany polski przedsiębiorca. Związane jest to oczywiście ze strukturą akcjonariatu e-Kiosku. W niej dominuje bowiem Presspublica Sp. z o.o., która kontroluje 50,01 proc. akcji i głosów na WZA (Grzegorz Hajdarowicz jest tam prezesem zarządu). Ostatnie wzrostu kursu związane były także z wejściem do struktury innego podmiotu, a konkretnie Ruch S.A., znanego polskiego dystrybutora prasy.

Ostatnie rotacje w strukturze własnościowej mocno wpłynęły na notowania e-Kiosku. Przypomnijmy, że Spółka pojawiła się na NewConnect 9 grudnia 2009 roku z kursem odniesienia na poziomie 0,35 zł. Notowania pod koniec roku dość szybko wzrosły, ale potem równie szybko zaczęły schodzić na coraz niższe wartości. W zasadzie spadkowy ruch trwał do końca 2012 roku – w minionym roku akcje nieco podrożały, ale nie była to istotna aprecjacja. Dopiero w tym roku walory rosły, jak na drożdżach, a wycena Spółki poszybowała niemal do maksimów z końca 2009 roku. Obecnie kapitalizacja E-Kiosku to 10,9 mln zł.

Dodajmy, że obecnie wskaźnik P/E E-Kiosku to 10,2, przy średniej dla sektora na poziomie 13, a P/BV to 10,2, przy średniej w wysokości 3,13.

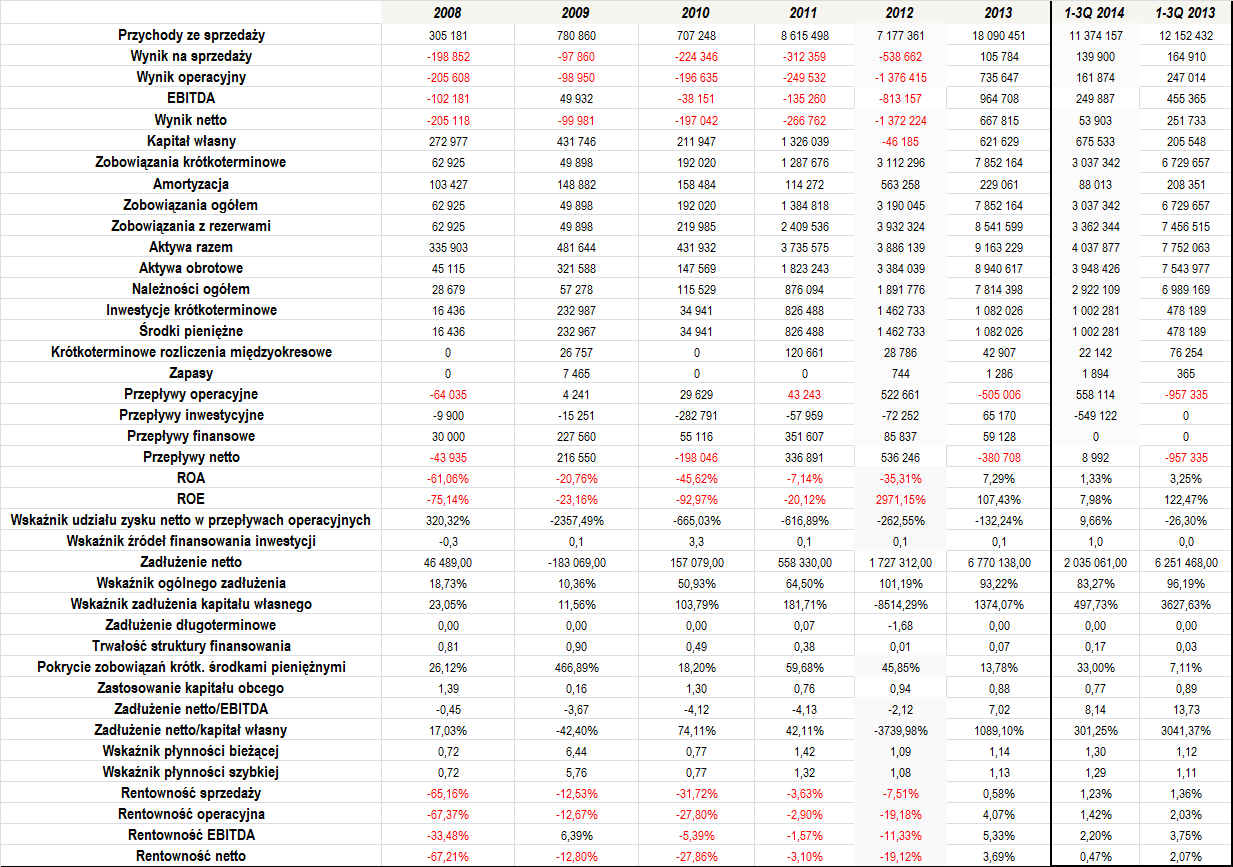

Spójrzmy więc na rezultaty finansowe w poprzednich latach:

Jak widać, sytuacja wynikowa e-Kiosku w początkowych okresach, jakie wzięliśmy pod uwagę, nie prezentowała się najlepiej. W przeciągu lat 2008 – 2013 średnie obroty Spółki wyniosły 5,95mln zł. Okres ich szczególnie dynamicznego wzrostu to jednak dopiero 2011, 2012 i 2013 rok. Wówczas obrót zdążył wzrosnąć prawie 14-krotnie. Także po dziewięciu miesiącach tego roku sytuacja zdaje się być dość dobra, aczkolwiek zarazem nieco słabsza niż w analogicznym okresie dwanaście miesięcy wcześniej. Obrót po trzech kwartałach to bowiem 11,4 mln zł, czyli około 6 proc. mniej r/r. Zarząd wytłumaczył w raporcie, że zniżka przychodów wynikała z kontynuacji polityki zwiększania udziału w sprzedaży produktów o wyższej marży i jednorazowym zrezygnowaniu z tych, które charakteryzują się niższą zyskownością. Spółka zrezygnowała również z kontraktów barterowych, co wpłynęło na spadek przychodów, ale oczywiście nie rzutowało na generowane marże.

2013 rok był również o tyle ważny dla inwestorów, że zakończył się zyskami na wszystkich poziomach działalności. Co więcej, zdaje się, że jest to początek znaczącej poprawy w dłuższym terminie, bo po dziewięciu miesiącach tego roku e-Kiosk także zaprezentował w rachunku zarobki. Póki co, uzyskiwane marże nie są zbyt duże, aczkolwiek w raporcie zarząd informuje, że Spółka musi obecnie ponosić spore koszty związane z bazami danych w celu zwiększenie obrotów w kolejnych kwartałach. Zaksięgowano także nakłady wynikające z przejęcia serwisu nexto.pl – inwestując w dostosowanie systemów i struktur.

Tym samym, tegoroczne rentowności okazały się nieco niższe niż rok wcześniej, co nie do końca spodobało się inwestorom i wczoraj akcje traciły na wartości nawet ponad 13 proc. Trzeba przy tym przyznać, że wygenerowane marże były tylko nieznacznie niższe r/r, aczkolwiek już wyraźnie słabsze niż na koniec 2013 roku.

Z racji tego, że e-Kiosk zwykle notował stratę netto, zwroty z aktywów i z kapitału własnego zwykle były ujemne. W 2013 roku sytuacja była już odmienna – ROA wyniosła 7,29 proc., a ROE aż 107,43 proc. Oczywiście duży poziom tego drugiego wskaźnika związany był ze stosunkowo niewielkim poziomem kapitału własnego w tym okresie.

Sam kapitał własny był w 2012 roku ujemny, co oczywiście nie było dobrą informacją. Wynikało to w części ze strat w poprzednich okresach, ale i w samym 2012 roku e-Kiosk zanotował aż 1,4 mln zł czystej straty, co zepchnęło poziom kapitału na wartość ujemną. Zarobki w pozostałych okresach spowodowały jednak, że obecnie kapitał jest już dodatni, aczkolwiek nadal stosunkowo niewielki.

Dług netto w ostatnim czasie nieco wzrósł (szczególnie w 2013 roku), aczkolwiek według stanu z końca września tego roku zarządowi udało się go już istotnie ograniczyć. Nadal jednak w relacji do kapitału własnego stanowi on dość sporo. W 2013 roku dług netto/EBITDA także był nieco podwyższony.

Wskaźnik ogólnego zadłużenia do 2011 roku kształtował się na bezpiecznym poziomie. Potem jednak dość mocno wzrósł, a w 2012 roku przekroczył nawet 100 proc., co oznacza, że długi były wyższe od posiadanego majątku. W ostatnim wskaźnik uległ pewnej redukcji, aczkolwiek wynosi obecnie ponad 83 proc., co i tak jest stosunkowo sporą wartością. Jeszcze mocniejsze jest zadłużenie kapitału własnego. Tutaj również widać istotny spadek w porównaniu do końca 2013 roku.

Spółka w bardzo niewielkim stopniu korzystała z zadłużenia długoterminowego, więc wskaźnik zwykle przyjmował wartości zerowe. Wyższe było za to wykorzystanie kapitału obcego w finansowaniu majątku obrotowego – warto jednak zwrócić uwagę na to, że w ostatnim czasie wskaźnik regularnie maleje i obecnie kształtuje się na w miarę przyzwoitym poziomie.

Emitent zwykle posiadał spore środki pieniężne w porównaniu do posiadanych zobowiązań krótkoterminowych. W efekcie wskaźnik pokrycia długów o zapadalności poniżej roku gotówką z reguły przyjmował solidne wartości – w okresie 2008 – 1-3Q 2014 wyniósł on przeciętnie 94,79 proc., ale tutaj poziom zawyża 2009 rok. Bez jego uwzględnienia wynik byłby istotnie niższy – wyniósłby bowiem 32,77 proc.

Wskaźniki płynności obecnie prezentują się bardzo dobrze. Nieco gorzej kształtowały się jedynie w okresie 2008 – 2010. Potem uległy jednak zdecydowanej poprawie i obecnie ich wartości należy uznać za bardzo bezpieczne.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama