Mineral wciąż wysoko

- Utworzono: piątek, 07, listopad 2014 06:04

Mineral Midrange to spółka z sektora informatycznego. Jej instrumenty znajdują się na „małym parkiecie” już ponad sześć lat. W ostatnim czasie notowania Emitenta radzą sobie bardzo dobrze.

Emitent na swej witrynie internetowej podaje, że jest polską spółką konsultingową, która działa na europejskim rynku informatycznym. Świadczy usługi dla klientów korporacyjnych w zakresie Business Intelligence, Enterprise Planning, Finance Consolidation, jest także dostawcą rozwiązań klasy Corporate Performance Management. Rozwiązania oferowane przez Mineral to głównie systemy do raportowania, wspomagające proces planowania i budżetowania, integrację oraz konsolidację danych finansowych. Spółka kieruje swe produkty głównie do bankowości, ubezpieczeń, energetyki, FMCG/CPG, przemysłu oraz administracji publicznej.

Jak wspominaliśmy na początku, Mineral Midrange to dość doświadczony podmiot, jeżeli chodzi o obecność na rynku kapitałowym. Akcje zadebiutowały na NewConnect 1 lipca 2008 roku, a przed tym wydarzeniem Spółka pozyskała od inwestorów kwotę ponad 1,5 mln zł.

Papiery rozpoczęły handel od poziomu 1,95 zł. Początkowo notowania radziły sobie bardzo dobrze i na początku 2010 roku kurs wzrósł nawet do 2,69 zł. Potem nastąpiły jednak cięższe czasy i w zasadzie do końca 2013 roku walory traciły na wartości, dochodząc nawet do 0,26 zł za sztukę.

Bieżący rok jest jednak dla posiadaczy akcji Mineral Midrange bardzo udany. W tym czasie instrumenty zdążyły zwiększyć swą wartość praktycznie trzykrotnie, a niedawno kurs wzrósł nawet do 1,32 zł. Obecnie za jeden walor trzeba zapłacić 0,95 zł.

Spójrzmy na akcjonariat Spółki. W nim dominuje Robert Twarowski, jeden ze współzałożycieli przedsiębiorstwa, który posiada 28,29 proc. głosów na walnym zgromadzeniu. Do samego Emitenta należy 19,01 proc. akcji własnych, a do pozostałych dwóch współzałożycieli – Tomasza Lewickiego i Marka Wojtachnia (kolejno prezesa i członka zarządu) należy kolejno 18,44 i 9,26 proc. głosów. Wśród istotnych akcjonariuszy znajduje się również Marcin Zantonowicz, który posiada prawo do 8,56 proc. głosów.

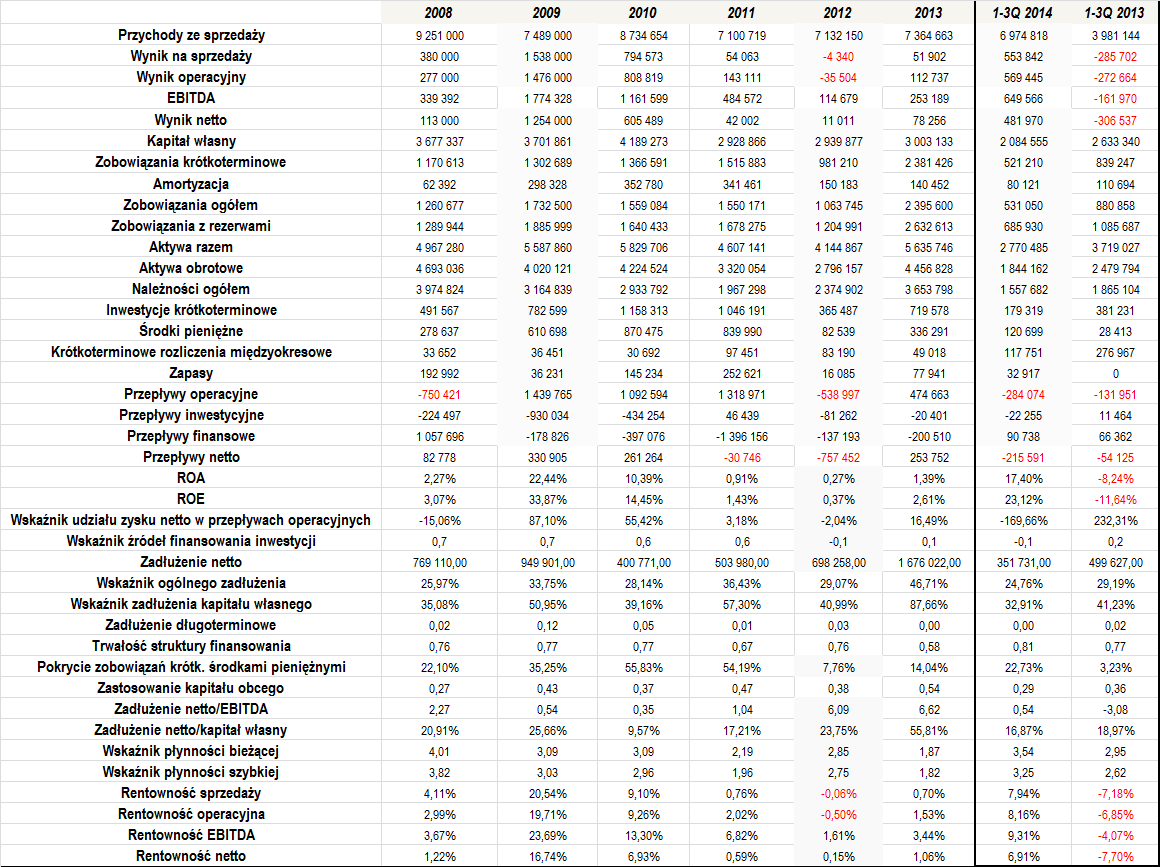

Jak wskazano na powyższej tabeli, Spółka zwykle radziła sobie dobrze. Przeciętne obroty Mineral Midrange w okresie 2008 – 2013 to 7,85 mln zł, przy czym warto jednak zwrócić uwagę, że w ostatnim czasie ich poziom rósł dość wolno. Dodatkowo, był on istotnie niższy niż np. w 2009 roku. CAGR za okres wszystkich pełnych lat obrotowych wyniósł -3,73 proc., co mogło znaleźć swe odzwierciedlenie w notowaniach.

Warto jednak zwrócić uwagę, że w przeciągu dziewięciu miesięcy tego roku Emitent wygenerował już prawie 7 mln zł, co po pierwsze było zdecydowanie wyższym poziomem niż rok wcześniej (zwyżka o ponad 75 proc. r/r), a także wskazuje na to, że bieżący rok może być bardzo udany dla Spółki, bo wiele wskazuje na to, że osiągnięte obroty będą zdecydowanie najwyższe od kilku lat. To zapewne jeden z czynników, który wpłynął na to, jak w ostatnim czasie kształtuje się kurs Spółki, który jak wspominaliśmy wcześniej, regularnie kieruje się na północ.

Pod kątem wyników sytuacja Mineralu prezentowała się na przestrzeni ostatnich lat dość zróżnicowanie, choć prawie zawsze Spółce udawało się uzyskiwać próg rentowności, co jest oczywiście bardzo dobrą informacją. Osiągane marże cechowały się sporą zmiennością. Np. były bardzo wysokie w roku 2009, po to, by w kolejnych okresach regularnie maleć. W 2013 roku rentowności były już nieco wyższe, ale wciąż istotnie mniejsze niż np. w okresie 2009 i 2010 roku.

Wskażmy, że średnia rentowność sprzedaży w okresie 2008 – 2013 to 5,86 proc., a w przypadku marzy operacyjnej, EBITDA i netto było to kolejno 5,84, 8,75 i 4,45 proc. Nie są to oczywiście niskie wartości, aczkolwiek jak na spółkę informatyczną nie są to także nad wyraz wysokie poziomy.

Emitent regularnie generował dodatnie zwroty z aktywów i z kapitału własnego. Pod tym kątem zdecydowanie najkorzystniej kształtował się 2009 i 2010 rok. Później zarówno ROA, jak i ROE były już mniejsze – dodajmy, że w okresie 2008 – 2013 wyniosły one średnio 6,28 i 9,3 proc., więc były to dobre wartości.

W zdecydowanej większości przypadków Mineral Midrange generował dodatnie przepływy operacyjne. Wyjątkiem był tylko 2008 i 2012 rok. Cieszyć może także to, że zwykle powyżej zera kształtowały się również przepływy netto – ujemne były tylko w 2011 i 2012 roku.

W tych okresach, w których Emitent zanotował zarówno zysk netto, jak i dodatni cash flow operacyjny, wskaźnik udziału wyniku netto w przepływach operacyjnych prezentował się dobrze i zwykle oscylował w prawidłowym zakresie. W niemal każdym roku dobry był także wskaźnik źródeł finansowania inwestycji. Tutaj wyjątkiem był 2012 rok, kiedy to Spółka uzyskała ujemne przepływy na każdym poziomie działalności, co spowodowało, że inwestycje nie zostały pokryte gotówką z bieżącej działalności, a także z finansowania zewnętrznego. Nie były to jednak duże kwoty, więc nie jest to czynnik, który powinien budzić jakiekolwiek obawy.

Analizując cały okres naszej analizy, a więc także pierwsze dziewięć miesięcy tego roku, trzeba przyznać, że zarząd udanie dbał o kwestie zadłużenia Spółki, bo pod tym kątem sytuacja prezentuje się dobrze. Dług netto praktycznie przez cały czas był bardzo stabilny – wzrósł nieco mocniej tylko w 2013 roku, ale jak wskazują najnowsze dane finansowe, sytuacja ponownie uległa sporej poprawie. Relacja długu netto do EBITDA także była dobra, choć w 2012 i 2013 roku sytuacja uległa pewnemu pogorszeniu.

Zarówno wskaźnik ogólnego zadłużenia, jak i zadłużenie kapitału własnego prezentują się bardzo poprawnie. Pierwszy z nich wyniósł przeciętnie w okresie 2008 – 1-3Q 2014 tylko 32,12 proc., a drugi 49,15 proc., więc są to niskie i bardzo bezpieczne wartości.

Stosunkowo przyzwoicie kształtowało się także pokrycie zobowiązań krótkoterminowych środkami pieniężnymi. Zwykle Emitent dysponował stosunkowo sporą gotówką (w porównaniu do długów o zapadalności poniżej roku) i wskaźnik wyniósł przeciętnie ponad 30 proc.

Z racji tego, że Mineral posiada niewielkie zobowiązania długoterminowe, to wskaźnik udziału zadłużenia długoterminowego w finansowaniu kapitału własnego był niewielki. Oczywiście nie jest to niepokojąca kwestia, aczkolwiek przyjmuje się, że powinien on wynosić od 0,5 do 1. Tymczasem jego średni poziom w całym okresie, jaki wzięliśmy pod uwagę, to 0,03. Wyższe było za to zastosowanie kapitału obcego w finansowaniu majątku obrotowego – średni poziom to bowiem 39 proc., co jest bardzo dobrym i bezpiecznym poziomem.

Dodajmy także, że bardzo dobrze prezentuje się w ostatnim czasie trwałość struktury finansowania. Nieco gorzej wypadła ona tylko w 2013 roku, ale dane za okres styczeń – wrzesień potwierdzają powrót do bardzo dobrej sytuacji (średni poziom wskaźnika to 0,73).

Na koniec odnieśmy się do wskaźników płynności. Te zwykle prezentowały się dobrze i były minimalnie wyższe od prawidłowego zakresu. Nieco mocniej od pożądanych poziomów odbiegał wskaźnik szybki, ale w tym zakresie nie ma powodów do obaw.

Jak widać, sytuacja Spółki prezentuje się dobrze. Mineral posiada niewielkie zadłużenie, spore zapasy gotówki, a także notuje dość dobre wskaźniki. W ostatnim czasie inwestorów niepokoić mogły zapewne stosunkowo niewielkie poziomy rentowności, dodatkowo mniejsze niż w poprzednich okresach. Teraz wydaje się jednak, że sytuacja zaczyna ulegać pozytywnej zmianie, na co wskazują rezultaty po pierwszych trzech kwartałach tego roku. sytuacja ta znalazła już w części odzwierciedlenie w kursie. Jeżeli więc Emitent będzie kontynuował tę dynamikę, wówczas niewykluczone sa kolejne zwyżki.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama