Spedycja i transport pod lupą

- Utworzono: poniedziałek, 27, październik 2014 06:02

Walory Uboat – Line S.A. są obecnie notowane w segmencie NC Lead, a więc wśród tych podmiotów, które są predystynowane do tego, by w bliskiej przyszłości przejść na rynek regulowany. Przyjrzyjmy się więc sytuacji przedsiębiorstwa.

Działalność gospodarcza Uboat – Line Grzegorz Misiąg powstała w 2008 roku jako alternatywa dla dostępnych na rynku możliwości transportu. Formę spółki akcyjnej uzyskała w sierpniu 2010 roku, właśnie poprzez wniesienie do niej wspomnianej wyżej działalności.

Uboat – Line S.A. to przedsiębiorstwo, które świadczy usługi dla firm transportowych. Emitent m.in. hurtowo realizuje przeprawy promowe, realizowane na trasach morskich Morza Bałtyckiego, Północnego oraz Adriatyku. W ofercie Emitenta jest zarówno transport autobusowy, wspomniane przeprawy promowe, jak i spedycja drogowa (krajowa i międzynarodowa), lotnicza, a także logistyka i magazynowanie.

Debiut Spółki na rynku NewConnect to 3 stycznia 2012 roku. Instrumenty od początku nieco zyskiwały na wartości, ale czas zdecydowanie najwyższych wzrostów to 2013 rok. Wówczas wycena rynkowa Emitenta chwilowo podskoczyła bowiem nawet do ponad 97 mln zł, po tym, jak jeden walor podrożał do 15 zł. Niestety końcówka 2013 rok, jak i bieżący rok, to już zdecydowanie mniej optymistyczny okres dla posiadaczy akcji. Obecnie za jeden instrument płaci się 0,75 zł, co daje kapitalizację rzędu niecałych 5 mln zł. W połowie października kurs był nawet jeszcze niższy – wówczas sięgał 0,5 zł.

Zawirowania na wykresie były w części spowodowane nieścisłościami ze spłatą obligacji Spółki. Cześć obligatariuszy domagała się bowiem przedterminowego ich wykupu w związku z zejściem udziału prezesa – Grzegorza Misiąga – poniżej progu 50 proc. głosów na WZA.

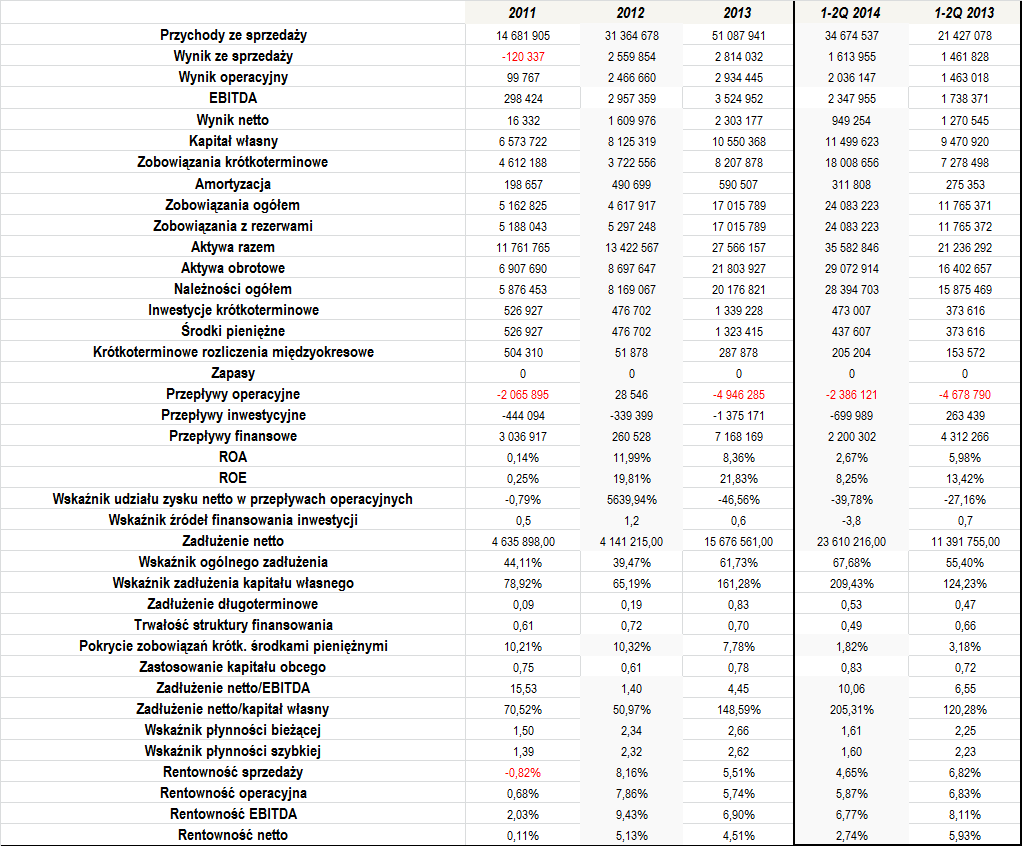

My przyjrzyjmy się jednak wynikom przedsiębiorstwa w ostatnich latach. Te prezentowały się następująco:

Co potwierdzone jest na powyższej tabeli, pod względem tego, jak zachowywały się przychody, Uboat-Line S.A. ma za sobą bardzo udany okres. Od 2011 do 2013 roku obroty wzrosły bowiem prawie trzyipółkrotnie – z 14,7 do ponad 51 mln zł. Bardzo pozytywną tendencję widać również po sześciu miesiącach tego roku – w tym czasie Spółce udało się uzyskać przychód na poziomie 34,7 mln zł, czyli o 62 proc. wyższym r/r.

Wynikowo sytuacja także kształtowała się dobrze – Emitent zanotował niewielką stratę na sprzedaży tylko w 2011 roku, choć wtedy poziom zysków na pozostałych pozycjach w porównaniu do zrealizowanych obrotów był jeszcze relatywnie mały. W kolejnych altach zarobki były już znacznie bardziej pokaźne, co wpłynęło oczywiście również na zdecydowaną poprawę generowanych marż. Wskażmy, że w okresie 2011 – 2013 przeciętna rentowność sprzedaży wyniosła 4,28 proc., operacyjna 4,76 proc., EBITDA 6,12 proc., a netto 3,25 proc. We wszystkich przypadkach rezultat nieco zakłóca 2011 rok, kiedy to zarobki były jeszcze skromne. Bez uwzględnienia tego okresu sytuacja prezentowałaby się lepiej. Po sześciu miesiącach tego roku rentowności wciąż były dobre, choć nieco niższe niż w analogicznym okresie 2013 roku. Różnice nie były jednak duże.

Od 2011 roku regularnie rósł także kapitał własny, co oczywiście także jest bardzo pozytywną informacją. Z roku na rok przyrastały także aktywa – o ile w 2011 roku ich wartość ustalono na 11,8 mln zł, o tyle na koniec czerwca tego roku było to już 35,6 mln zł.

Zwroty z aktywów i kapitału własnego były o roku dodatnie, choć ich poziom szczególnie mocno wzrósł w okresie 2012 i 2013 roku.

Zadłużenie netto Spółki także rośnie w ostatnim czasie. Na koniec czerwca tego roku wyniosło ono 23,6 mln zł, podczas gdy jeszcze na koniec 2011 roku było to nieco ponad 4,6 mln zł. Wzrost jest zatem całkiem spory, choć wskaźnik dług netto/EBITDA w 2012 i 2013 roku kształtował się relatywnie dobrze. Z drugiej strony porównanie długu netto do kapitałów własnych pokazuje, że zadłużenie na koniec 2013 roku i pierwszego półrocza było stosunkowo spore, bo znacznie przekraczało kapitał Spółki.

Podobnie sytuacja prezentuje się w przypadku wskaźnika zadłużenia kapitału własnego, czyli relacja łącznych zobowiązań do kapitału własnego. Na koniec 2013 roku wyniósł on 161 proc., a na koniec drugiego trymestru przekroczył 200 proc. Warto jednak wskazać, że przyzwoicie prezentuje się relacja zobowiązań do łącznych aktywów. Wskaźnik ogólnego zadłużenia na koniec czerwca wyniósł 68 proc., co jest dobrym wynikiem. Dodajmy, że w całym okresie, jaki wzięliśmy pod uwagę, jego przeciętna wartość wyniosła 53,25 proc., co także nie stanowi żadnego zagrożenia.

W ostatnim czasie wzrósł wskaźnik zadłużenia długoterminowego, ale oscyluje on w optymalnym przedziale. Nieco pogorszyła się za to trwałość struktury finansowania (na koniec pierwszego półrocza vs koniec 2013 roku). Zauważalny jest także wzrost zastosowania kapitału obcego w finansowaniu majątku obrotowego, ale póki co, cały czas aktywa obrotowe są większe niż długi.

W porównaniu do posiadanych zobowiązań o zapadalności poniżej roku, Spółka utrzymuje niezbyt wysoki stan środków pieniężnych. Wskaźnik pokrycia tego typu długów gotówką wyniósł w okresie 2011 – 1-2Q 2014 7,53 proc., choć w ostatnim czasie widoczna jest tendencja spadkowa tego poziomu.

Zwróćmy uwagę na wskaźnik płynności bieżącej. Ten z reguły prezentował się bardzo dobrze. Pewne odchylenia odnotowano w 2012 i 2013 roku, ale różnice od optymalnych widełek były bardzo małe. W zasadzie analogicznie można ocenić sytuację płynności szybkiej.

Martwić może to, że Uboat – Line dość często finiszował z ujemnymi przepływami z działalności operacyjnej. Wskaźnik źródeł finansowania inwestycji zwykle prezentował się dobrze – wyjątkiem był 2012 rok i pierwsze półrocze tego roku. W pierwszym przypadku jednak przepływy inwestycyjne były dodatnie, więc analiza nie ma zastosowania.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama