Technologie interaktywne i dotykowe

- Utworzono: poniedziałek, 13, październik 2014 06:03

Aduma S.A. to podmiot, który dość rzadko komunikuje się z rynkiem, nie licząc oczywiście publikacji raportów okresowych. Dość powiedzieć, że ostatni komunikat bieżący Spółki pochodzi jeszcze z 14 sierpnia i dotyczy rejestracji podwyższenia kapitału zakładowego. Przyjrzyjmy się więc bliżej firmie z Wrocławia.

Debiut Adumy przypadł dokładnie na 24 lutego 2012 roku. Spółka zakończyła wcześniej dość pokaźną ofertę prywatną, z której udało jej się pozyskać niemal 2,4 mln zł. Jak często bywa, początek był dla posiadaczy akcji bardzo udaną inwestycją. Już pierwszego dnia kurs wzrósł z 12 do 14,77 zł, a potem sięgnął nawet 17,7 zł. Notowania zachowywały się dość stabilnie jeszcze mniej więcej do połowy 2013 roku. Potem jednak coraz mocniej wyrysowywała się przewaga sprzedających i pod koniec 2013 roku wykres znalazł się na 3,77 zł. Potem nastąpiło jeszcze pewne odbicie, które sięgnęło 8,75 zł, ale od tamtej pory kurs znów zaczął maleć i na ostatnich zamknięciu wyniósł zaledwie 1,32 zł. Takie ruchy oznaczają, że wycena rynkowa Spółki zmalała z 21,29 mln zł w najwyższym poziomie do zaledwie 1,66 mln zł obecnie.

Czym trudni się Aduma? Przedsiębiorstwo działa w branży technologii interaktywnych (reagujących na ruch) i dotykowych (reagujących na dotyk). Produkty Spółki znajdują zastosowanie w rozrywce, edukacji oraz głównie w reklamie i handlu. W Dokumencie Informacyjnym podano, że dzięki zastosowaniu takich rozwiązań jak interaktywne podłogi, ściany, stoły czy witryny, Spółka nadaje nowy wymiar komunikacji.

W akcjonariacie Spółki dominuje zarząd – Marcin Ćmiech, Zbigniew Wantuła i Maciej Mielcarek, czyli kolejno prezes i dwaj wiceprezesi zarządu. Posiadają oni odpowiednio 17,78, 17,74 i 12,6 proc. akcji i głosów na walnym zgromadzeniu. Wśród istotnych inwestorów znajdują się także dwa cypryjskie podmioty – Beriot Holding Ltd. i Miley Company Co. Ltd., która kontroluję 9,25 i 5,94 proc. kapitału.

Obecnie Emitent konsoliduje swe wyniki finansowe z Aduma Mobile sp. z o.o., Aduma Distribution Sp. z o.o. i Aduma Studio Sp. z o.o. Za zdecydowanie największą część obrotów odpowiada jednak jednostka dominująca, więc w celu jak najlepszej porównywalności przeanalizujemy jedynie wyniki jednostkowe.

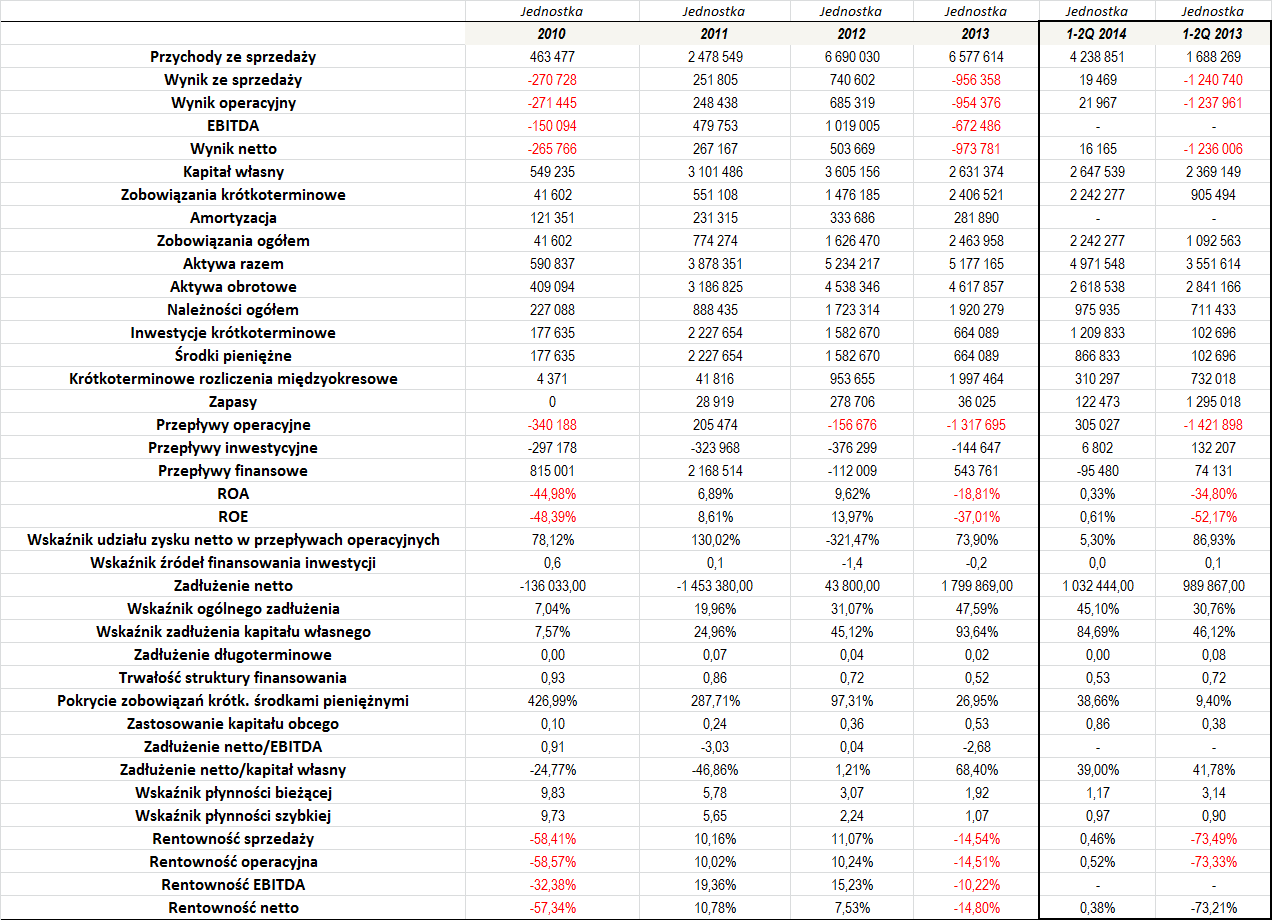

Jak pokazano na powyższej tabeli, działalność Adumy charakteryzowała się pewnymi wahaniami. W okresie 2010 – 2012 dość dynamicznie rosły przychody Spółki – wzrosły w tym czasie z 463 tys. do niemal 6,7 mln zł. W minionym roku były niższe niż rok wcześniej, choć trzeba przyznać, że różnica była nieznaczna (przychody wyliczono na niecałe 6,6 mln zł). Dość interesująco prezentuje się bieżący rok, a właściwie sześć pierwszych miesięcy. W tym czasie Emitent wygenerował bowiem obrót rzędu 4,2 mln zł, co oznaczało ponad dwuipółkrotny wzrost r/r. Inwestorów cieszyć może niewątpliwie również to, że w porównaniu do analogicznego okresu 2013 roku, zdecydowanej poprawie uległy wyniki. Zamiast ponad milionowych strat, teraz w rachunku widniały skromne, ale dodatnie wyniki finansowe. Dodajmy, że w raporcie kwartalnym nie podano informacji o naliczonej amortyzacji, więc niemożliwe było m.in. policzenie EBITDA za ten okres.

Jeżeli chodzi o pełne lata obrotowe, to wynikowo sytuacja kształtowała się mieszanie. W 2010 roku Aduma zanotowała bowiem stratę na wszystkich poziomach działalności, ale już w 2011 i 2012 roku finiszowała z dodatnimi wynikami. Z kolei w 2013 roku Spółka ponownie nie przekroczyła progu rentowności, co zdaniem zarządu było spowodowane wzmożonymi inwestycjami.

W okresach, w którym Emitent notował zyski, generowane rentowności były bardzo przyzwoite i przekraczały poziom 10 proc., co jest dobrym wynikiem. Marże były bardzo niskie w 2010 roku, ale trzeba pamiętać, że był to jeszcze wczesny okres działalności przedsiębiorstwa.

ROA i ROE były dodatnie w 2011 i 2012 roku, a ich poziomy były całkiem przyzwoite. W 2013 roku, z racji straty na poziomie netto, ukształtowały się już poniżej zera.

W zasadzie do 2012 roku sytuacja zadłużenia Spółki prezentowała się bez zarzutów. Zarówno ogólna relacja długów do aktywów, jak i zadłużenie kapitału własnego były małe. W 2013 roku, z racji straty i jednoczesnego wzrostu zobowiązań, znacznie wzrósł poziom tego wskaźnika i osiągnął poziom niemal 94 proc., co jest już dość dużym poziomem, choć nadal kapitał własny jest nieco wyższy od narosłych długów. Dodajmy jednocześnie, że po sześciu miesiącach tego roku widoczna stała się pewna redukcja zobowiązań, a kosmetyczny wzrost zanotował także poziom kapitału. W efekcie wskaźnik zadłużenia kapitału własnego także nieco spadł i osiągnął poziom niecałych 85 proc. Nie jest to więc jeszcze wysokość, która może budzić obawy, ale nie jest to także idealny poziom.

Wraz z biegiem czasu pogorszeniu ulegała także trwałość struktury zadłużenia. W ostatnim czasie trend spadkowy uległ zatrzymaniu, więc być może jest to oznaka początku poprawy sytuacji w tym zakresie. Zauważalny jest także wzrost zastosowania kapitału obcego – na koniec czerwca bieżącego roku aktywa obrotowe były aż w 86 proc. finansowane kapitałem zewnętrznym. Dla porównania, w 2011 roku było to 24 proc. Praktycznie zerowe jest z kolei zastosowanie długu długoterminowego w finansowaniu kapitału własnego.

Do końca 2011 roku zadłużenie netto Adumy było ujemne, co jest dobrą informacją. W 2012 roku wyniosło one niemal 44 tys. zł, więc w porównaniu do EBITDA było bardzo małe. W kolejnym roku wzrosło już do niemal 1,8 mln zł, ale po dwóch kwartałach tego roku zredukowano je do nieco ponad 1 mln zł, co stanowiło 39 proc. wartości kapitału własnego, więc nie był to duży poziom, co niewątpliwie może cieszyć.

Na cztery pełne lata obrotowe, które wzięliśmy pod uwagę, trzykrotnie Spółka notowała ujemne przepływy operacyjne. Co więcej, w 2012 roku ujemne były również przepływy inwestycyjne i finansowe. Zarówno w 2012, jak i w 2013 roku Emitent zanotował ujemny poziom wskaźnika źródeł finansowania inwestycji. Oznacza to, że nakłady na inwestycje były wyższe od sumy przepływów generowanych z bieżącej działalności operacyjnej i finansowej.

Na koniec przyjrzyjmy się wskaźnikom płynności. Te niezbyt dobrze kształtowały się do 2011 roku. W 2012 roku, a szczególnie w roku następnym, były one jednak praktycznie idealne, co zasługuje na sporą pochwałę. Dodatkowo, po pierwszych sześciu miesiącach tego roku sytuacja w tym zakresie wciąż pozostawała bardzo dobra.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama