Eurocent ponownie na północ?

- Utworzono: wtorek, 30, wrzesień 2014 06:03

Eurocent S.A. to firma, której akcje znajdują się na NewConnect od lutego poprzedniego roku. Patrząc na wykres kursu papierów można dojść do wniosku, że w tym czasie wyniki Emitenta podlegały dużym wahaniom. Czy tak faktycznie było?

Poprzednikiem prawnym Emitenta był Eurocent Sp. z o.o., który z kolei został zawiązany w lipcu 2004 roku jako odpowiedź na zapotrzebowanie rynku na produkty finansowe dostosowane dla tych klientów, którzy nie mogą skorzystać z tego typu usług z uwagi na zbyt wysokie wymagania ze strony instytucji finansowych. Dopiero w kwietniu 2012 roku doszło do przekształcenia w spółkę akcyjną.

Eurocent to podmiot, który świadczy usługi finansowe w postaci udzielania pożyczek osobom fizycznym, a także ubezpieczeń komunikacyjnych. Istotne jest to, że działalność Spółki nie jest licencjonowana i nie podlega nadzorowi Komisji Nadzoru Finansowego.

W ofercie Emitenta największy udział mają „Chwilówka” i „Pożyczka gotówkowa”. Pierwsza z nich to pożyczka od 110 do 550 zł, która udzielana jest na okres od 2 do 4 tygodni. Drugi produkt to pożyczka w kwocie do 2 tys. zł, która udzielana jest na okres do 55 tygodni. Jest ona spłacana w systemie tygodniowym, a długość trwania samej umowy i wysokość rat dostosowana jest od możliwości finansowych klienta i wcześniejszej współpracy. Dodajmy również, że Spółka sprzedaje swe produkty poprzez przedstawicieli finansowych.

Po sześciu miesiącach tego roku Spółka udzieliła 9,4 mln zł pożyczek.

Eurocent pojawił się na NewConnect 6 lutego poprzedniego roku, pozyskując z oferty prywatnej swych akcji nieco ponad 500 tys. zł. Debiut wypadł okazale, bo notowania pierwszego dnia wzrosły z 7,17 do 9,25 zł. Potem wywindowano je nawet do 11,4 zł, ale okazało się, że była to tylko chwilowa aprecjacja, bo w połowie 2013 roku notowania spadły nawet do 2,54 zł. Potem jednak nastąpiło dość mocne wybicie, które wywindowało kurs nawet do 7,55 zł, ale z biegiem czasu wartość papierów znów malała i w sierpniu tego roku akcjami handlowano nawet po 2,45 zł. Teraz walory znów nieco podrożały i płaci się za nie 3,09 zł za sztukę. W piątek kurs spadł jednak aż o 16,49 proc., a na wykresie pojawiła się świeca spadającej gwiazdy, która wskazuje na odwrócenie ostatniego trendu i powrót do minimów.

Spółka tworzy grupę kapitałową z trzema podmiotami – IDA Partners Sp. z o.o. SKA, Debtor Sp. z o.o. i z Eurocent S.A. SKA, jednak to ostatnie przedsiębiorstwo nie podlega konsolidacji.

Dodajmy, że w akcjonariacie zdecydowanie dominuje prezes – Grzegorz Kolawa, który posiada 67,44 proc. akcji i prawo do 79,63 proc. głosów na WZA. Do Jarosława Gargula należy z kolei 22,45 proc. instrumentów i 14,05 proc. głosów. Reszta walorów znajduje się w posiadaniu inwestorów mniejszościowych.

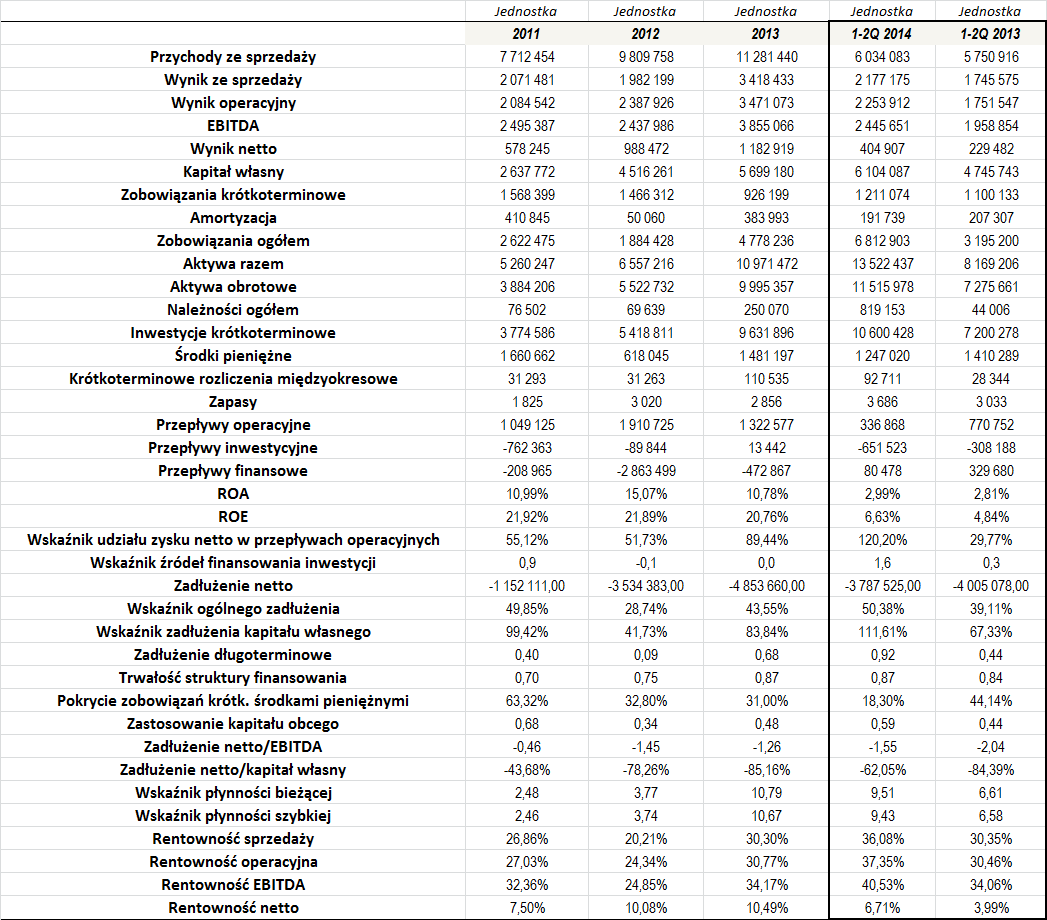

Na początek wskażmy, że Eurocent tworzy grupę kapitałową właściwie od początku 2014 roku. W celu zachowania lepszej porównywalności pod uwagę w całym okresie wzięliśmy jedynie dane jednostkowe, które to w niewielkim stopniu różniły się od danych skonsolidowanych (po pierwszym półroczu tego roku).

Jak wykazano na powyższej tabeli, Eurocent regularnie notuje wzrost przychodów. O ile w 2011 roku wyliczono je na 7,7 mln zł, o tyle po dwunastu miesiącach poprzedniego roku było to już niemal 11,3 mln zł. Nieco większy obrót wykazano także po sześciu miesiącach bieżącego roku – w tym czasie przychód Spółki wzrósł o niemal 5 proc. do 6 mln zł.

Pod kątem zyskowności sytuacja przedsiębiorstwa jest również bardzo dobra. Poziom marż, jakie Emitent uzyskuje i uzyskiwał wcześniej jest bowiem bardzo wysoki. Cieszyć może przede wszystkim to, że wraz ze wzrostem przychodów Eurocent nie notował spadków zyskowności, co jest bardzo dobrym znakiem. Także po pierwszym półroczu tego roku sytuacja marż prezentuje się bardzo obiecująco. Nadmieńmy, że m.in. średnia marża sprzedaży (w okresie 2011 – 2013) wyniosła 25,8 proc., a przeciętna marża operacyjna i netto to kolejno 27,4 i 9,35 proc., więc są to wysokie wartości. Uwagę inwestorów może zwracać sporo niższa marża netto – tendencja ta była głównie spowodowana kosztami finansowymi, które z kolei były zwykle pochodną aktualizacji wartości inwestycji.

Wysokie były także zwroty z aktywów i kapitału własnego. Średnia ROA (w okresie 2011 – 2013) to 12,28 proc., a ROE to 21,52 proc., więc również są to dość spore poziomy.

Sytuacja zadłużenia Spółki jest dość niejednoznaczna. Z jednej strony, Emitent regularnie posiadał ujemny dług netto, co jest dobrą informacją, która oznacza, że łączny poziom zobowiązań był po prostu niższy od płynnych aktywów finansowych pod kontrolą przedsiębiorstwa. Z drugiej strony, Eurocent posiada dość spore zadłużenie kapitału własnego, które na koniec 2013 roku wyniosło niemal 84 proc., a na koniec czerwca tego roku było to już niemal 112 proc. Warto jednak zauważyć, że jednocześnie wskaźnik ogólnego zadłużenia nie był zbyt wysoki – w okresie 2011 – 1-2Q 2014 średnio wyniósł 43 proc., co nie jest wysokim poziomem, choć w ostatnim czasie widać tendencję wzrostową jego wartości.

Na uznanie zasługuje bardzo dobra trwałość struktury finansowania, która to dodatkowo kształtuje się na bardzo stabilnym poziomie. W ostatnim czasie zauważalny stał się także wzrost udziału długów o zapadalności powyżej roku w finansowaniu kapitału własnego, a także wzrost zastosowania kapitału obcego w finansowaniu majątku obrotowego. O ile ta pierwsza tendencja jest pozytywna, o tyle ta druga już nie do końca.

Bardzo dobrym znakiem jest to, że Eurocent regularnie notował dodatnie przepływy operacyjne. Warto również zwrócić uwagę na to, że wskaźnik udziału zysku netto w przepływach praktycznie regularnie przyjmował optymalne wartości, co zasługuje na duże uznanie. Dość dobrze prezentowało się także finansowanie inwestycji, tutaj również nic nie wskazywało na poważniejsze kłopoty.

Pod kątem wskaźników płynności sytuacja kształtuje się niezbyt dobrze, bo zarówno wskaźnik szybki, jak i bieżący regularnie były zbyt wysokie. Warto jednak zwrócić uwagę, że majątek obrotowy Spółki składa się głównie z udzielonych pożyczek i w mniejszej części ze środków pieniężnych. Emitent posiada także minimalne zapasy, co oznacza, że w tym przypadku powinniśmy przywiązywać nieco mniejszą wartość do tych wskazań.

Jak widać, kondycja Eurocentu prezentuje się stabilnie. W ostatnim czasie nieco zbyt wysoka była relacja łącznych zobowiązań do kapitału własnego, ale to w pewnej części skutek zwiększonego zadłużenia z tytułu emitowanych obligacji. Pierwsza połowa tego roku wskazuje, że Spółka wciąż zwiększa wyniki, co także jest bardzo dobrym znakiem. Warto również zwrócić uwagę na to, że wskaźniki giełdowe Spółki wskazują obecnie na niedowartościowanie papierów.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama