Jest szansa na powrót?

- Utworzono: czwartek, 04, wrzesień 2014 06:01

W 2013 roku akcje Cyfrowego Centrum Serwisowego były niewątpliwie bardzo dobrą inwestycją. W tym roku sytuacja jest jednak odmienna, bo papiery straciły znaczną część swej wartości. Co mogło być przyczyną takiej sytuacji?

Cyfrowe Centrum Serwisowe to firma, która funkcjonuje na rynku telefonii komórkowej i urządzeń mobilnych. Od 3 kwietnia 2006 roku przedsiębiorstwo funkcjonuje w formie spółki akcyjnej, po przekształceniu ze spółki z ograniczoną odpowiedzialnością.

Sama jednostka dominująca działa w trzech obszarach:

- działalności usługowej – jest to gwarancyjny i pogwarancyjny serwis naprawczy telefonów, odnawianie i modyfikacje urządzeń telekomunikacyjnych na zlecenie producentów i operatorów,

- działalności dystrybucyjnej – sprzedaż hurtowa i detaliczna telefonów komórkowych, tabletów, smartfonów, akcesoriów, modemów, a także notebook’ów i innych artykułów elektronicznych,

- działalność holdingowa i dystrybucyjna – nadzór nad podmiotami zależnymi, a także własne inwestycje kapitałowe.

Spółka posiada cztery podmiot zależne – Fresh Mobile Concepts Sp. z o.o., Cyfrowe Centrum Serwisowe Sp. z o.o., Cyfrowe Centrum Serwisowe – Ukraina Sp. z o.o. (Emitent posiada w nich po 100 proc. udziałów) oraz kontrolowana w 51 proc. CCS Energia Sp. z o.o.

Emitent jest kontrolowany przez prezesa – Jerzego Zygmunta, który dysponuje 56,72 proc. akcji, które uprawniają do takiej samej ilości głosów. Do Roberta Frączka należy pakiet 10,85 proc. akcji, a do Altus TFI S.A. 9,44 proc. Wśród istotnych inwestorów znajdziemy także TFI PZU S.A., które posiada 5,03 proc. kapitału.

Na koniec czerwca Grupa zatrudniała 233 osoby, w przeliczeniu na pełne etaty.

Spółka była ostatnim debiutantem w 2012 roku. Jej papiery wkroczyły na NewConnect 28 grudnia, ale pierwszego dnia cena akcji pozostała niezmieniona i utrzymała się na poziomie 1,2 zł. Dopiero potem kurs zaczął gwałtownie rosnąć i pod koniec poprzedniego roku za jeden walor trzeba już było zapłacić nawet 6 zł.

Jak pisaliśmy we wstępie, 2014 rok był już zdecydowanie mniej udany dla posiadaczy akcji Cyfrowego Centrum Serwisowego S.A. Jeszcze do końcówki lutego kurs utrzymywał się na wyższych poziomach, ale potem zaczął maleć. Okres szczególnie mocnych spadków to czas od połowy maja. Dość powiedzieć, że wczoraj transakcje zawierano po 1,12 zł, co oznacza wycenę rynkową na poziomie niecałych 18 mln zł.

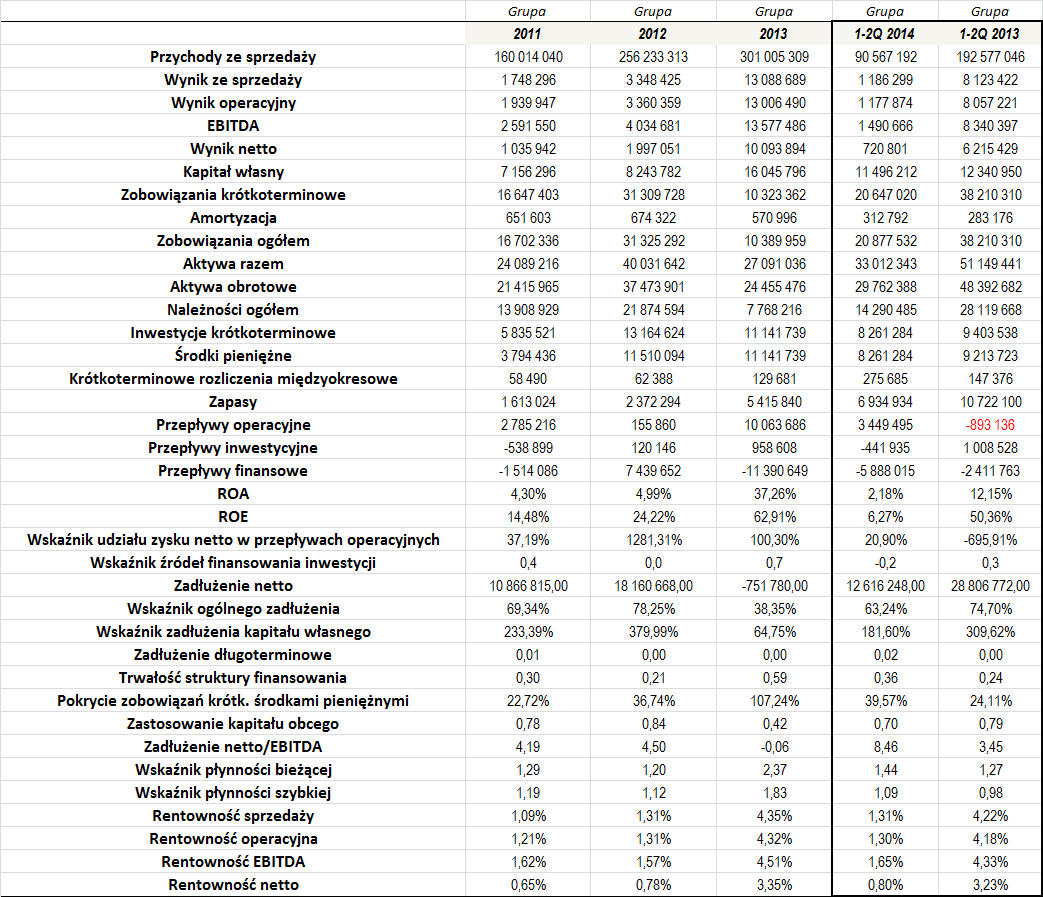

Okres 2011 – 2013 był dla Grupy CCS bardzo udany. W tym czasie zanotowała ona bowiem dynamiczny wzrost obrotów, który dodatkowo poparty był jednoczesnym wzrostem rentowności. O ile w 2011 roku przychody podliczono na 160 mln zł, o tyle w 2013 roku było to już ponad 301 mln zł. Sam 2013 rok był zresztą dotąd najbardziej zyskownym okresem, w nim Grupie udało się bowiem zanotować wysokie zarobki, które na każdym poziomie działalności przekroczyły 10 mln zł.

Uzyskane marże wartościowo nie były bardzo wysokie, aczkolwiek było to przede wszystkim pochodną dużych przychodów, które to dodatkowo mocno rosły. Wskażmy, że średnia marża sprzedaży w okresie 2011 – 2013 wyniosła 2,25 proc. Pozostałe rentowności, a więc operacyjna, EBITDA i netto były bardzo podobne – wyniosły kolejno 2,28, 2,57 i 1,59 proc.

Jak widać, ostatnie pełne lata obrotowe były bardzo udane i z pewnością prędzej zachęcały do inwestycji w walory Cyfrowego Centrum Serwisowego, aniżeli odstraszały. Problemem jest jednak bieżący rok (a konkretnie pierwsze półrocze). W nim Grupa zanotowała bowiem 90,6 mln zł obrotów. Kwota zapewne robi wrażenie, ale to ponad 53 proc. mniej niż w tym samym okresie dwanaście miesięcy wcześniej. Istotnie spadły także zarobki – m.in. wynik operacyjny spadł z 8,1 do 1,2 mln zł, a zysk netto z 6,2 mln do 721 tys. zł. Zarząd skomentował, że spadek obrotów był pochodną zmniejszenia skali sprzedaży towarów z uwagi na decyzję jednostki dominującej o ograniczeniu ilości partnerów, z którymi kontynuowana jest współpraca. Jak wiadomo, podmioty zależne Cyfrowego Centrum Serwisowego są zlokalizowane na Ukrainie i Litwie. Władze oceniły, że działają one w trudnym otoczeniu rynkowym i politycznym.

Wraz z coraz lepszymi wynikami finansowymi (biorąc pod uwagę pełne lata) rosły także ROA i ROE. Szczególnie wysoki był zwrot z kapitału własnego, który np. w 2013 roku wyniósł niemal 63 proc.

Relacja zadłużenia netto do EBITDA zwykle prezentowała się poprawnie. Co więcej, w 2013 roku zadłużenie netto było ujemne, co należy ocenić pozytywnie. Oznaczało to bowiem, że posiadane przez Grupę inwestycje krótkoterminowe były wyższą od łącznego poziomu zobowiązań.

Wskaźnik ogólnego zadłużenia w okresie 2011 – 1-2Q 2014 przeciętnie wyniósł 62,3 proc., co jest dość dobrą wartością, która nie powinna budzić większego niepokoju. W okresie 2011 i 2012 roku bardzo wysokie było za to zadłużenie kapitału własnego, aczkolwiek warto zwrócić uwagę na to, że w 2013 roku Grupie udało się znacznie ograniczyć wielkość tego wskaźnika. Na koniec czerwca tego roku nadal był on jednak dość spory, bo wyniósł niemal 182 proc., co oznacza, że długi były niemal dwukrotnie wyższe od kapitału własnego.

Trwałość struktury finansowania kształtowała się średnio. Wskaźnik nie był zbyt wysoki. Jednocześnie dobrze prezentowało się za to pokrycie zobowiązań krótkoterminowych środkami pieniężnymi – na koniec 2013 roku było to ponad 107 proc., a na koniec czerwca tego roku było to niecałe 40 proc., co i tak jest stosunkowo dobrą wartością.

Długi o zapadalności powyżej roku odgrywały minimalną rolę w finansowaniu kapitału własnego Grupy. Spory udział w majątku obrotowym miał za to kapitał obcy – w całym okresie naszej analizy było to średnio 69 proc.

Cieszyć może także to, że skonsolidowane przepływy operacyjne regularnie były dodatnie. Oczywiście ich wartość ulegała na przestrzeni ostatnich lat wahaniom. W 2013 roku uwagę przykuwają z pewnością wysoce ujemne przepływy finansowe, ale były one w dużej mierze spowodowane wypłatą dywidendy, a także spłatą kredytów i pożyczek. Grupa zwykle nie przeznaczała wielu środków na wydatki inwestycyjne. Jeżeli już tak się działo (było tak np. w 2011 roku), to czyniono to rozważnie, bo przepływy tego typu były niższe od sumy przepływów finansowych i operacyjnych.

Sytuacja płynnościowa również kształtuje się bardzo dobrze. W przypadku wskaźnika bieżącej i szybkiej płynności nieco gorzej wypadł jedynie 2013 rok. W pozostałych okresach, wliczając w to także pierwsze półrocze tego roku, sytuacja była istotnie lepsza i oba wskaźniki w zasadzie kształtowały się na idealnych poziomach.

Jak wspominaliśmy wcześniej, bieżąca wartość rynkowa Cyfrowego Centrum Serwisowego to niemal 18 mln zł. Wydaje się to być bardzo małą wartością, zważywszy zarówno na posiadany poziom aktywów, jak i generowane przychody oraz zarobki. Obecny wskaźnik C/WK Spółki to 1,55, a wskaźnik C/Z to 3,9. Dla porównania, cały sektor „handel” na NewConnect posiada oba wskaźniki (liczone według wtorkowych zamknięć) na poziomie kolejno 2,35 i 19,5. Oznacza to, że papiery Emitenta są niedowartościowane.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama