Powrót na szczyty jeszcze możliwy?

- Utworzono: czwartek, 21, sierpień 2014 06:03

Jeszcze w grudniu poprzedniego roku akcjonariusze Modecom S.A. z pewnością z wielkim zadowoleniem przyglądali się wykresowi akcji. 2014 rok przyniósł jednak gwałtowną zmianę nastrojów i sporą zniżkę notowań Spółki.

Modecom S.A. to firma, której papiery zadebiutowały na NewConnect 28 lutego 2012 roku. Tamtego dnia kurs odniesienia ustalono na 20 zł, ale ostatnie transakcje pierwszego dnia zawarto już po 16,5 zł. Niezbyt udana była zresztą cała pierwsza połowa 2012 roku, bo kurs zdążył osunąć się nawet w okolice 6,4 zł.

Potem nastąpiła jednak zdecydowana poprawa, a wykres wszedł w wyraźny trend wzrostowy. Okazał się on na tyle mocny, że pod koniec 2013 roku papierami obracano nawet po 37,55 zł. Jak pisaliśmy we wstępie, 2014 rok przyniósł jednak sporą zmianę i walory zaczęły tanieć. Obecnie za jeden trzeba zapłacić 16,11 zł, czyli znacznie mniej niż jeszcze rok temu, a także niż wynosił kurs odniesienia w dniu debiutu.

Czym trudni się Modecom? Emitent jest importerem i dystrybutorem komponentów komputerowych. Jak dowiadujemy się z Dokumentu Informacyjnego Spółki, jej model biznesowy różni się tym od konkurentów, że ma ona bezpośredni wpływ na proces projektowania i produkcji towarów pod własnymi markami. Emitent uczestniczy bowiem w procesie projektowym oferowanych produktów.

W ofercie Spółki znajdują się m.in. smarftony, tablety, głośniki, klawiatury, myszy komputerowe, torby i futerały, zasilacze czy akcesoria samochodowe i kamery.

Główny pakiet walorów kontroluje Modecom Cyprus Ltd. W jego posiadaniu znajduje się 66,57 proc. akcji i 70,54 proc. głosów. Do Modecom Hong Kong Ltd. należy 22,18 proc. kapitału, co uprawnia do wykonywania 23,5 proc. głosów na WZA. Reszta walorów, czyli 11,25 proc., należy do inwestorów mniejszościowych.

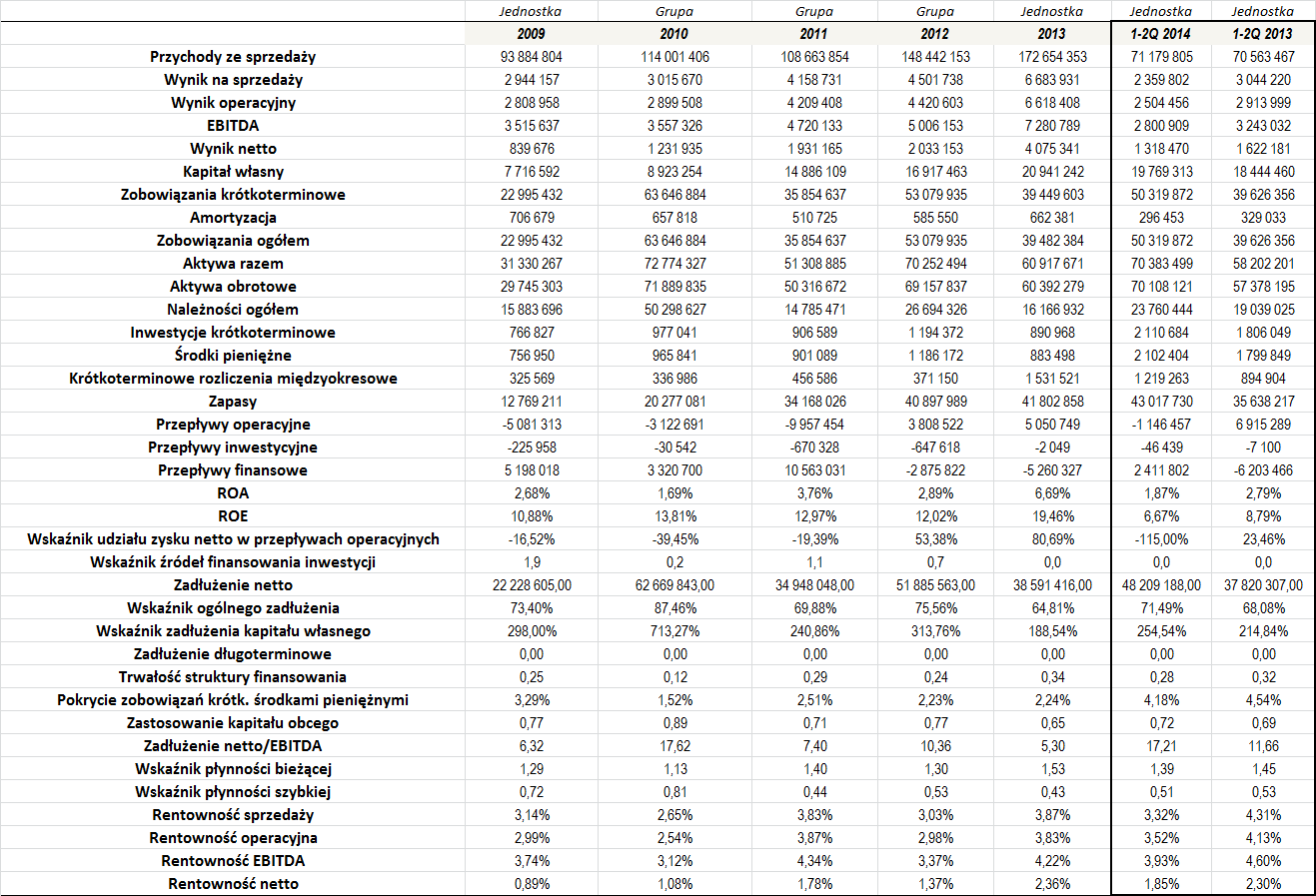

A oto, jak prezentowały się wyniki Spółki w ostatnich latach:

W okresie 2010 – 2012 Modecom tworzył grupę kapitałową, w której skład wchodził jeszcze Mode Com Hungary Kft, który został jednak sprzedany w połowie 2013 roku. Jak widać, poziom generowanych przychodów praktycznie z roku na rok był coraz wyższy, co należy oczywiście ocenić pozytywnie. Średnioroczny skumulowany wzrost obrotów wyniósł prawie 13 proc., więc była to dość spora wartość.

Na pochwałę zasługuje również to, że Modecom był regularnie rentowny, choć trzeba przyznać, że poziom generowanych marż nie należał do najwyższych. Dość powiedzieć, że przeciętna marża ze sprzedaży w okresie 2009 – 2013 wyniosła 3,3 proc., a marża operacyjna, EBITDA i netto kolejno 3,24, 3,76 i 1,5 proc.

Cieszyć może to, że pod kątem obrotów i zysków bardzo dobrze kształtował się rok 2013. Wówczas Spółka (już jednostkowo) wygenerowała prawie 173 mln zł przychodów ze sprzedaży, a także zanotowała najwyższe w ostatnich latach rezultaty finansowe. Przypomnijmy, że za 2013 rok wypłacono także dywidendę w wysokości 2,11 zł na jeden papier.

Dość dobrze należy ocenić także pierwsze dwa kwartały tego roku. W tym czasie Emitent wygenerował 71,2 mln zł przychodów, czyli praktycznie tyle samo, ile przed dwunastoma miesiącami. Uzyskane zarobki były jednak nieco słabsze, co przełożyło się oczywiście na zniżkę rentowności, choć trzeba jednocześnie przyznać, że różnica była bardzo mała.

Analiza wyników Emitenta (a w okresie 2010 – 2012 grupy kapitałowej) wskazuje na to, że nieco mniej udany był jedynie przełom 2010 i 2011 roku. Wówczas zanotowano spadek obrotów, który jednak przełożył się na wyższe zyski i lepsze rentowności. Nieco zmalały wówczas także aktywa. W kolejnych okresach przychody jednak już zdecydowanie rosły, w górę kierował się także poziom aktywów, jak i kapitału własnego.

Warto zauważyć, że Spółka regularnie notowała dość wysokie poziomy zwrotu z kapitału własnego. Dość powiedzieć, że ROE na koniec 2013 roku wyniosło aż 19,46 proc., a w całym okresie 2009 – 2013 średnio wyniosło ono 13,83 proc. Zwykle niższa była ROA, która w tym samy czasie sięgnęła 3,54 proc., co oznacza, że jedna złotówka aktywów przekładała się przeciętnie na około 35 groszy zarobku netto.

O ile poziom ogólnego zadłużenia jest nieco podwyższony, ale stabilny, o tyle zadłużenie kapitału własnego zwykle było dość wysokie. Było tak szczególnie w 2010 roku, kiedy wskaźnik przyjął wartość ponad 713 proc. Potem został on znacznie zredukowany, ale nadal jest dość wysoki – na koniec czerwca wynosił bowiem 255 proc., co oznacza, że łączne długi ponad dwukrotnie przewyższają poziom kapitału własnego. Spore wydaje się również zadłużenie netto. Jego relacja do EBITDA na koniec 2013 roku wynosiła 5,3x, czyli blisko połowę mniej niż rok wcześniej.

Udział zadłużenia długoterminowego w finansowaniu kapitału własnego był zerowy, bo Spółka nie posiadała zwykle długów o zapadalności powyżej roku. Spore było z kolei zastosowanie kapitału obcego w finansowaniu majątku obrotowego – w okresie 2009 – 1-2Q 2014 wskaźnik wyniósł przeciętnie 0,75.

Na pochwałę zasługuje wskaźnik płynności bieżącej, który praktycznie regularnie kształtuje się w optymalnym zakresie, co wskazuje na bardzo rozsądne gospodarowanie majątkiem obrotowym i polityką zobowiązań krótkoterminowych. Słabiej kształtował się jedynie wskaźnik szybkiej płynności.

Wskaźnik udziału zysku netto w przepływach operacyjnych prezentował się poprawnie (oczywiście nie licząc okresów, w których przepływy były ujemne). Bez zastrzeżeń kształtował się także wskaźnik źródeł finansowania inwestycji.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama