Invico, czyli dawna Pragma

- Utworzono: poniedziałek, 18, sierpień 2014 05:53

Invico S.A. to firma, która wcześniej działała jako Pragma Trade S.A. Spółka znajduje się na „małym parkiecie” od nieco ponad trzech lat. W tym czasie jej walory regularnie tanieją. Czy ma to swe uzasadnienie w sytuacji finansowej?

Sama Pragma Trade, jeszcze w formie spółki z ograniczoną odpowiedzialnością, powstała w 2003 roku. Jak dowiadujemy się z Dokumentu Informacyjnego, celem założycieli przedsiębiorstwa było stanie się liderem na rynku dystrybucji folii opakowaniowych. Dopiero w lipcu 2010 roku na walnym zgromadzeniu wspólników zapadła decyzja o przekształceniu w spółkę akcyjną, co było oczywiście podyktowane chęcią debiutu na rynku NewConnect. W maju 2012 roku zdecydowano się z kolei na zmianę nazwy, właśnie na Invico S.A.

Już w czerwcu 2011 roku odbyło się pierwsze notowanie walorów Emitenta. Chociaż na początku obecności na rynku papiery kwotowano nawet po 3,2 zł, to z biegiem czasu wykres kursu papierów kierował się w dół. Ostatnie transakcje zawierano już po 1,2 zł, co dało wycenę rynkową na poziomie 16,5 mln zł.

Invico S.A. obecnie to producent innowacyjnych folii powlekanych. Na witrynie internetowej Emitenta znajduje się informacja, że przedsiębiorstwo specjalizuje się w dziedzinie powlekania m.in. folii BOPET oraz BOPP, które na rynku znane są jako DIOPOL i DIOPET. Dzięki temu, folie otrzymują specyficzne właściwości – barierę na tlen i wilgoć oraz odpowiednią temperaturę zgrzewu, współczynnik tarcia czy połysk. Spółka handluje także foliami niepowlekanymi, które wykorzystywane są w branży spożywczej, drukarskiej, elektronicznej i opakowaniowej.

Główne pakiety akcji należą do Michała Kolmasiaka (prezes zarządu) i do Rafała Witka - posiadają oni po 32,75 proc. papierów, które uprawniają ich do 37,91 proc. głosów na WZA. Do BZ WBK Inwestycje Sp. z o.o. należy 21,09 proc. akcji (12,21 proc. głosów), a reszta walorów znajduje się już w posiadaniu tzw. drobnych inwestorów.

Wskażmy, że Spółka konsoliduje swe wyniki finansowe z w pełni kontrolowaną Aseo Paper Sp. z o.o. (dawniej Dabex – Grupa Pragma Sp. z o.o.), która w ramach swej działalności zajmuje się dystrybucją różnego rodzaju papierów higienicznych, które wykorzystywane są w przemyśle.

Jak Grupa radziła sobie w ostatnich latach?

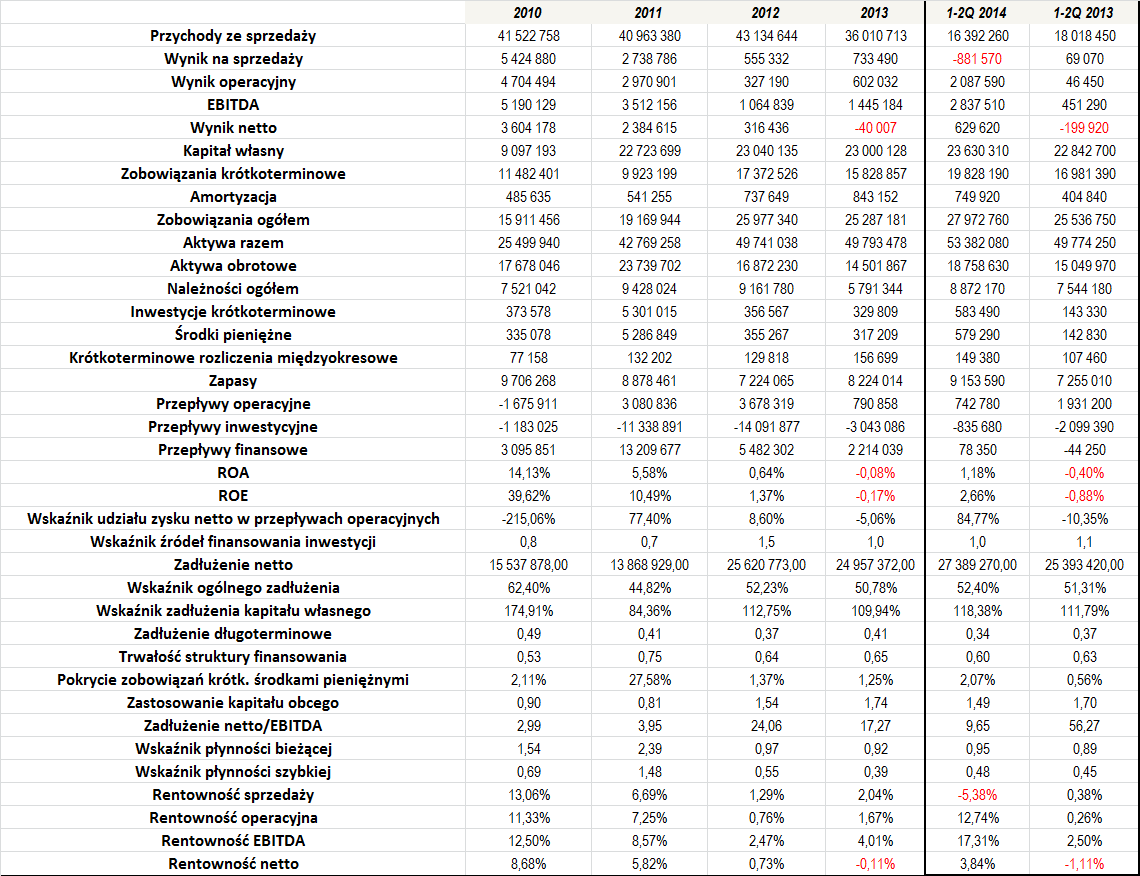

Jak widać, sprzedaż Grupy Invico cechowała się w analizowanym okresie sporymi wahaniami. Średni obrót w okresie 2010 – 2013 wyniósł 40,4 mln zł, przy czym najwyższy odnotowano w 2012 roku (było to 43,1 mln zł), a najniższy w roku kolejnym (36 mln zł). Grupa była praktycznie regularnie rentowna, choć w 2013 roku zanotowała skromną stratę netto.

Poziom uzyskiwanych marż nie był zbyt wysoki. Wyjątkiem był w zasadzie tylko 2010 rok, kiedy zarówno marża sprzedaży, operacyjna, jak i EBITDA wyniosły ponad 10 proc. W kolejnych okresach były one już jednak niższe – średnia roczna rentowność sprzedaży wyniosła 5,77 proc., operacyjna 5,25 proc., EBITDA 6,89 proc., a netto 3,78 proc.

Dzięki dodatnim wynikom netto, ROA i ROE były zwykle dodatnie. Tylko w 2013 roku były ujemne. W pozostałych okresach to zwykle zwroty z kapitału własnego były wyższe, przeciętna ROA (w okresach rocznych) wyniosła bowiem 5,07 proc., a ROE 12,83 proc.

Z roku na rok Grupa notowała coraz wyższe zobowiązania. W 2013 roku były one minimalnie niższe niż dwanaście miesięcy wcześniej, ale różnica była niewielka. Wzrostową tendencję potwierdzają także dane po pierwszym półroczu tego roku. Poziom zadłużenia Grupy jest nieco podwyższony, ale zdaje się znajdować jeszcze na bezpiecznym poziomie. Zadłużenie netto na koniec 2013 roku wyniosło 25 mln zł, a na koniec czerwca tego roku było to już 27,4 mln zł. Jego relacja do EBITDA także była dość spora, na koniec grudnia 2013 roku wynosiła ona 17,27x, a na koniec czerwca 9,65x.

Wskaźnik ogólnego zadłużenia już od 2012 roku waha się w okolicach 50 proc., co jest w miarę bezpieczną wartością. Znacznie wyższe było zadłużenie kapitału własnego, które od 2012 roku regularnie przekracza 100 proc. – na koniec czerwca tego roku było to już 118 proc.

Średni udział zadłużenia długoterminowego w finansowaniu kapitału własnego w okresie 2009 – 1-2Q 2014 to 0,4 proc., co jest dość dobrą wartością. Znacznie wyższe było zastosowanie kapitału obcego w finansowaniu majątku obrotowego – na koniec czerwca tego roku było to bowiem aż 1,49, podczas gdy przyjmuje się, że optymalne wartości powinny wynieść mniej od jedności i wykazywać się tendencją malejącą.

Wskaźnik trwałości struktury finansowania prezentuje się dość dobrze, chociaż z roku na rok zdaje się być coraz niższy. Z kolei wskaźnik płynności bieżącej dobrze prezentował się w 2009 roku, ale potem trwale wypadł poza optymalny przedział. Warto jednak zwrócić uwagę, że odchylenia były na tyle małe, że nie powinno to budzić obaw. Słabiej kształtował się za to wskaźnik szybkiej płynności, który był zwykle zbyt niski, co w teorii może świadczyć o trudnościach płatniczych i spowodować problemy z pozyskiwaniem nowych kredytów.

Wskaźnik udziału zysku netto w przepływach operacyjnych dobrze prezentował się w 2011 roku. Potem był zbyt jednak zbyt niski, choć warto wskazać, że dobrze kształtował się także według stanu z połowy tego roku. Bez zastrzeżeń był także wskaźnik źródeł finansowania inwestycji. Tutaj Grupa bardzo wyważenie dokonywała inwestycji, bo zarówno na koniec 2013 roku, jak i po pierwszych sześciu miesiącach roku bieżącego wskaźnik wynosił dokładnie jeden, co oznacza, że zainwestowano dokładnie tyle, ile pozyskano z bieżącej działalności operacyjnej, jak i z zewnętrznych źródeł finansowania. Zdaje się, że Grupa zainwestowała zbyt wiele jedynie w roku 2012.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama