Aqua z Poznania

- Utworzono: czwartek, 14, sierpień 2014 05:58

Za trzy dni miną cztery lata od momentu, kiedy instrumenty Aqua S.A. z Poznania zadebiutowały na rynku NewConnect. Jak w tym czasie radziła sobie Spółka?

Historia Emitenta jest dość długa. Rozpoczęła się bowiem w 1998 roku, kiedy to działać zaczęła Aqua Sp. z o.o. W 2005 roku nabyto nieruchomość w Poznaniu, gdzie obecnie znajduje się siedziba. Na początku 2009 roku zdecydowano już o przekształceniu w spółkę akcyjną.

16 sierpnia to z kolei inna bardzo ważna data w karcie historii Spółki. Chodzi oczywiście o pierwsze notowanie na rynku NewConnect. Już na zakończenie pierwszego dnia instrumentami handlowano po 19,5 zł, czyli ponad 39 proc. powyżej kursu odniesienia. Potem okazało się, że dopiero początek aprecjacji, bo na początku 2011 roku kurs oscylował nawet powyżej 49 zł. Od tamtej pory kurs jednak dość mocno stracił. Ostatnio papierami handlowano już po 4,54 zł, czyli około 67 proc. poniżej ceny z momentu wejścia na alternatywny parkiet GPW.

Aqua specjalizuje się głównie w obsłudze dużych inwestycji komunalnych – ujęć i stacji uzdatniania wody, oczyszczalni ścieków, sieci i przepompowań kanalizacyjnych, wodociągów, obiektów i infrastruktury związanej z drogownictwem. Oferta Spółki zaczyna się już od samego stworzenia koncepcji aż po projekty budowlane i wykonawcze, pełnienie nadzorów i realizację oraz rozruchy obiektów. Emitent świadczy specjalistyczne usługi projektowe i wykonawcze z zakresu inżynierii technicznej na rzecz podmiotów z obszaru budownictwa dotyczącego inżynierii wodnej i ochrony środowiska, infrastruktury przesyłowej, infrastruktury dróg i autostrad.

Co mówią liczby?

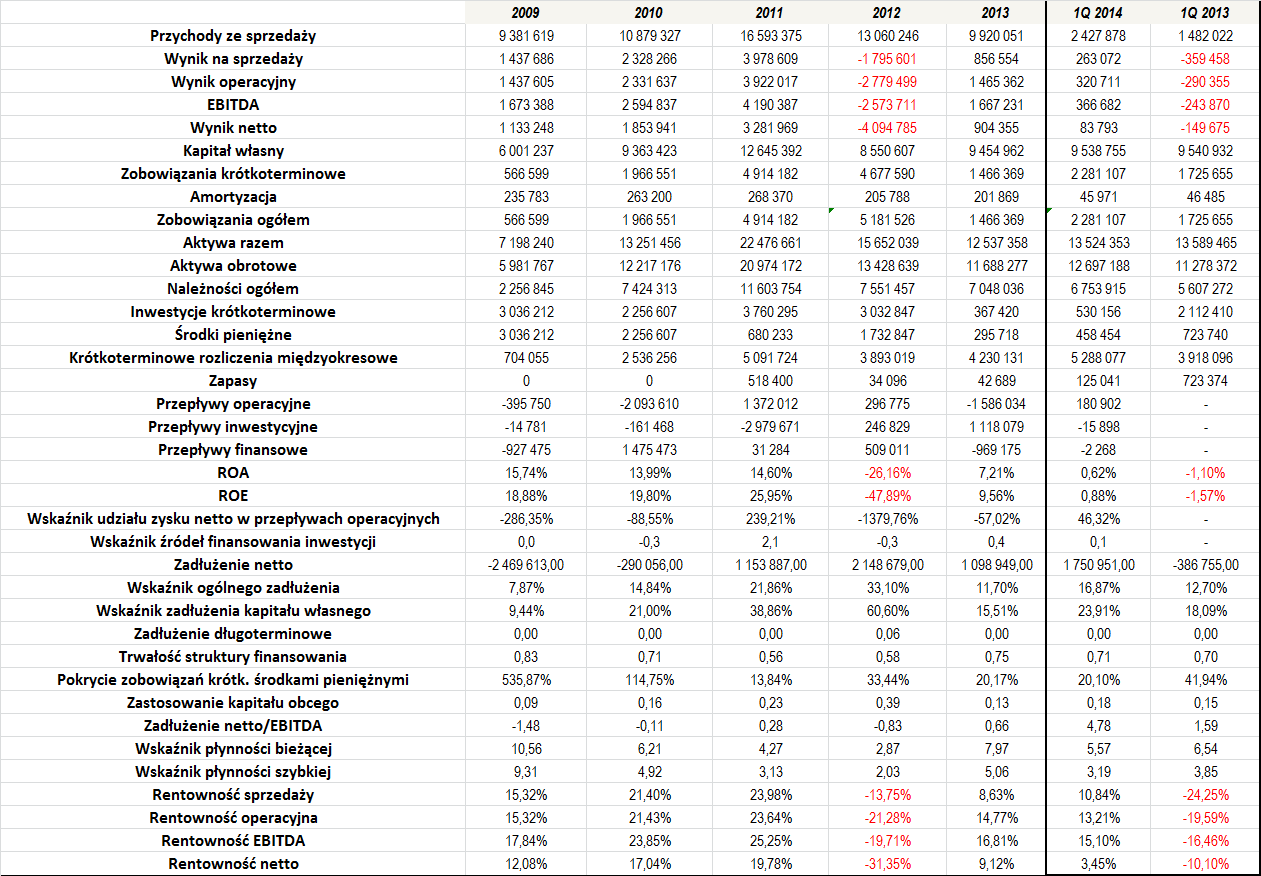

Obroty Aqua rosły w okresie 2009 – 2011, ale potem z roku na rok były coraz niższe – na koniec 2013 roku wyniosły już niecałe 10 mln zł. Średni poziom przychodów, jakie Spółka uzyskała w okresie 2009 – 2013 to niecałe 12 mln zł. Z reguły Emitent notował dodatnie wyniki finansowe, oprócz roku 2012, kiedy to zanotowano stratę na wszystkich poziomach działalności. W ówczesnym komentarzu do akcjonariuszy prezes Spółki, Józef Kozikowski poinformował, że 2012 rok trudny w szczególności dla sektora budownictwa. Emitent był członkiem Grupy PBG, która to przeżywała wtedy poważne kłopoty.

Na szczęście 2013 rok przyniósł już sporą poprawę sytuacji. Aqua zanotowała, co prawda, pewien spadek przychodów, ale na uznanie zasługuje to, że w pełni powróciła na ścieżkę rentowności, choć zanotowała wówczas ujemne przepływy operacyjne.

Sam pierwszy kwartał tego roku również był dość udany. Obrót na poziomie 2,43 mln zł był o prawie 64 proc. wyższy r/r, a po drugie pozwolił na to, aby istotnie poprawić wyniki w stosunku do tych, jakie uzyskano przed dwunastoma miesiącami.

Patrząc na cały okres naszej analizy należy stwierdzić, że Spółka notowała bardzo wysokie rentowności, szczególnie zważywszy na to, że działa w segmencie budowlanym. Średnia marża sprzedaży w pełnych okresach (2009 – 2013) to 11,12 proc., co jest naprawdę dobrym rezultatem. Dla porównania, przeciętna rentowność operacyjna, EBITDA i netto wyniosły kolejno 10,78, 12,81 i 5,33 proc.

Spółka cechowała się także dość wysokimi zwrotami z aktywów i kapitału własnego. Wyjątkiem był oczywiście 2012 rok, kiedy wartości te były ujemne. Ogólnie ROA i ROE były jednak dodatnie – średnio w okresie 2009 – 2013 wyniosły odpowiednio 5,08 i 5,26 proc.

Sytuacja zadłużeniowa Emitenta kształtuje się dobrze. Relacja zobowiązań do aktywów w okresie 2009 – 1Q 2014 wynosiła średnio tylko 17,71 proc., a zadłużenie kapitału własnego przeciętnie ukształtowało się na poziomie 28,22 proc. Należy więc ocenić, że są to bezpieczne poziomy, które nie wskazują na problemy w tej materii.

Z racji tego, że Spółka praktycznie nie notuje zobowiązań długoterminowych, udział tego typu długów w finansowaniu kapitału własnego był w całym okresie albo minimalny, albo zerowy. Stosunkowo niewielkie było także wykorzystanie kapitału obcego w finansowaniu majątku obrotowego – w okresie 2009 – 1Q 2014 wskaźnik ten wyniósł jedynie 20 proc.

Zadłużenie netto w 2009 i 2010 roku było ujemne, co jest oczywiście dobrą wiadomością. Potem zdążyło już nieco wzrosnąć, ale w relacji do EBITDA było wciąż dość niskie. W miarę dobrze przedstawiało się także pokrycie zobowiązań krótkoterminowych posiadanymi środkami pieniężnymi – w całym okresie naszej analizy było to średnio 123 proc., ale warto zwrócić uwagę, że wynik zdecydowanie zawyża 2009 rok. Bez jego udziału jest to mniej, bo 40,46 proc.

Analiza wskaźnika płynności bieżącej wskazuje na to, że sytuacja nie kształtuje się najlepiej. Z reguły znajdował się on bowiem zdecydowanie powyżej optymalnego przedziału. Również powyżej pożądanego zakresu zwykle oscylował wskaźnik szybkiej płynności, choć po pierwszym trymestrze tego roku widać w tej materii pewną poprawę.

Wskaźnik źródeł finansowania inwestycji wskazuje, że w 2011 roku Spółka nieco przeinwestowała. Jej wydatki inwestycyjne okazały się bowiem ponad dwukrotnie większe od przepływów z działalności operacyjnej i finansowej. W pozostałych okresach Emitent albo notował ujemne przepływy operacyjne, albo notował dodatnie przepływy finansowe, więc wskaźnik nie jest miarodajny.

Wspomnijmy również, że dziś ma ukazać się raport Spółki za okres drugiego kwartału tego roku.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama