Kurs dalej na północ?

- Utworzono: piątek, 18, lipiec 2014 06:03

Na początku 2013 roku kurs Yureco S.A. zameldował się na historycznych dołkach. Od tamtego czasu notowania podążają jednak wyłącznie w górę i obecnie znajdują się najwyżej od pierwszej części 2011 roku.

Yureco S.A. to spółka, która funkcjonuje na rynku od 2003 roku. Trudni się ona dostarczeniem usług dostępu do Internetu, a także usług towarzyszących w postaci telefonu stacjonarnego i telewizji cyfrowej oraz komplementarnej usługi monitoringu domu dla klientów indywidualnych. Głównym źródłem dochodu Emitenta są opłaty abonenckie wynikające z podpisanych umów długoterminowych.

Spółka wkroczyła na NewConnect 17 sierpnia 2011 roku, wówczas jako 112. debiutant w tym okresie. Pierwszego dnia instrumenty Emitenta spotkały się z ciepłym przyjęciem graczy i ich kurs wzrósł z 1,37 do 2,05 zł. potem wartość akcji jeszcze wzrosła i sięgnęła nawet 6,6 zł. Potem walory zaczęły jednak tanieć i na przełomie 2011 i 2012 roku za jeden płacono około 1,1 zł. Na początku 2013 roku wykres dalej kierował się w dół i wyznaczył historyczny dołek na 0,69 zł.

Od tamtego czasu papiery Yureco notują jednak całkiem dobrą passę. W przeciągu ostatniego roku podrożały o ponad 48 proc. i obecnie handluje się nimi po 1,6 zł. Bieżąca wycena rynkowa Spółki to nieco ponad 10 mln zł.

Emitent to biznes rodzinny. Widać to szczególnie po strukturze akcjonariatu. W niej dominują Paweł i Michał Dudkowscy, którzy posiadają po 23,72 proc. akcji i głosów na WZA. Do Barbary i Jerzego Dudkowskich należy z kolei po 15,81 proc. walorów. Oznacza to, że na tzw. free float przypada jedynie 20,93 proc. ogółu instrumentów.

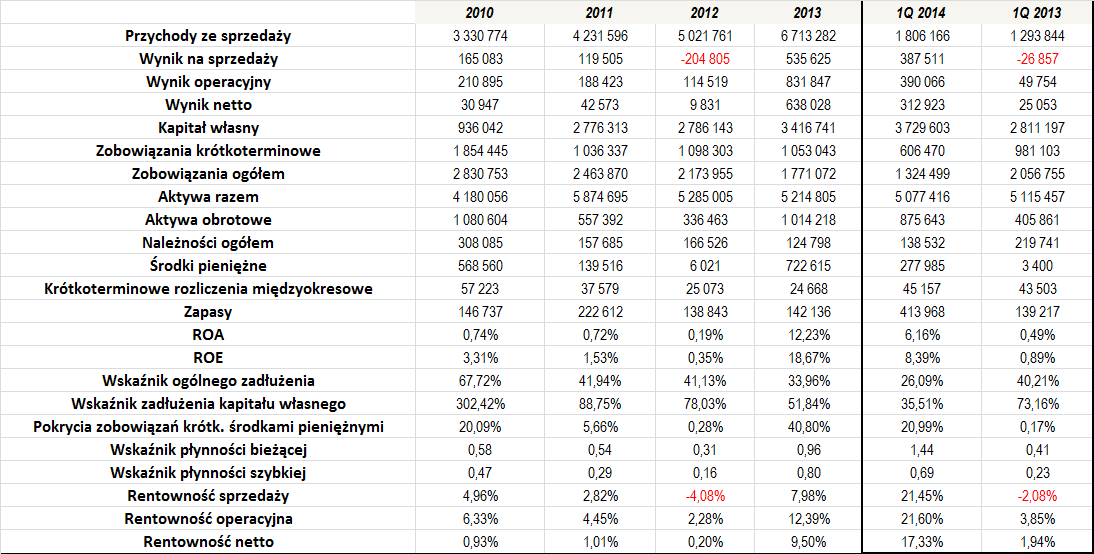

Yureco S.A. to podmiot, który w okresie 2010 – 2013 zanotował średnioroczny skumulowany wzrost przychodów na poziomie nieco ponad 19 proc., co jest dość dobrym wynikiem. Wskażmy, że średni obrót Spółki w tym czasie to nieco ponad 4,8 mln zł. Analizując dotychczasową działalność Emitenta, ważnym wnioskiem jest to, że był on praktycznie cały czas rentowny. Wyjątkiem był jedynie 2012 rok, ale wtedy strata pojawiła się jedynie na poziomie sprzedaży.

Generowane marże nie były jednak zbyt duże, choć w 2013 roku były już istotnie lepsze niż w poprzednich okresach. Bardzo dobrze, pod tym kątem, zaprezentował się także pierwszy kwartał tego roku, kiedy Yureco odnotowało m.in. niemal 22 proc. marży operacyjnej. Biorąc pod uwagę tylko pełne lata obrotowe, Spółka była najbardziej rentowna na poziomie EBIT, tutaj przeciętna rentowność to bowiem 6,36 proc., podczas gdy średnia marża sprzedaży i netto to kolejno 2,92 i 2,91 proc.

Zatrzymując się jeszcze na moment przy danych za trzy pierwsze miesiące tego roku, trzeba wskazać, że był to bardzo udany okres dla Emitenta. Jak wspominaliśmy wyżej, wygenerowane rentowności były lepsze niż w poprzednich latach, a także znacznie lepsze niż w pierwszy trymestrze 2013 roku. Jak poinformował w raporcie zarząd, na poziom wygenerowanych obrotów (które wzrosły o niemal 40 proc. r/r) wpływ miała realizacja projektu w postaci uruchomienia infrastruktury sieci szerokopasmowej na terenie gminy Dobroszyce.

W każdym z okresów, jakie wzięliśmy pod uwagę, Yureco było rentowne na poziomie netto, co spowodowało, że ROA i ROE osiągały dodatnie poziomy. W tej kategorii ponownie wyróżnia się rok 2013, co może też w pewnym stopniu tłumaczyć to, dlaczego notowania Spółki w ostatnim czasie dość mocno zyskują.

Analizując poziom zadłużenia Spółki, należy zwrócić uwagę, iż kształtuje się ono na bezpiecznym poziomie. W poprzednich okresach było ono nieco zbyt wysokie, ale widać, że władzom udało się znacznie poprawić tę kwestię. Na koniec pierwszego kwartału poziom zadłużenia kapitału własnego wynosił tylko niecałe 36 proc., a relacja zobowiązań do długów wynosiła tylko nieco ponad 26 proc. Emitent posiada także pewne zasoby gotówki – pokrycia długów krótkoterminowych środkami pieniężnymi w 2013 roku wynosiło 41 proc., a na koniec marca spadło do 21 proc. Są to jednak bezpieczne poziomy.

Wskaźnik bieżącej płynności regularnie kształtował się poniżej jedności, co oznacza, że posiadany poziom kapitału obrotowego nie wystarczał na pokrycie wymagalnych zobowiązań w okresie poniżej jednego roku. Warto jednak zwrócić uwagę, że po pierwszym kwartale tego roku sytuacja uległa sporej poprawie, bo wskaźnik wzrósł do 1,44, czyli był to jak najbardziej prawidłowy poziom. Nieco zbyt nisko nadal kształtuje się za to wskaźnik szybkiej płynności.

Pomimo tego, że Emitent miał w 2013 roku dość spory zysk netto, to na ostatnim walnym zgromadzeniu inwestorzy zdecydowali o przeznaczeniu go w całości na poczet kapitału zapasowego.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama