PR wciąż zyskowny?

- Utworzono: poniedziałek, 30, czerwiec 2014 06:14

ComPress S.A. to przedsiębiorstwo zaliczane do segmentu mediów na NewConnect. Początki Spółki sięgają jeszcze 1990 roku, a na samym rynku NewConnect znajduje się ona od ponad sześciu lat.

Emitent to firma doradcza z zakresu public relations. Kluczowym obszarem działalności Spółki są media relations, a także corporate PR (tworzenie strategii PR, programy CSR, a także kreowanie ekspertów). Warto jednak zaznaczyć, że w ofercie ComPress znajdziemy także inwestor relations, marketing sportowy i sponsoring, internetowy PR, a także organizacje eventów, czy internal relations.

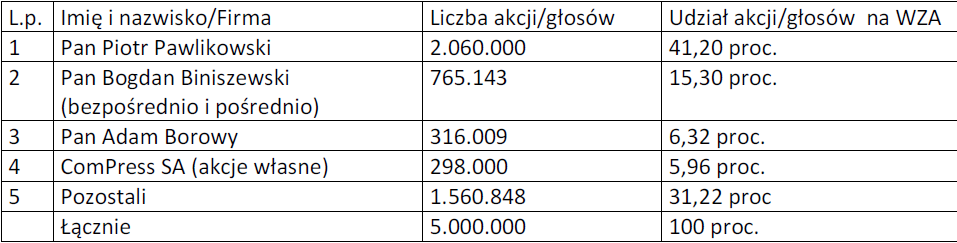

Struktura własnościowa Spółki przedstawia się następująco:

ComPress S.A. zadebiutował na NewConnect pod koniec maja 2008 roku, co ciekawe, bez przeprowadzenia oferty swych akcji. Pomimo tego, wejścia na „mały parkiet” było bardzo udane. Pierwszego dnia notowania Emitenta zdążyły bowiem bardzo mocno wzrosnąć – z 0,92 do 2,56 zł. Podobnie jak w przypadku innych podmiotów, wykres ComPress w dłuższym terminie podążał jednak w dół. Obecnie za instrumenty płaci się już 0,21 zł, co powoduje, że wycena rynkowa Spółki to obecnie tylko nieco ponad 1 mln zł.

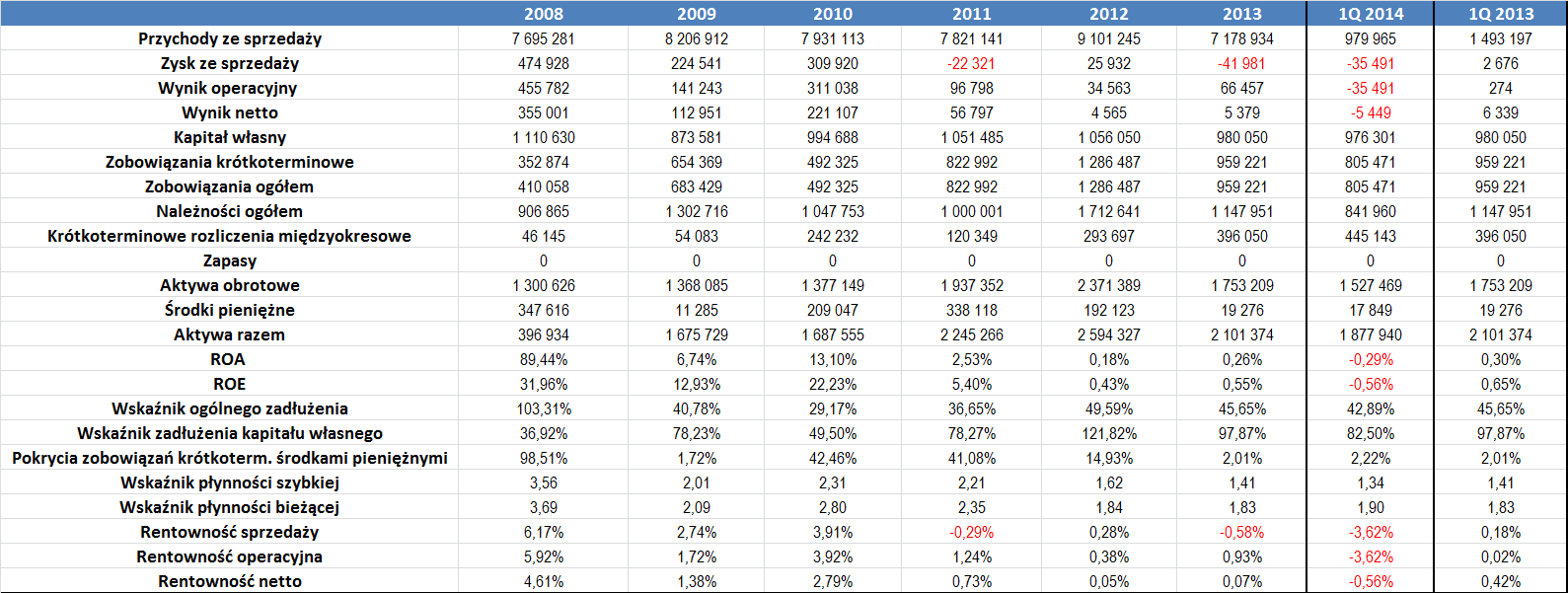

Spójrzmy zatem na wyniki Spółki z minionych lat. Czy potwierdzają one spadkowy trend na wykresie?

Jak pokazano na powyższej tabeli, poziom generowanych przychodów przez ComPress był dość stabilny. W okresie 2008 – 2013 Spółka średnio notowała obrót na poziomie niemal 8 mln zł. W zdecydowanej większości poszczególnych lat, Emitent był rentowny na wszystkich poziomach działalności. Różne poziomy przybierały jednak generowane zyski – te w okresie 2011 – 2013 uległy bowiem obniżeniu w porównaniu do poprzednich okresów. Wraz z tą tendencją malały oczywiście także generowane rentowności. W 2011 i 2013 roku Spółka zanotowała stratę na sprzedaży, co spowodowało oczywiście, że marża na sprzedaży także przybrała ujemną wartość. Pod kątem rentowności najlepiej prezentowały się lata 2008-2010, choć i wtedy działalność nie charakteryzowała się wyjątkowo wysokimi zwrotami.

Wskażmy, że średni poziom marży sprzedaży w okresie 2008 – 2013 to 2,04 proc. Z kolei średnia rentowność operacyjna i netto to kolejno 2,35 i 1,6 proc.

Sam pierwszy kwartał tego roku wypadł nieco słabiej od tego samego okresu dwanaście miesięcy wcześniej. Obroty zmalały bowiem o koło 35 proc., a zamiast niewielkich zysków w rachunku widniały nieznaczne straty.

Przy analizie ROA i ROE widoczne jest to, że w każdym z lat w okresie 2008 – 2013 ComPress notował zarobek netto. W efekcie zarówno zwrot z aktywów, jak i kapitałów własnych był dodatni. Średnia ROA wyniosła 18,71 proc., a przeciętnie ROE sięgnęło 12,25 proc. Warto jednak zwrócić uwagę, że poziom ROA jest mocno zawyżony przez 2008 rok, kiedy wskaźnik ten wyniósł prawie 90 proc. Pomijając tamten okres, średni zwrot z aktywów to już 4,56 proc.

Z punktu widzenia całego okresu 2008 – 1Q 2014, ogólne zadłużenie kształtuje się dobrze. Na podwyższonym poziomie był ono tylko w 2008 roku, ale potem Spółce udało się je skutecznie obniżyć (w okresie 2009 – 1Q 2014 było to już średnio tylko 40,79 proc., co jest przyzwoitym poziomem). Inaczej sytuacja prezentuje się w przypadku zadłużenia kapitału własnego, które w ostatnim czasie zanotowało wzrost, choć dzięki pewnej redukcji zobowiązań wzrostowy trend uległ wyhamowaniu od 2013 roku.

Pokrycie krótkoterminowych długów posiadanymi środkami pieniężnymi cechowało się w analizowanym okresie sporymi wahaniami. O ile np. w 2009 roku było to 1,72 proc., o tyle rok później było to już ponad 42 proc. Później na tej pozycji zanotowano jednak sporą zniżkę – w 2012 roku wskaźnik spadł poniżej 15 proc., a obecnie oscyluje tylko wokół 2 proc.

Sytuacja płynnościowa ComPress jest dobra. Od 2008 roku do pierwszego kwartału tego roku wskaźnik płynności bieżącej z reguły albo znajdował się w optymalnym zakresie, albo nieznacznie wykraczał poza ustalone widełki. Nieco większymi wyjątkami były lata 2008, 2010 i 2011, ale należy stwierdzić, że odchylenie nie były na tyle poważne, aby wskazywały na większe problemy. Wskaźnik płynności szybkiej zwykle był nieco zbyt wysoki, ale w ostatnim okresie uległ on spadkowi, co powoduje, że kształtuje się blisko optymalnego poziomu.

Już dziś w Spółce odbędzie się walne zgromadzenie akcjonariuszy. Tam planowane jest m.in. głosowanie nad kwestią podziału zysku za 2013 rok, ale w projekcie uchwał podana jest propozycja przeznaczenia całej kwoty na kapitał zapasowy. Warto jednak zwrócić uwagę, iż ostatnio do Emitenta wpłynął wniosek od wiceprezesa – Piotra Palikowskiego, który domaga się głosowania również w sprawie upoważnienia zarządu do podwyższenia kapitału o kwotę do 300 tys. zł w ramach emisji do 3 mln nowych papierów na okres do 30 czerwca 2017 roku.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama