Filmy i reklamy

- Utworzono: poniedziałek, 16, czerwiec 2014 06:57

Platige Image S.A. to firma zaliczana przez Giełdę Papierów Wartościowych do sektora mediów, a także do segmentu NC Lead. O ile do końca 2012 roku notowania Spółki rosły, o tyle potem zaczęły mocno tracić. Teraz znajdują się praktycznie na historycznych minimach. Czy ostatnie dane wskazują na szansę zmiany tej sytuacji?

Emitent to studio postprodukcyjne, które specjalizuje się w tworzeniu grafiki komputerowej, animacji 3D, realizacji cyfrowych obiektów specjalnych, a także kompozycji obrazu na potrzeby produkcji filmowych i fabularnych. Spółka zrealizowała wiele czołówek kinowych, efekty specjalne do filmów, a także projekty specjalne – m.in. kampanie społeczne, realizacje teatralne i przedsięwzięcia na zlecenie instytucji państwowych. Emitent realizuje również autorskie filmy animowane.

Wskażmy, że początki Platige Image sięgają jeszcze 1997 roku. Wówczas, jeszcze w formie spółki z ograniczoną odpowiedzialnością, firmę założyli Jarosław Sawko i Piotr Sikora (obecnie pełnią funkcję wiceprezesów). Dwa lata później do zespołu dołączył Tomasz Bagiński (obecny przewodniczący rady nadzorczej), który cztery lata później otrzymał nominację do Oscara za film animowany zatytułowany „Katedra”. W kolejnych latach Emitent otrzymał jeszcze wiele wyróżnień – m.in. nominację do nagrody „Emmy”.

Głównym akcjonariuszem Platige jest jeden z jego założycieli, o których wspominaliśmy wyżej – Jarosław Sawko, do którego należy 34,37 proc. papierów oraz 37,51 proc. głosów na walnym zgromadzeniu. Do drugiego współzałożyciela – Piotra Sikory – należy 33,38 proc. walorów i 36,9 proc. głosów. Pakiet 8,19 proc. instrumentów kontroluje Tomasz Bagiński (ma on również prawo do 8,89 proc. głosów). W wolnym obrocie znajduje się 24,05 proc. wszystkich akcji.

Ważna data w historii Spółki to oczywiście 14 grudnia 2011 roku, czyli debiut na rynku NewConnect. Wcześniej firmie udało się zamknąć dość sporą ofertę prywatną, która pozwoliła pozyskać kwotę 4,77 mln zł. Pierwsze dni w wykonaniu papierów Emitenta były bardzo udane. Już pierwsza sesja zakończyła się zwyżką z 15,9 do 21 zł. Wzrostowy trend trwał w zasadzie jeszcze do końca 2012 roku i akcje zameldowały się nawet na poziomie 40 zł (wówczas wycena rynkowa poszybowała nawet do ponad 127 mln zł).

Sytuacja zaczęła zmieniać się jednak mniej więcej od początku 2013 roku. Instrumenty zaczęły dość mocno tanieć i na przełomie 2013 i 2014 roku za jeden płacono już 12,5 zł. Dziś kurs wynosi 11,6 zł, ale i tak jest to nieco wyżej niż minima, które wynoszą dokładnie 10 zł. Bieżąca wycena rynkowa to około 35 mln zł.

Warto więc przyjrzeć się ostatnim danym finansowym. Czy wskazują one na szansę zmiany trendu?

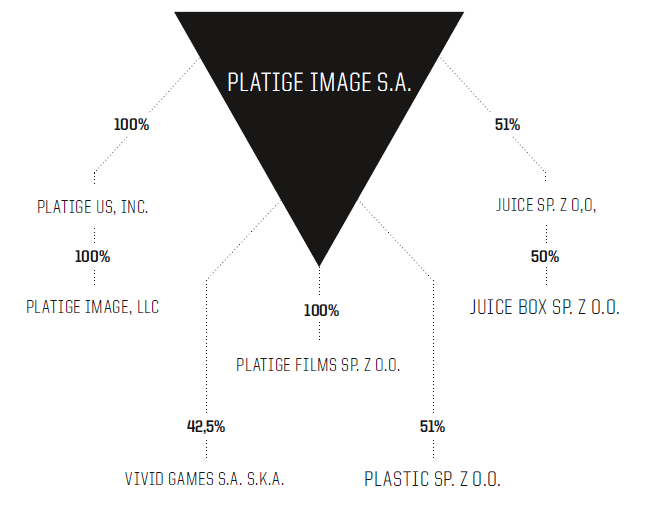

Jeszcze zanim zaczniemy analizę otrzymanych wyników, musimy wskazać, że dane za 2012 i 2013 rok są podane w ujęciu skonsolidowanym. Skład grupy kapitałowej przedstawiony jest na poniższym obrazku:

Źródło: raport okresowy Emitenta

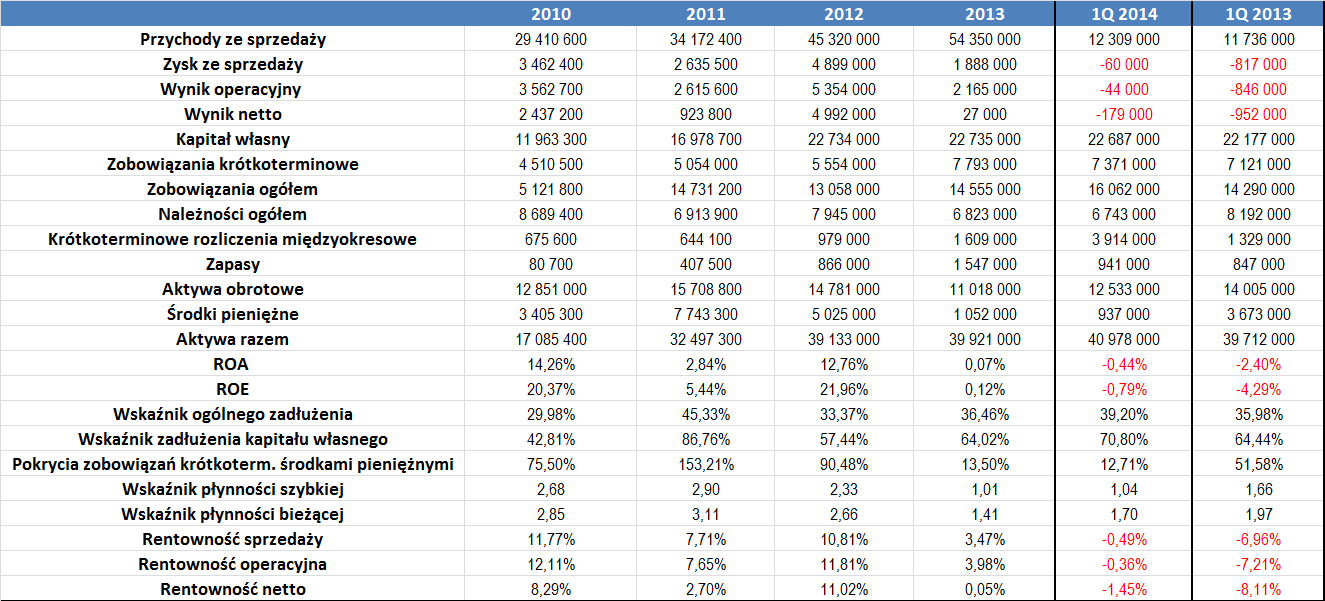

Już na samym początku okresu, jakie wzięliśmy pod uwagę, Platige Image S.A. generował dość duże obroty. Średnia wartość przychodów w okresie 2010 – 2013 to bowiem prawie 41 mln zł, co jest dość sporym poziomem. Emitentowi (a potem już Grupie) udawało się również dość regularnie zwiększać obroty, osiągając CAGR na poziomie prawie 17 proc. Pod kątem wysokości przychodów zdecydowanie najlepiej kształtował się rok 2013. Z kolei w przypadku wyników, zdecydowanie najkorzystniej kształtuje się rok 2012. Bardzo dobre rentowności widniały także w roku 2010.

Cieszyć może to, że we wszystkich rocznych okresach naszej analizy Platige była rentowna. Osiągane rentowności były bardzo przyzwoite, z wyjątkiem roku 2013, kiedy to były one dość niskie, szczególnie w porównaniu z latami poprzednimi. Marże zwykle były najwyższe na poziomie operacyjnym, tutaj średni wynik to 8,89 proc. Dla porównania, średnia rentowność sprzedaży (bierzemy pod uwagę okres 2010 – 2013) to 8,44 proc., a netto to 5,51 proc.

ROA i ROE były dodatnie we wszystkich rocznych okresach naszej analizy. Zwykle były to bardzo dobre wartości, z wyjątkiem roku 2013, kiedy wynik netto był bardzo mały, ROA spadła do 0,07 proc., a ROE do 0,12 proc. (w pierwszym kwartale tego roku były to nawet wartości ujemne).

Dane za pierwszy trymestr tego roku wskazują na straty, choć w stosunku do uzyskanych przychodów były one bardzo małe. Dodatkowo są ona znacznie niższe niż jeszcze rok wcześniej. Co więcej, zarząd zwrócił uwagę, iż w branży działalności Emitenta pierwszy kwartał to zwykle czas niższych obrotów, więc wzrost o prawie 5 proc. r/r należy uznać za dobry znak.

Pozytywną kwestią jest niewątpliwie to, że Spółka (a potem Grupa) regularnie zwiększała poziom kapitału własnego, choć 2013 rok wskazuje tutaj na istotny spadek tej tendencji. Sytuacja podobnie prezentuje się w przypadku poziomu aktywów – te dynamicznie rosły w okresie 2010 – 2012, a potem zwyżka dość mocno zwolniła.

Wskaźnik ogólnego zadłużenia w okresie 2010 – 1Q 2014 kształtuje się bardzo dobrze. Jest bowiem niski – średnio wyniósł 36,87 proc., co należy uznać za bezpieczną wartość. Nieco wyższe jest zadłużenie kapitału własnego – przeciętnie wyniosło 64,37 proc. Warto jednak zauważyć, że Platige dysponuje sporym poziomem środków pieniężnych, chociaż w 2013 wartość ta uległa spadkowi. Dzięki temu, pokrycie zobowiązań krótkoterminowych gotówką było bardzo wysokie (choć dane za 2013 rok i za pierwsze trzy miesiące tego roku wskazują na spadek poziomu tego wskaźnika).

W ostatnim czasie dobrze prezentował się wskaźnik płynności bieżącej. Na koniec marca wynosił on 1,7, a na koniec 2013 roku było to 1,41, czyli znalazł się w optymalnym zakresie. Wcześniej było to nieco powyżej górnego przedziału właściwego zakresu, ale odchylenia były niewielkie. Wskaźnik płynności szybkiej w okresie 2010 – 2012 był nieco zbyt wysoki, ale (podobnie jak w przypadku wskaźnika bieżącej płynności) 2013 rok i pierwszy kwartał tego roku wskazują na dużą poprawę w tym zakresie.

Jak widać, ogólna kondycja Grupy jest dość dobra. Inwestorów z pewnością zaniepokoił spadek rentowności, jaki zanotowano w 2013 roku, co znalazło swe odbicie w kursie. Należy jednak zwrócić uwagę, że Grupa regularnie notuje coraz wyższe obroty. Jeżeli więc uda jej się skutecznie zrestrukturyzować część kosztów, może okazać się, że kolejne kwartały przyniosą utrzymanie trendu wzrostu obrotów, a także coraz lepsze rentowności, co z pewnością znajdzie swe odzwierciedlenie w notowaniach. Wydaje się więc, że to najbliższe okresy sprawozdawcze mogą okazać się kluczowe przy odpowiedzi na pytanie, czy wykres może wkrótce zacząć kierować się w górę.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama