Coraz lepiej w Incanie?

- Utworzono: piątek, 06, czerwiec 2014 06:20

Incana S.A. to firma, której siedziba mieści się w Ścinawie. Spółka to reprezentant sektora budownictwa na NewConnect. Patrząc na wykres można odnieść wrażenie, że jej sytuacja jest coraz lepsza. Czy taka sytuacja faktycznie ma miejsce?

Na początku wspomnijmy krótko o historii Emitenta. Ta rozpoczyna się w zasadzie jeszcze w lipcu 2004 roku, kiedy to powstał poprzednik prawny Spółki - Red Rock Sp. z o.o. W tamtym roku zdecydowano także o zakupie nieruchomości w Ścinawie, środków i technologii produkcyjnych oraz o rozpoczęciu prac adaptacyjnych, które miały przygotować do rozpoczęcia produkcji pierwszych produktów wykończeniowych i dekoracyjnych dla budownictwa.

W okresie 2005 – 2007 Red Rock pozyskał wielu nowych odbiorców oraz dystrybutorów swoich produktów na polskim rynku. Rozpoczęto także sprzedaż eksportową, w kierunku krajów Europy Zachodniej i Środkowej.

W marcu 2008 roku podjęto decyzję o zmianie nazwy z Red Rock Sp. z o.o. na Incana Sp. z o.o. w celu umocnienia marki. W lipcu tamtego okresu zdecydowano także o przekształceniu firmy w spółkę akcyjną.

W akcjonariacie Spółki dominuje Ryszard Bartosik, który posiada 55,01 proc. instrumentów, a także prawo do 58,12 proc. głosów na walnym zgromadzeniu. Do prezesa – Dariusza Suchego – należy 27,04 proc. papierów i 28,4 proc. głosów. Wśród istotnych inwestorów znajdziemy także przewodniczącą rady nadzorczej – Krystynę Bartosik, która posiada 8,2 proc. ogółu akcji, które dają prawo do 6,15 proc. głosów. Free float wynosi 9,75 proc.

Obecnie Incana to firma, która specjalizuje się w produkcji i sprzedaży ekologicznych kompozycji okładzin elewacyjnych, a także produktów wykończeniowych do wnętrz. Jak czytamy w Dokumencie Informacyjnym, mogą one zastąpić kamień naturalny. Posiadają mniejszy ciężar, co umożliwia ich zastosowanie także na lekkich konstrukcjach i ściankach z płyt kartonowo – gipsowych. Co więcej, możliwe jest uzyskanie nieograniczonej gamy kolorystycznej.

Akcje Incany wkroczyły na rynek NewConnect 23 sierpnia 2011 roku z kursem odniesienia na poziomie 0,73 zł, a pierwszego dnia potaniały do 0,63 zł. Potem ich kurs nieco wzrósł, ale nie przekroczył kursu odniesienia z debiutu. Szczególnie nieudany był 2013 rok. Wtedy papiery potaniały w szczytowym momencie nawet do 0,07 zł.

Potem jednak było coraz lepiej. Na ostatniej sesji 2013 roku kurs zamknął się na poziomie 0,49 zł, a pod koniec stycznia za akcje płacono już 0,65 zł. Tam ponownie doszło do przeceny, ale teraz wykres zdaje się ponownie powracać w okolice 0,4 zł.

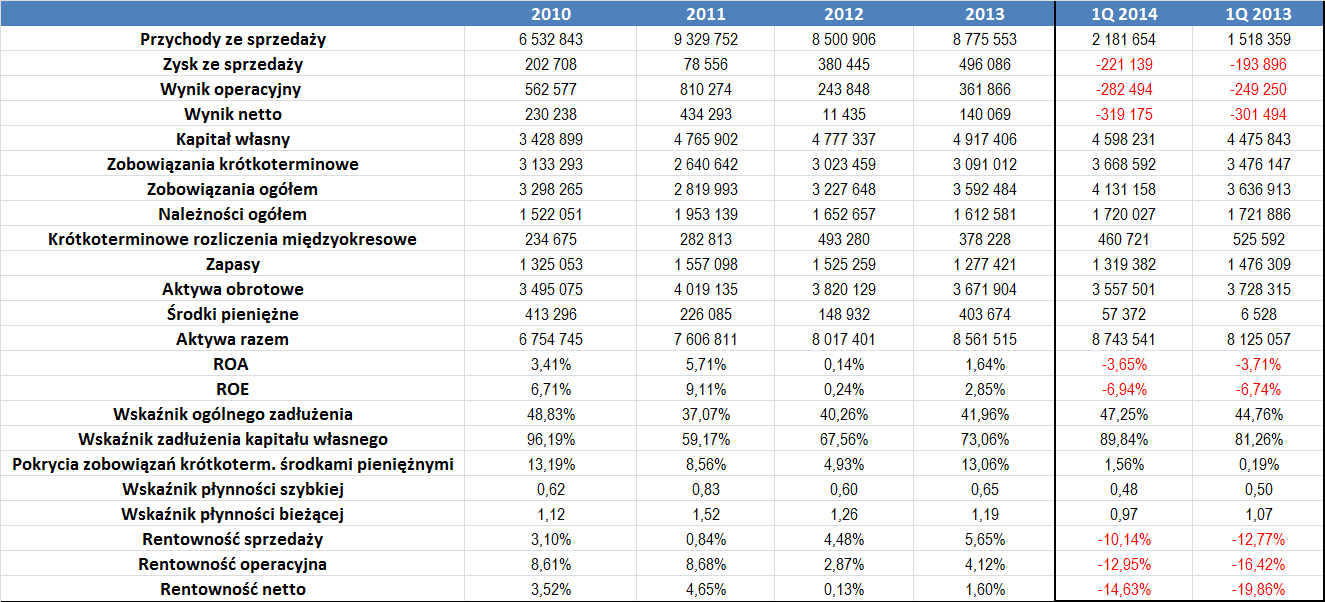

Warto więc przyjrzeć się temu, czy takie tendencje na wykresie miały swe poparcie w danych finansowych:

Powyższe dane wskazują na to, że Spółka z reguły notowała udane okresy. Średnio uzyskane przychody w okresie 2010 – 2013 wyniosły 8,3 mln zł – najwyższe były w 2011 roku, kiedy wyniosły 9,3 mln zł, a najniższe w roku 2010, kiedy było to 6,5 mln zł. Pod kątem marż sytuacja prezentowała się stosunkowo mieszanie. Na poziomie sprzedaży dobrze kształtował się bowiem rok 2013, pod kątem działalności operacyjnej najlepsze były lata 2010 i 2011, a w przypadku marż netto najlepiej prezentował się okres 2011 roku. Wskażmy jednak, że zwykle najwyższe były rentowności operacyjne – tutaj średni wynik to ponad 6 proc.

Dobrym znakiem jest to, że Incana z roku na rok poprawiała poziom kapitału własnego – o ile na koniec 2010 roku było to 3,4 mln zł, o tyle na koniec roku minionego w bilansie widniała już kwota ponad 4,9 mln zł. W podobnym tempie rosną aktywa – z 6,8 mln zł w 2010 roku do 8,6 mln zł w roku 2013. Pomimo tego, ze tendencją wzrostową odznaczają się także zobowiązania, to poziom ogólnego zadłużenia Spółki można uznać za bezpieczny. Biorąc pod uwagę okres 2010 – 1Q 2014 wskaźnik przeciętnie wyniósł 43 proc., choć należy zauważyć, że w ostatnim czasie ma on tendencję wzrostową. Martwić może nieco zadłużenie kapitału własnego, które na koniec marca tego roku wyniosło niemal 90 proc., co jest sporą wartością. Wcześniej Emitentowi udawało się jednak z powodzeniem redukować ten wskaźnik – tak było np. pomiędzy 2010 i 2011 roku, kiedy spadł on z ponad 96 do 59 proc. Być może podobnie będzie także tym razem.

ROA i ROE były dodatnie w każdym z okresów rocznych, jakie wzięliśmy pod uwagę. Zwykle wyższy był ten drugi, który średnio wyniósł 4,73 proc. Dla porównania, przeciętny zwrot z aktywów sięgnął 2,72 proc.

Jeżeli chodzi o pokrycie długów krótkoterminowych środkami pieniężnymi, to sytuacja prezentuje się tutaj przeciętnie. Średni wynik to bowiem 8,3 proc., czyli stosunkowo niewiele.

Cieszyć może to, że wskaźnik płynności bieżącej był prawie w całym okresie naszej analizy w optymalnym przedziale. Wyjątkiem był rok 2010 i pierwszy kwartał tego roku, ale odchylenia były relatywnie małe. Nieco zbyt nisko kształtował się z kolei wskaźnik szybkiej płynności.

Należy zatem ocenić, że 2013 rok był faktycznie lepszy od swego poprzednika, co znalazło odzwierciedlenie w kursie Spółki. Przede wszystkim akcjonariuszy mogły ucieszyć lepsze rentowności. Wyższe były także zwroty z aktywów i kapitałów własnych. Nieco gorzej przedstawiała się kwestia zadłużenia, ale różnice r/r były niewielkie. Incana zwiększyła także obroty i poprawiła kapitał własny.

W pierwszym kwartale tego roku Emitent wykazał straty na wszystkich poziomach działalności, co było jednak praktycznie taką samą sytuacją jak rok wcześniej (nawet rentowności były porównywalne). O prawie 44 proc. wzrosły jednak obroty, co jest niewątpliwie dobrym znakiem. Zarząd uspokoił w komunikacie, iż strata jest zadowalająca, biorąc pod uwagę sezonowość w branży, w której funkcjonuje Incana.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama