Co dalej z Site?

- Utworzono: poniedziałek, 02, czerwiec 2014 06:04

Site S.A. to podmiot, który nie jest zbyt aktywny w Elektronicznej Bazie Informacji. Jego komunikaty możemy zwykle zobaczyć jedynie przy okazji publikacji raportów okresowych, czy też informacji o wyborze biegłego rewidenta. Warto jednak spojrzeć na to, jak kształtuje się sytuacja Spółki, która na „małym parkiecie” znajduje się już blisko cztery lata.

Powstanie Site S.A. to styczeń 2008 roku. Pod koniec tamtego okresu Spółka nabyła już wszystkie udziały w Legenhit Sp. z o.o., prowadzącym serwisy narzędziowe oraz serwis audiostereo.pl wraz ze wszelkimi prawami do domen, oprogramowania i baz danych. W drugiej połowie 2009 roku Spółka połączyła się z Legenhit, a potem wniosła aportem spółki IQSports, IQLabs i serwis zagraj.com.pl.

W marcu 2010 roku doszło już do połączenia ze wskazanymi podmiotami zależnymi – IQSports i IQ Labs. Zakupiono wówczas zorganizowaną część przedsiębiorstwa prowadzącego serwis yoyo.pl.

18 czerwca 2010 roku akcje Site S.A. znalazły się już na NewConnect. Spółka przeprowadziła ofertę prywatną, z której pozyskała 582 tys. zł. Papiery zadebiutowały po 0,33 zł i na takim poziomie zamknęły się pierwszego dnia. Z biegiem czasu ich wartość jednak malała, a wykres kierował się na południe. Pod koniec poprzedniego roku za akcje płacono już jedynie 0,02 zł, co spowodowało m.in., że wycena rynkowa spadła poniżej 0,5 mln zł. Obecnie kurs znajduje się minimalnie wyżej i transakcje zawierane są po 0,04 zł.

Site S.A. to podmiot, który zajmuje się tworzeniem, rozwojem i zarządzaniem tematycznymi portalami internetowymi. Działa on w segmentach, w których głównym źródłem przychodów jest sprzedaż powierzchni reklamowej, prowizji od partnerów za pozyskanie klientów oraz opłat od użytkowników w zamian za korzystania z oferowanych treści. Trzy główne segmenty, w których działa Site, to:

- segment narzędzi wspomagających (tworzenie narzędzi usprawniających zarządzanie stronami internetowymi i prowadzenie e-biznsu),

- segment UGC i agregacji (Spółka posiada serwisy bazujące na zawartości tworzonej przez użytkowników oraz agregujących cudze treści),

- segment gier rozrywkowych (portal zagraj.com.pl kataloguje kilka tysięcy darmowych gier online).

Na koniec marca tego roku Emitent zatrudniał 7 osób w przeliczeniu na pełne etaty.

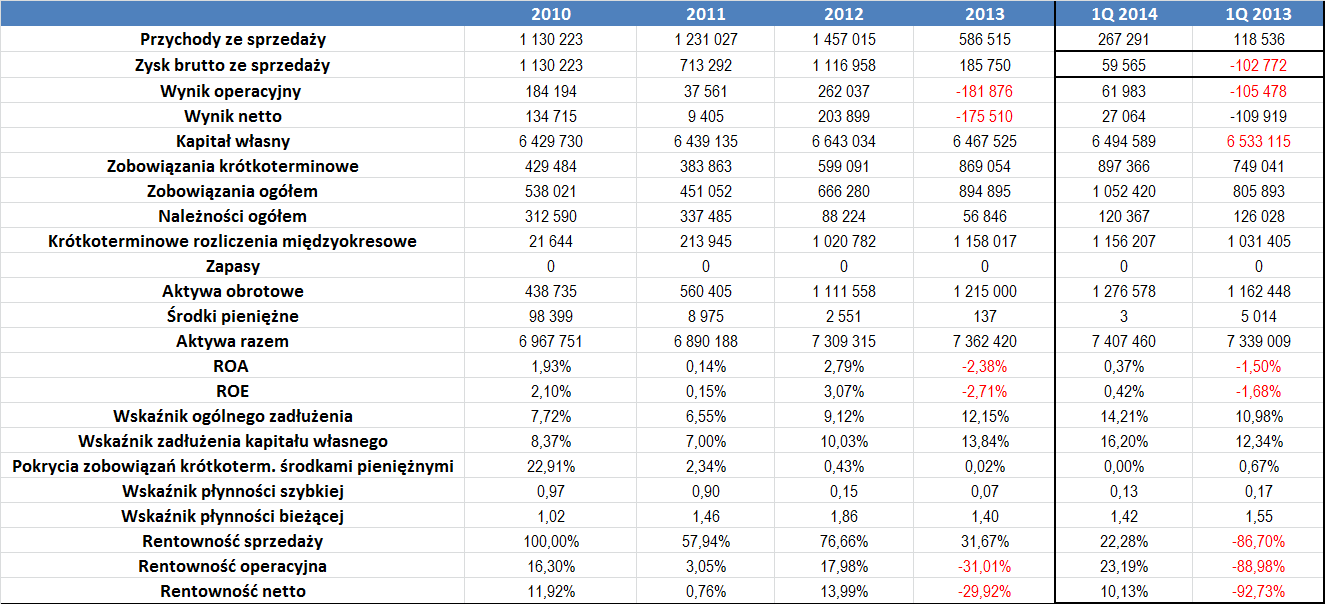

Na początku wspomnijmy, iż w okresie 2010 - 2013 w tabeli znajduje się wynik ze sprzedaży w ujęciu brutto (Spółka sporządzała sprawozdanie w wariancie kalkulacyjnym, z kolei za pierwszy kwartał tego roku i analogiczny okres poprzedniego roku już w wariancie porównawczym).

2010, 2011 i 2012 roku to, jak widać, okres stosunkowo stabilnych dochodów. Sytuacja zmieniła się w 2013 roku, kiedy w rachunku Emitent zaprezentował obrót na poziomie 587 tys. zł, czyli ponad 60 proc. niższy w relacji r/r. Różnicę widać było także na poziomie wyników, bowiem na poziomie operacyjnym i netto widniała strata, odpowiednio na poziomie 182 i 176 tys. zł.

Uzyskiwane rentowności – operacyjna i netto – kształtowały się dość dobrze w 2010 i w 2012 roku. W 2011 roku były one znacznie niższe, a w 2013 roku ujemne. Wskażmy, że średni poziom marzy operacyjnej w okresie 2010 – 2013 to 1,6 proc., a przeciętna marża netto to -0,81 proc.

Zatrzymajmy się również przy samym pierwszym kwartale tego roku. W tym okresie Spółka uzyskała obrót na poziomie 267 tys. zł, czyli o ponad dwukrotnie wyższym niż rok wcześniej. Zdecydowanie lepsze były też rezultaty finansowe. Zamiast strat w rachunku widniały bowiem zyski. Co więcej, ich wysokość pozwoliła na uzyskanie bardzo dobrych rentowności. Jak w raporcie podał zarząd, na wyniki istotnie wpływała realizacja portalu turystycznego dla miasta Olsztyna. Otrzymano bowiem pierwszą transze płatności – druga i trzecia jej część ma zostać zapłacona Emitentowi w drugim trymestrze.

Uzyskiwane zwrot z aktywów i kapitału własnego nie były zbyt duże, nie przekroczyły bowiem w żadnym z okresów 3 proc. Świadczy o tym także relatywnie niewielki średni poziom tych wskaźników – przeciętna ROA to 0,62 proc., a średnie ROE to 0,65 proc.

Spółka w całym okresie naszej analizy nie posiadała zbyt dużych zobowiązań. W efekcie jej zadłużenie było duże. Wskaźnik zadłużenia kapitału własnego wyniósł średnio 9,8 proc., a przeciętna relacja zobowiązań do aktywów wyniosła zaledwie niecałe 9 proc. Bardzo nisko w ostatnim czasie kształtuje się z kolei pokrycia długów krótkoterminowych środkami pieniężnymi. Dość powiedzieć, że na koniec marca tego roku Site nie miało praktycznie żadnej gotówki.

Co ciekawe, od 2011 roku wskaźnik płynności bieżącej regularnie znajduje się w optymalnym przedziale. Sytuacja słabiej prezentuje się w przypadku wskaźnika płynności szybkiej. Znajduje się on bowiem na niskim poziomie, co może wskazywać na kłopoty z terminowym regulowaniem zobowiązań.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama