Automaty i algorytmy

- Utworzono: wtorek, 06, maj 2014 06:04

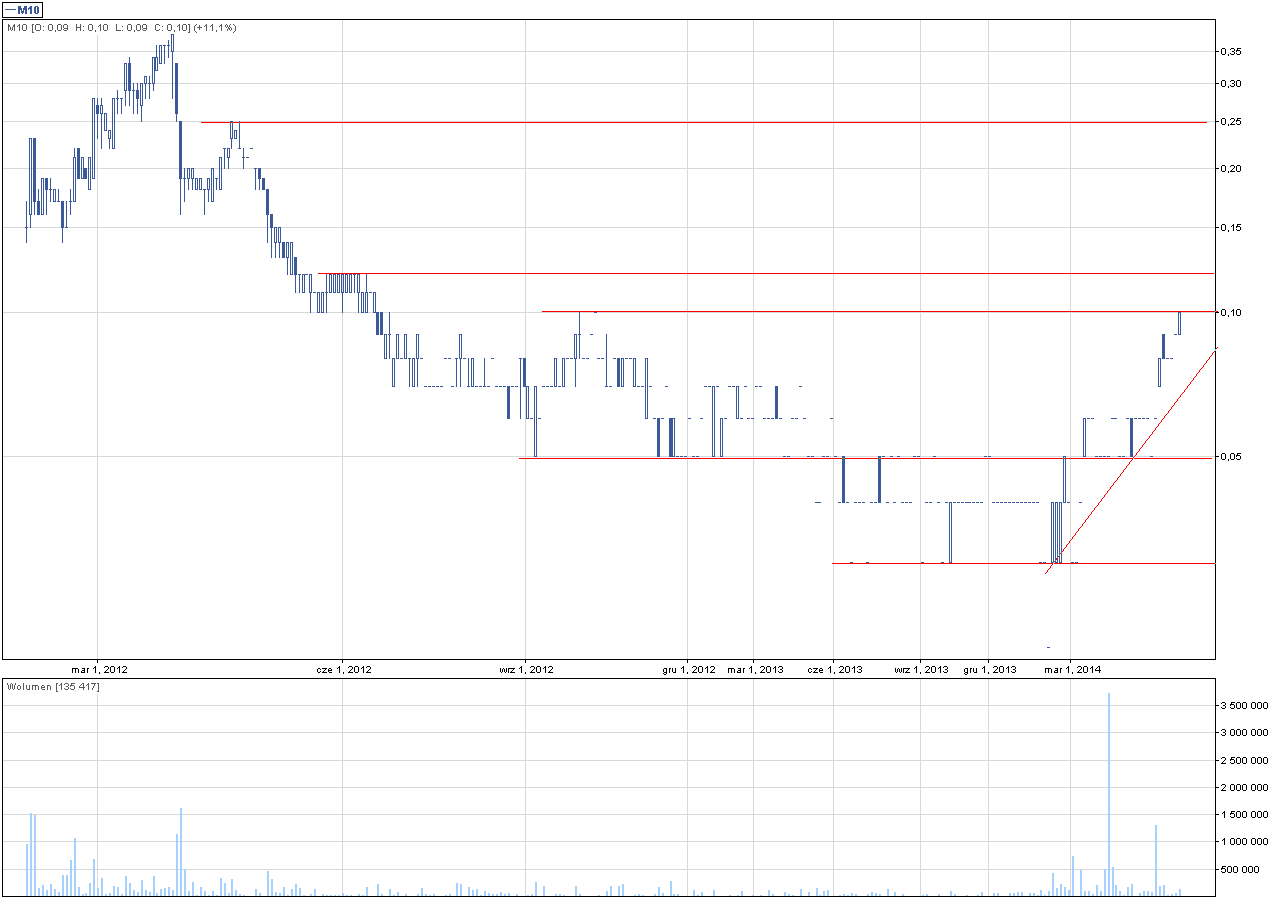

Notowania M10 S.A. w czerwcu poprzedniego roku pojawiły się na historycznych dołkach. Potem, pod koniec lutego, spadły jeszcze niżej. Obecnie na wykresie doszło do pewnego odbicia – czy ma ono jednak szansę utrzymać się w dłuższej perspektywie?

Początki działalności M10 S.A. są typowe dla przedsiębiorstw w tzw. fazie start-up. We wrześniu 2010 roku Andrzej Endler – były prezes Emitenta (zrezygnował on z tej funkcji pod koniec lutego bieżącego roku) – podpisał z InQbe Sp. z o.o. umowę o inkubację projektu o nazwie „Automaty Inwestycyjne”. 7 marca 2011 roku zawiązano M10 S.A. Głównym akcjonariuszem był właśnie wspomniany wyżej InQbe.

Już 6 lutego 2012 roku papierami Spółki można było handlować na NewConnect. Wcześniej Emitent sprzedał 16 mln akcji serii B po 0,1 zł za sztukę i pozyskał w ten sposób 1,6 mln zł. W przeciągu półtorej miesiąca walory zdążyły podrożeć nawet do 0,38 zł. Potem jednak na wykresie zapanował już długoterminowy trend spadkowy, który spowodował, że wykres dotarł do 0,03 zł pod koniec czerwca 2013 roku. Końcówka lutego to kolejne dołki, tym razem na 0,02 zł. Obecnie notowania zdążyły się nieco odbić i za jeden walor płaci się 0,1 zł, czyli dokładnie tyle, ile wynosił kurs odniesienia.

Zatrzymajmy się na moment przy przedmiocie funkcjonowania Spółki. Polega on na działalności badawczej, rozwojowej i licencyjnej w zakresie tzw. automatów i algorytmów inwestycyjnych. Celem Spółki jest bowiem stworzenie i wykorzystywanie tego typu rozwiązań działających w oparciu o wypracowane algorytmy, odpowiadające za podejmowanie decyzji inwestycyjnych.

Same automaty inwestycyjne to oprogramowanie, które składa zlecenia kupna bądź sprzedaży instrumentów finansowych bez udziału człowieka. Jak podano w Dokumencie Informacyjnym, rynek tego typu systemów to jeden z najszybciej rosnących segmentów rynku „na styku technologii IT i finansów”. Działalność Emitenta miała polegać na tworzeniu automatów, ich testowaniu, a w kolejnym etapie oferowaniu w formie licencji.

Jak się jednak okazało, działalność Spółki nie przebiegała do końca zgodnie z planem. W raporcie za 2013 rok Emitent poinformował, że udało mu się wygenerować jedynie 1800 zł przychodów. W raporcie znalazła się informacja, że M10 posiada już wiedzę, produkty i doświadczenie, które jest niezbędne do prowadzenia tego typu działalności, ale do dalszego funkcjonowania potrzebne są dodatkowe środki. To właśnie ta kwestia miała być kluczową w 2014 roku.

Potem z funkcji prezesa zrezygnował Andrzej Endler. Pod koniec marca tego roku na walnym zgromadzeniu zapadła z kolei m.in. decyzja o emisji aż 18 mln akcji serii D. To więc zapewne z tego źródła miały pochodzić niezbędne środki. Dotąd jednak Spółka nie przekazała żadnego komunikatu odnośnie finalizacji subskrypcji.

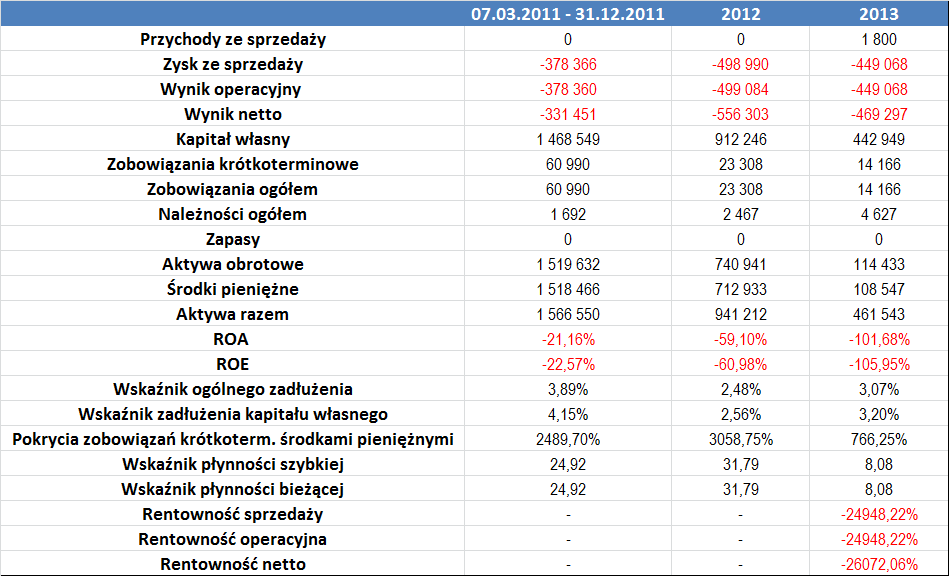

Spójrzmy zatem na ostatnie rezultaty finansowe Spółki:

Jak wspominaliśmy wcześniej, dopiero w 2013 roku Spółka odnotowała bardzo skromne przychody ze sprzedaży. Wcześniej pozycja ta była pusta, co spowodowało m.in., że niemożliwe było obliczenie rentowności. W każdym roku naszej analizy Emitent generował również straty na wszystkich poziomach działalności – zwykle kształtowały się one na zbliżonym poziomie i oscylowały wokół 400 – 500 tys. zł.

Obliczenie rentowności było możliwe jedynie w 2013 rok. Jednak z racji kosmetycznych obrotów przyjęły one bardzo niskie wartości, więc ich analiza nie ma większej wartości.

Generowane straty powodowały, że z roku na rok kapitał własny przyjmował coraz mniejsze wartości – w 2011 roku (był to pierwszy rok funkcjonowania Spółki i trwał od 7 marca do 31 grudnia) było to 1,47 mln zł, a już na koniec minionego roku tylko 443 tys. zł. Topniały także aktywa – na początku wyniosły 1,6 mln zł, a według danych za 2013 rok było to już jedynie 462 tys. zł.

Straty na poziomie netto spowodowały, że zwrot z aktywów i kapitałów własnych był w całym okresie naszego opracowania ujemny. Niżej kształtowało się jednak ROE, które średnio wyniosło -43,2 proc. Dla porównania średni zwrot z aktywów wyniósł -60,7 proc.

Pod kątem zadłużenia sytuacja prezentuje się dobrze. Zobowiązania M10 są bowiem bardzo małe, a co więcej w 100 proc. składają się one z długów o zapadalności poniżej roku. Wskaźnik ogólnego zadłużenia systematycznie kształtował się na niskim poziomie – nie przekroczył bowiem nawet 4 proc. Podobnie było w przypadku zadłużenia kapitału własnego – przeciętnie wyniosło ono tylko 3,3 proc. Co więcej, posiadane środki pieniężne z nawiązką pokrywały krótkoterminowe zobowiązania (choć, jak wspominaliśmy, to głównie efekt niskiego stanu długów).

Wskaźnik płynności bieżącej i szybkiej przyjmował takie same wartości z uwagi na zerowe zapasy. Był one jednak regularnie zbyt wysoki.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama