Eskimos będzie dalej mroził?

- Utworzono: środa, 09, kwiecień 2014 06:10

Eskimos S.A. to podmiot, którego papiery znajdują się na „małym parkiecie” od sierpnia 2010 roku. Dość ciekawie prezentuje się jego przedmiot działalności – Spółka trudni się bowiem zamrażaniem owoców i warzyw. Jaka jest kondycja przedsiębiorstwa?

Poprzednikiem prawnym Emitenta była założona w marcu 1997 roku SHP Sp. z o.o., która trudniła się przetwórstwem warzyw i owoców. Dopiero w grudniu zapadła decyzja o zmianie nazwy na Eskimos Sp. z o.o., a cztery lata później zdecydowano o poszerzeniu oferowanych usług o działalność handlową i produkcję rolną. W lipcu 2007 roku zapadła z kolei decyzja o przybraniu formy prawnej spółki akcyjnej, a praktycznie trzy lata później Emitent zameldował się już na parkiecie NewConnect.

Akcje w pierwszym dniu podrożały z 0,87 do 0,94 zł. Potem, przez krótki okres, trzeba było za nie zapłacić nawet około 1,1 zł, ale z biegiem czasu kurs kierował się na południe i pod koniec 2011 roku zmalał do 0,46 zł. Trend spadkowy stał się bardziej łagodny dopiero od początku 2012 roku. Pomimo tego, walory nadal poruszają się na południe i obecnie kurs oscyluje wokół 0,35 zł.

Aktualnie Eskimos S.A. trudni się produkcją i sprzedażą mrożonych owoców i warzyw. Produkty Spółki są przede wszystkim przeznaczane na eksport – głównie do państw Europy, a także do Stanów Zjednoczonych i Kanady.

Emitent posiada zakład produkcyjny wraz z magazynem i chłodnią głębokiego mrożenia w Sokółce. Spółka wytwarza wyroby z owoców i warzyw, które następnie są przetwarzane na mrożonki, po czym są sortowane i pakowane (tego typu działalność odpowiada za około 80 proc. obrotów). Eskimos jest największym przetwórcą brokułu oraz jagody w Polsce. Spółka trudni się także sprzedażą gotowych towarów, produkowanych w zewnętrznych chłodniach, które nie są jednak własnością przedsiębiorstwa. W mniejszej części Spółka zajmuje się świadczeniem usług pakowania, mrożenia i przechowywania towarów na zlecenie innych przedsiębiorstw.

W akcjonariacie Emitenta dominuje FI Rubikon Sp. z o.o., który posiada 48,48 proc. akcji i 54,62 proc. głosów na walnym zgromadzeniu. Po 9,68 proc. instrumentów, dających prawo do 10,9 proc. głosów kontrolują Janina Wiśniewska, Marek Kaniewski oraz Stanisław Sulima. Tyle samo papierów (9,68 proc.) posiada również Kazimierz Szymański, ale z uwagi na to, że nie ma on akcji uprzywilejowanych, głosuje z 5,46 proc. głosów.

Jak w ostatnich latach prezentowały się dokonania finansowe Spółki z Konstancina – Jeziornej?

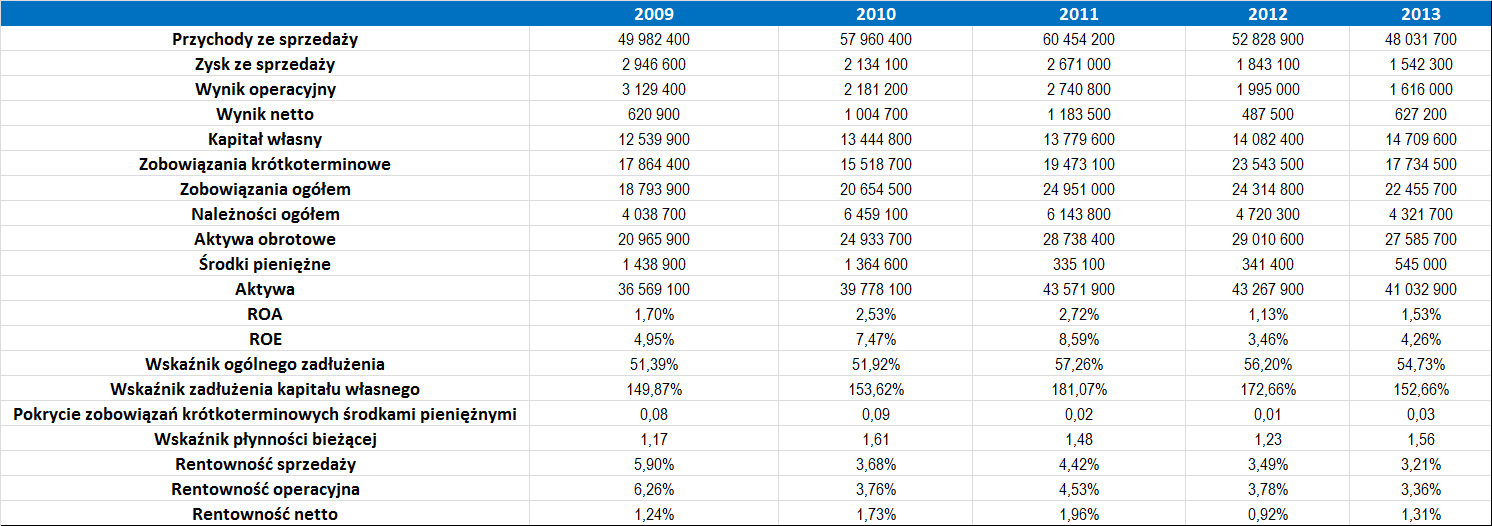

Spoglądając na przychody uzyskiwane przez Spółkę w ostatnich latach widać pewną tendencję. O ile okres 2009 – 2011 to czas ich zwyżki, o tyle okres 2011 – 2013 to już moment ujemnej dynamiki na tej pozycji. Najwyższe obroty Emitentowi udało się uzyskać właśnie w roku 2011, kiedy było to prawie 60,5 mln zł. Był to także bardzo dobry okres pod kątem uzyskanych wyników, chociaż na poziomie sprzedaży i rezultatu EBIT nieco lepszy był rok 2009.

Sam 2013 rok był mieszany. Z jednej strony Eskimos zanotował zniżkę obrotów z 52,8 do 48 mln zł, a także nieznaczny spadek zysku ze sprzedaży i operacyjnego. Z drugiej jednak strony w rachunku widniał wyższy zysk netto (był on głównie spowodowany wyższymi przychodami i niższymi kosztami finansowymi). Spółka poprawiła również poziom ROA i ROE, nieznacznie zredukowała poziom zadłużenia, a także zwiększyła poziom środków pieniężnych.

W całym okresie, jaki wzięliśmy pod uwagę, Eskimos był szczególnie rentowny na poziomie operacyjnym. Tutaj średnia marża wyniosła 4,34 proc., podczas gdy w przypadku sprzedaży było to 4,14 proc., a netto 1,43 proc. Emitentowi co roku udawało się zwiększać poziom kapitału własnego, z kolei poziom aktywów rósł do roku 2011, potem w kolejnych dwóch latach zdążył nieznacznie zmaleć.

Średnia ROA w okresie 2009 – 2013 wyniosła 1,92 proc., a przeciętne ROE 5,75 proc., co wskazuje na wyższy zwrot z kapitału własnego niż z aktywów. Jeżeli chodzi o poziom ogólnego zadłużenia, to w całym przedziale czasu, jaki jest przedmiotem tej analizy, Spółka utrzymywała relatywnie stabilną wartość na tej pozycji. Było to bowiem średnio 54,3 proc., co jest w miarę przyzwoitą wartością. Znacznie wyższe jest zadłużenie kapitału własnego, które przeciętnie wyniosło niemal 162 proc.

Pokrycie krótkoterminowych długów posiadanymi środkami pieniężnymi było najwyższe w 2010 roku, kiedy wyniosło 9 proc. Potem zdążyło zmaleć i tak o to w 2013 roku wyniosło tylko 3 proc.

Na pochwałę zasługuje to, że od 2010 roku wskaźnik płynności bieżącej znajduje się w optymalnym przedziale. Można nawet powiedzieć, że w roku 2009 wskaźnik ten również oscylował w pożądanych granicach, ponieważ odchylenie od pożądanego zakresu było bardzo małe (powinno być to od 1,2 do 2, a było 1,17).

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama