Sytuacja zgodna z wykresem?

- Utworzono: środa, 02, kwiecień 2014 06:05

M4B S.A. jest obecna na NewConnect niemal od trzech lat. Od momentu debiutu jej akcje jednak dość mocno potaniały. Warto więc przyjrzeć się temu, czy taki ruch miał swe podstawy.

M4B to skrót od „Media for Business”. Firma powstała w 2005 roku, początkowo jako spółka z ograniczoną odpowiedzialnością. Dopiero trzy lata później, na Nadzwyczajnym Walnym Zgromadzeniu, akcjonariusze zdecydowali się na przekształcenie w spółkę akcyjną.

Emitent powstał jako firma technologiczna, która specjalizowała się w projektowaniu i budowaniu rozwiązań mobilnych dla biznesu. Spółka ukierunkowała swe działania na rynek Digital Signage, a jej głównym produktem jest Wave Multimedia Everywhere, która umożliwia dotarcie z przekazem informacyjnym poprzez wyświetlanie treści na sieci elektronicznych nośników.

Jak dowiadujemy się z witryny internetowej Emitenta, jego misją jest „dostarczanie i wdrażanie oprogramowania umożliwiającego dotarcie z przekazem informacyjnym poprzez wyświetlanie różnego rodzaju treści”.

Głównym akcjonariuszem M4B S.A. jest jej prezes – Jarosław Leśniewski, który kontroluje 50,11 proc. akcji i 57,71 proc. głosów na WZA. 16,8 proc. walorów i 12,53 proc. głosów przypada akcjonariuszom działającym w porozumieniu – Runicom S.A., Itvent S.A., Novian TMT oraz Rowing Capital Ltd. Do Piotra Tońskiego należy z kolei 11,14 proc. instrumentów i 12,12 proc. głosów.

Spółka weszła na „mały parkiet” 18 kwietnia 2011 roku. Wcześniej udało jej się przeprowadzić ofertę prywatną akcji serii D, z której pozyskano 684 tys. zł. Papiery zadebiutowały z kursem na poziomie 1,4 zł (po tyle oferowano je w ofercie), ale z biegiem czasu ich cena malała. Na koniec 2011 roku wyniosła 0,45 zł, a na koniec kolejnego okresu było to już tylko 0,28 zł. Dziś kurs Emitenta jest jeszcze niższy i wynosi zaledwie 0,15 zł.

Jak widać, tendencja na wykresie nie jest szczególnie korzystna dla Emitenta. Czy to wyniki finansowe Spółki spowodowały niechęć graczy?

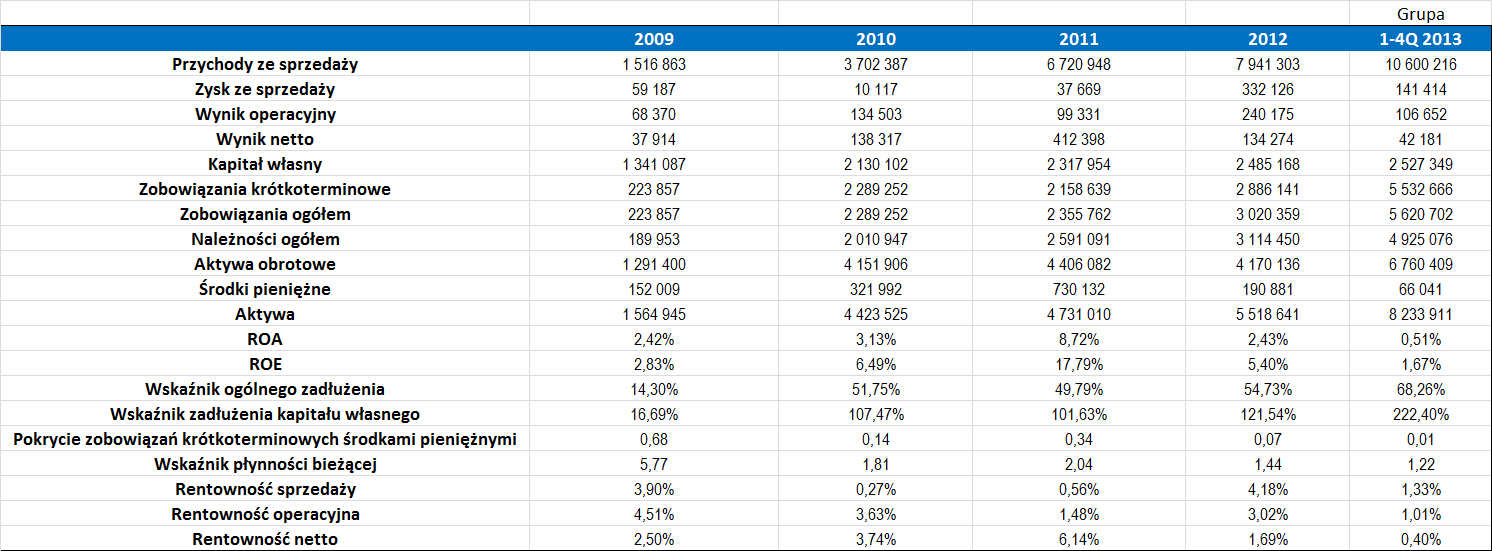

Jak pokazuje powyższa tabela, zachowanie kursu Spółki ciężko utożsamiać z jej wynikami. W całym okresie naszej analizy Emitent notował wzrost swych przychodów, osiągając przy tym CAGR na poziomie niemal 48 proc. Sam 2013 rok (dane narastająco po czterech kwartałach, ponieważ M4B nie opublikowała jeszcze swego raportu rocznego) wypadł nieco słabiej od swego poprzednika. Pomimo sporej, bo sięgającej ponad 33 proc., poprawy obrotów, Spółka zanotowała spadek rentowności.

Znacznie lepszy niż rok wcześniej był za to sam czwarty kwartał, który zamknął się zarówno lepszymi przychodami, jak i znaczną poprawą wyników finansowych (o ile na większości pozycji widniały straty, o tyle teraz były to zyski).

W poprzednich latach M4B S.A. było rentowne w każdym okresie. Z analizy uzyskanych rentowności wynika, że Spółka najlepiej radziła sobie na poziomie netto – tutaj średnia rentowność wyniosła bowiem 2,9 proc. Dla porównania średnia marża na sprzedaży sięgnęła 2,05 proc., a operacyjna 2,7 proc.

Na wyróżnienie zasługuje fakt, iż Emitent co roku poprawia poziom aktywów, a także kapitałów własnych. Systematycznie rosną także należności i zobowiązania.

Jeżeli chodzi o rentowność aktywów (ROA) i kapitału własnego (ROE), to w przypadku Spółki lepiej kształtowała się druga z nich. Przeciętny zwrot z aktywów w analizowanym okresie wyniósł bowiem 3,44 proc., w przypadku kapitału własnego było to z kolei ponad 6,8 proc.

Wskaźnik ogólnego zadłużenia jest przez Spółkę utrzymywany na w miarę bezpiecznym poziomie, choć w ostatnich latach jego poziom rósł. O ile w roku 2009 wyniósł on tylko nieco ponad 14 proc., to dwa lata później sięgnął już niemal 50 proc., a według najnowszych danych w 2013 roku wyniósł już ponad 68 proc. Dość wysokie jest także zadłużenie kapitału własnego. W okresie 2009 – 1-4Q 2013 wyniosło ono średnio 114 proc. Od 2011 roku maleje również poziom pokrycia krótkoterminowych długów środkami pieniężnymi. Na koniec minionego roku wskaźnik ten wynosił tylko 1 proc.

Warto zwrócić uwagę, że wskaźnik płynności bieżącej praktycznie od 2011 roku znajduje się w prawidłowym przedziale (w 2011 roku był on minimalnie zbyt wysoki).

Podsumowując, wydaje się, że zachowanie kursu Spółki nie oddaje do końca jej sytuacji fundamentalnej. Ta prezentuje się dość bezpiecznie, choć niepokojąco przedstawia się kwestia zadłużenia i niewielkiego stanu środków pieniężnych (w stosunku do posiadanych zobowiązań).

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama