Alumast - przebłyski światła

- Utworzono: piątek, 20, kwiecień 2018 22:08

Alumast to producent kompozytowych i aluminiowych rozwiązań oświetleniowych, stosowanych w obszarach takich jak energetyka, reklama, kolej czy infrastruktura drogowa.

Firma posiada własne biuro badawczo-rozwojowe, a poza tym jest dystrybutorem (nierzadko wyłącznym na Polskę) wiodących światowych marek opraw, ogniw fotowoltaicznych czy systemów magazynowania energii.

Oferta Alumastu to m.in. takie produkty jak słupy oświetleniowe, maszty flagowe, mobilne linie zasilające, żerdze czy kratownice. Świadczone są też na potrzeby klientów usługi projektowe, montażowe i transportowe. Eksport prowadzony jest do ok. 30 krajów świata.

Przedsiębiorstwo istnieje ponad dwie dekady, od roku 1997. Od 2000 roku to spółka akcyjna, zaś debiut na NewConnect nastąpił w styczniu 2008 roku. Później nastąpił słaby okres - w latach 2009 - 2011 firma miała problemy finansowe, złożyła nawet wniosek o upadłość układową. Istotnie, układ z wierzycielami zawarto w roku 2011. Spółka spłaciła zaległe zobowiązania.

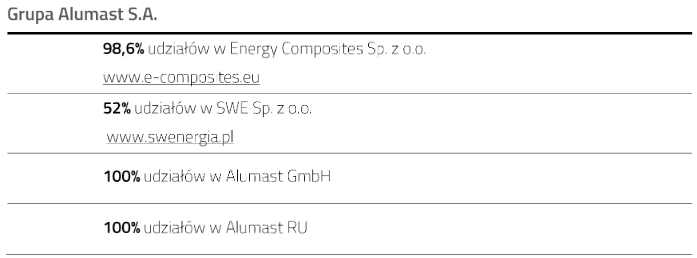

Mamy tu de facto do czynienia z grupą kapitałową. Raport za IV kw. 2017 prezentuje nam taką jej strukturę:

Wypada wspomnieć, że konsolidacją jest objęty tylko jeden podmiot, tj. Energy Composites sp. z o.o. Oba konsolidowane biznesy zatrudniają łącznie ok. 60 osób.

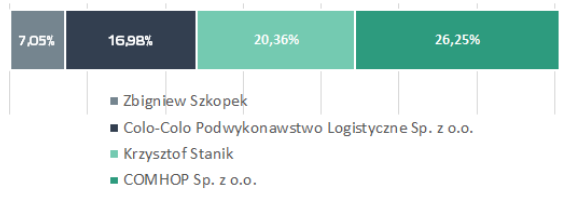

Akcjonariat podmiotu dominującego widzimy poniżej:

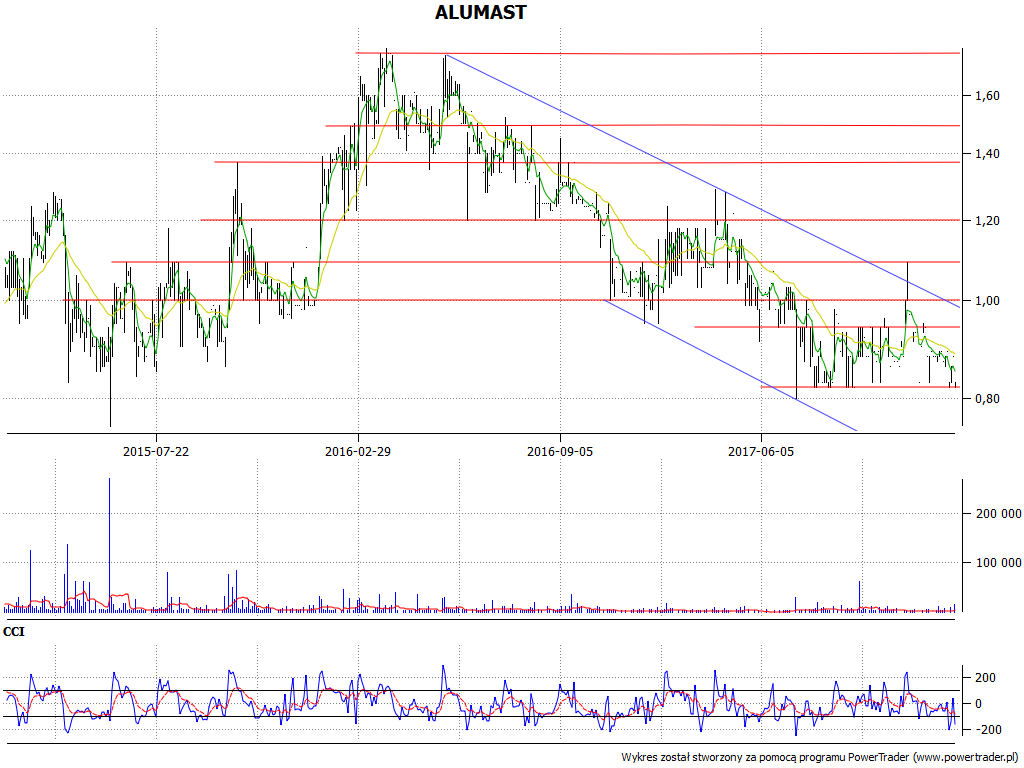

Dla czytelników kluczowe są oczywiście pytania o to, czy na akcjach Alumastu można zarobić - i czy sama firma zarabia na swej działalności. Cóż, wpierw spójrzmy na wykres notowań:

Niestety, mamy tu do czynienia z trendem spadkowym - a nawet z kanałem. W maju 2016 testowano maksimum na 1,75 zł, badane także w marcu. Nie udało się przebić oporu, wykres zawrócił. Generalna tendencja zniżkowa nadal trwa, choć okres od sierpnia 2017 można też postrzegać jako konsolidację. Broni się wsparcie na 0,82 zł. Wymownym znakiem poprawy byłoby jednak dopiero wyjście powyżej 1 zł.

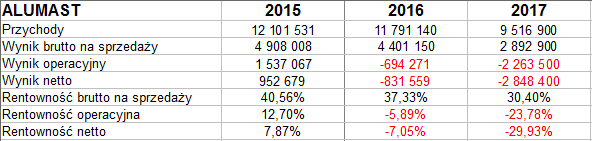

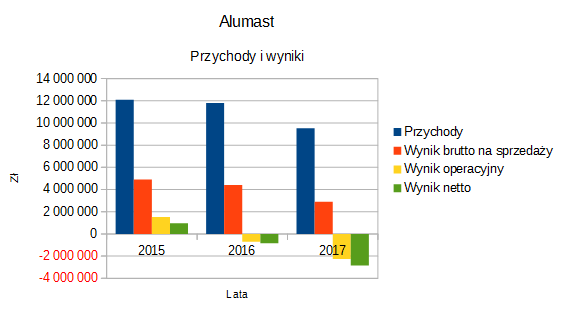

Zerknijmy na wyniki skonsolidowane:

W roku 2017 przychody niestety spadły z 11,8 mln zł do 9,5 mln zł, czyli do 4/5 poprzedniej kwoty. Skurczył się wynik brutto na sprzedaży - z 4,4 mln zł do 2,9 mln zł. Przełożyło się to na redukcję odpowiedniej marży z 37,3 proc. do 30,4 proc.

Lata 2016 i 2017 to czas strat na poziomach operacyjnym i netto. Co gorsza, w roku 2017 te straty się pogłębiły: np. netto grupa znalazła się już 2,85 mln zł poniżej zera. To daje ujemną rentowność na poziomie -30 proc. Marża operacyjna to -23,8 proc. (rok wcześniej -5,9 proc.).

Są w tym obrazie jednak i pewne łagodniejsze akcenty. Na przykład w samym IV kw. 2017 udało się pzynajmniej wygenerować zysk netto na sprzedaży (153 tys. zł), choć niższy niż rok wcześniej. Sama jednostka dominująca poprawiła jednak ten rezultat: w IV kw. 2016 netto na sprzedaży była 145 tys. zł poniżej zera, rok później wyszła tu na plus w kwocie 66 tys. zł.

Zarząd podkreśla, że netto na sprzedaży zarówno grupa, jak i spółka-matka miały się w IV kw. 2017 lepiej niż w III kw. Poprawa nastąpiła dzięki intensyfikacji sprzedaży i optymalizacji produkcji, ale też na kanwie dokapitalizowania przedsiębiorstwa.

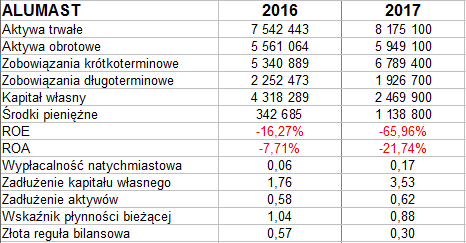

Są to pozytywne sygnały (owe tytułowe "przebłyski światła"), ale na razie bardzo skromne. Do odrobienia jest sporo. Popatrzmy zresztą na skonsolidowany bilans:

Suma bilansowa to ponad 14 mln zł, z czego 62 proc. stanowią zobowiązania. Ten poziom sam w sobie nie jest aż tak dramatyczny, ale może dlatego, iż nie doliczyliśmy rezerw i rozliczeń międzyokresowych. Wraz z nimi zadłużenie to 82 proc., a to już jest wyraźny problem, szczególnie że rok wcześniej w takim ujęciu notowano 66 proc.

Złota reguła bilansowa nie jest zachowana, a grupa się od niej wyraźnie oddaliła przez rok. Kapitał własny pokrywa teraz tylko 30 proc. majątku trwałego.

Płynność bieżąca stoi nisko (0,88 pkt) - aktywa obrotowe nie przewyższają zobowiązań bieżących. Pozytywem jest natomiast poprawa wypłacalności natychmiastowej z 6 proc. do 17 proc. Był to wynik dodatnich przepływów pieniężnych. Miały one jednak charakter tylko finansowy, bo inwestycyjne, a przede wszystkim operacyjne wypadły ujemnie. Te ostatnie opiewały przez rok na -2 mln zł. Pocieszeniem jest fakt, iż sama spółka dominująca zanotowała dodatni cash-flow operacyjny w kwocie 576 tys. zł. Wydała przy tym 1,63 mln zł na inwestycje.

Przed Alumastem (jako spółką i grupą) niewątpliwie dużo pracy. Jest potencjał, jest pozycja rynkowa - ale są i mankamenty, nad którymi wszelako muszą pomyśleć już kierownicy przedsiębiorstwa.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

- Obroty

- *

- Wzrosty

- Spadki

Reklama