PTWP z powrotem na minimach

- Utworzono: środa, 31, grudzień 2014 06:01

Akcje Spółki bardzo dobrze radziły sobie w 2013 roku i na początku roku bieżącego i ich jednostkowa cena wzrosła do 68 zł. Późniejsza korekta spowodowała jednak, że obecnie jeden walor Emitenta jest już wyceniany na 13,5 zł.

Polskie Towarzystwo Wspierania Przedsiębiorczości S.A. specjalizuje się w tworzeniu zintegrowanych rozwiązań w zakresie informacji i wiedzy dla wybranych branż gospodarek. Obejmują one wydawanie magazynów prasowych i specjalistycznych publikacji, budowę i zarzadzanie portalami internetowymi, a także organizację konferencji, kongresów, seminariów czy wydarzeń specjalnych i szkoleń.

Najważniejszym pismem Grupy jest Miesięcznik Gospodarczy „Nowy Przemysł”, gdzie opisywane są światowe trendy w zarzadzaniu i nowe rozwiązania technologiczne w kluczowych branżach polskiego przemysłu – w energetyce, górnictwie, hutnictwie, naftownictwie i w chemii. W 2005 roku uruchomiono także internetowy portal gospodarczy „Wirtualny Nowy Przemysł”. Spółka posiada także inne czasopisma – m.in. „Rynek Zdrowia”, „Rynek Spożywczy”, czy „Farmer” oraz kilka portali internetowych.

W skład grupy kapitałowej wchodzą jeszcze PTWP-Online Sp. z o.o., Centrum Kreowania Liderów S.A., Publikator sp. z o.o., Publikator.pl Sp. z o.o. oraz PTWP Event Center Sp. z o.o.

Na koniec trzeciego kwartału głównym akcjonariuszem był prezes – Wojciech Kuśpik – który posiada 50,9 proc. kapitału i głosów na WZA. Do IDEA 20 FIZAN należało 15,26 proc. głosów, a do DGA S.A. 7,09 proc. Wśród istotnych inwestorów znajdziemy także BPH FIO Parasolowy oraz Lecha Gryko, którzy kontrolują kolejno 5,39 i 5,3 proc. głosów i kapitału.

Spółka zadebiutowała na NewConnect 26 kwietnia poprzedniego roku, wcześniej pozyskując z oferty prywatnej 1,4 mln zł. Kurs odniesienia pierwszego dnia wyznaczono na 16,3 zł, ale już w marcu tego roku wzrósł on aż do 68 zł, podnosząc kapitalizację do niemal 123 mln zł. Teraz jednak notowania znajdują się już znacznie niżej – jeden instrument kosztuje 13,5 zł, więc to nieco mniej niż wartość, po jakiej sprzedawano papiery w ofercie przed wejściem na „mały parkiet”.

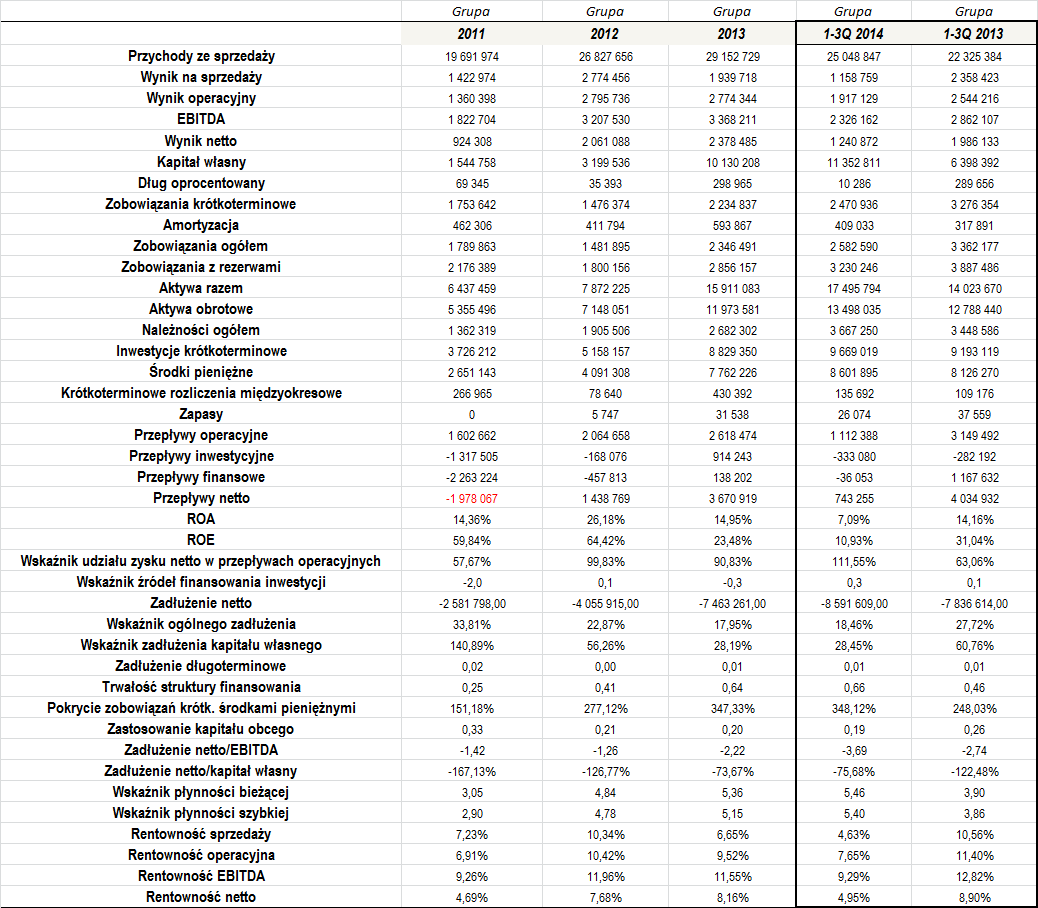

Średni roczny wzrost przychodów w okresie 2011 – 2013 wyniósł niemal 14 proc., z kolei sama przeciętna roczna wartość obrotów to ponad 25,2 mln zł. Sporo wskazuje na to, że i w tym roku Grupa PTWP zanotuje poprawę sprzedaży. Po dziewięciu miesiącach wynosi ona bowiem 25 mln zł, czyli to rezultat o 12 proc. lepszy r/r.

Jeżeli chodzi o poziom zyskowności, to Grupa była pod tym względem w poprzednich latach dość stabilna. Biorąc pod uwagę pełne lata obrotowe 2011 – 2013, średnia marża sprzedaży wyniosła 8,07 proc., operacyjna 8,95 proc., EBITDA 10,92 proc., a netto 6,85 proc., zatem są to dość przyzwoite wartości. Ostatnie zniżki kursu, o których wspominaliśmy w poprzedniej części tekstu, mogą być jednak związane właśnie m.in. z kwestią generowanych rentowności. Te bowiem w tym roku są istotnie niższe niż dwanaście miesięcy wcześniej. Szczególnie zauważalną rozbieżność widać na poziomie sprzedaży i netto (kolejno 4,63 vs 10,56 proc. i 4,95 vs 8,9 proc.). Zarząd skomentował w ostatnim raporcie, że to m.in. wynik realizacji istotnych projektów rozwojowych, a także nieco słabszych rezultatów Centrum Kreowania Liderów, inwestycji w rozwój nowych produktów internetowych i nowe serwisy, a także pracami związanymi z jednym z projektów.

Warto jednak pamiętać, że choć uzyskane marże są niższe, to jednak nadal są one w miarę dobre. Dodatkowo, cieszyć może zwyżka obrotów, która w kolejnych okresach może już przełożyć się na poprawę wyników.

Grupa co roku notowała oczywiście dodatni zwrot z aktywów i z kapitału własnego. Średnia ROA za okres 2011 – 2013 wyniosła 18,5 proc., a ROE 49,24 proc., więc były to dość przyzwoite wartości.

Dobrym znakiem jest to, że PTWP praktycznie co roku notowała dodatni przepływ gotówki z działalności operacyjnej. Wiele wskazuje także na to, że i w bieżącym roku cash flow operacyjny będzie dodatni. Dodatkowo, tylko w 2011 roku przepływy netto były ujemne, natomiast w pozostałych okresach ich poziom był już dodatni. Bardzo dobrze kształtował się także udział zysku netto w przepływach operacyjnych, który w każdym pełnym roku oscylował w optymalnym zakresie, natomiast w 2011 roku poza pożądany przedział wykroczył wskaźnik źródeł finansowania inwestycji, ale potem sytuacja w tym zakresie uległa już istotnej poprawie.

Zadłużeniowo kondycja Grupy także nie wskazuje na żadne problemy. Zarówno ogólne zadłużenia, jak i relacja długów do kapitału własnego prezentują się bardzo dobrze. Ten drugi wskaźnik tylko w 2011 roku był zbyt wysoki, ale później uległ już istotnej redukcji. Dodajmy, że przeciętne wartości wspomnianych wskaźników za okres 2011 – 1-3Q 2014 to kolejno 23,27 i 63,45 proc.

Dług netto w każdym okresie, jaki wzięliśmy pod uwagę, był ujemny, więc to oczywiście dobra sytuacja, ponieważ wskazuje na to, że oprocentowane zadłużenie Grupy było niższe od posiadanej gotówki. W efekcie zarówno wskaźnik dług netto/EBITDA, jak i dług netto/kapitał własny były ujemne.

Wśród zadłużenia dominuje dług krótkoterminowy. W efekcie udział zadłużenia długoterminowego w finansowaniu kapitału własnego był regularnie bardzo niski, co nie jest do końca optymalną sytuacją. Stosunkowo niewielki udział miał także kapitał obcy w porównaniu do posiadanych aktywów obrotowych i to akurat jest już optymistyczny czynnik, ponieważ wskazuje na to, że płynne aktywa wystarczyłyby z nawiązką na spłatę posiadanych zobowiązań.

Jak widać, Grupa PTWP regularnie utrzymywała w swym bilansie dość spore środki pieniężne. W efekcie wskaźnik pokrycia zobowiązań krótkoterminowych posiadaną gotówką regularnie przyjmował wysokie wartości – w okresie 2011 – 1-3Q 2014 wyniósł przeciętnie niemal 281 proc., więc to dość spory poziom.

Wskaźniki płynności regularnie były zbyt wysokie i wskazywały na nadpłynność Grupy. Warto pamiętać jednak, że PTWP nie jest typowym przedsiębiorstwem produkcyjnym, więc w tym wypadku analiza wskaźników nie powinna być tak sztywna. Pomimo tego, poziomy były jednak nieco zbyt duże (Grupa posiadała dość spore wolne zasoby gotówki, co także wpływało na ich wysokość).

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama