Marka spodziewa się zyskownego 2015 roku

- Utworzono: wtorek, 30, grudzień 2014 06:03

Wczoraj akcje Marki S.A. w ciągu dnia wyraźnie zyskiwały, choć finalnie potaniały. W sporym stopniu był to zapewne efekt tego, że Spółka zaprezentowała inwestorom swe prognozy wyników na 2015 rok.

Sama Marka znajduje się na NewConnect od 8 września 2011 roku. Zajmuje się ona udzielaniem szybkich pożyczek gotówkowych poprzez cztery biura sprzedaży – w Białymstoku, Lublinie, Toruniu i Lodzi. Obecnie w ofercie Emitenta znajdują się pożyczki w kwocie od 200 do 30 tys. zł w terminie od 30 tygodni do 37 miesięcy.

Na stronie internetowej Spółki czytamy, że obsługa klientów zajmuje się około 300 wykwalifikowanych przedstawicieli handlowych.

Zarząd Marki poinformował we wczorajszym komunikacie o swych prognozach finansowych na 2015 rok. Zgodnie z nimi, w tym okresie zamierza zanotować przychody na poziomie 24,5 mln zł, co ma przełożyć się na 3,5 mln zł zysku netto, a więc na marżę w wysokości 14,3 proc. Dodajmy, że w raporcie stwierdzono, że w prognozie założono m.in. pozyskanie finansowania zewnętrznego.

Spółka oczekuje więc dość dobrych wyników. Dodajmy, że póki co, czyli po dziewięciu miesiącach 2014 roku, miała w swym rachunku 13,7 mln zł przychodów, a także 1,9 mln zł zysku netto. Na cały ten rok Marka spodziewa się uzyskania 19 mln zł sprzedaży i 2,5 mln zł czystego zarobku.

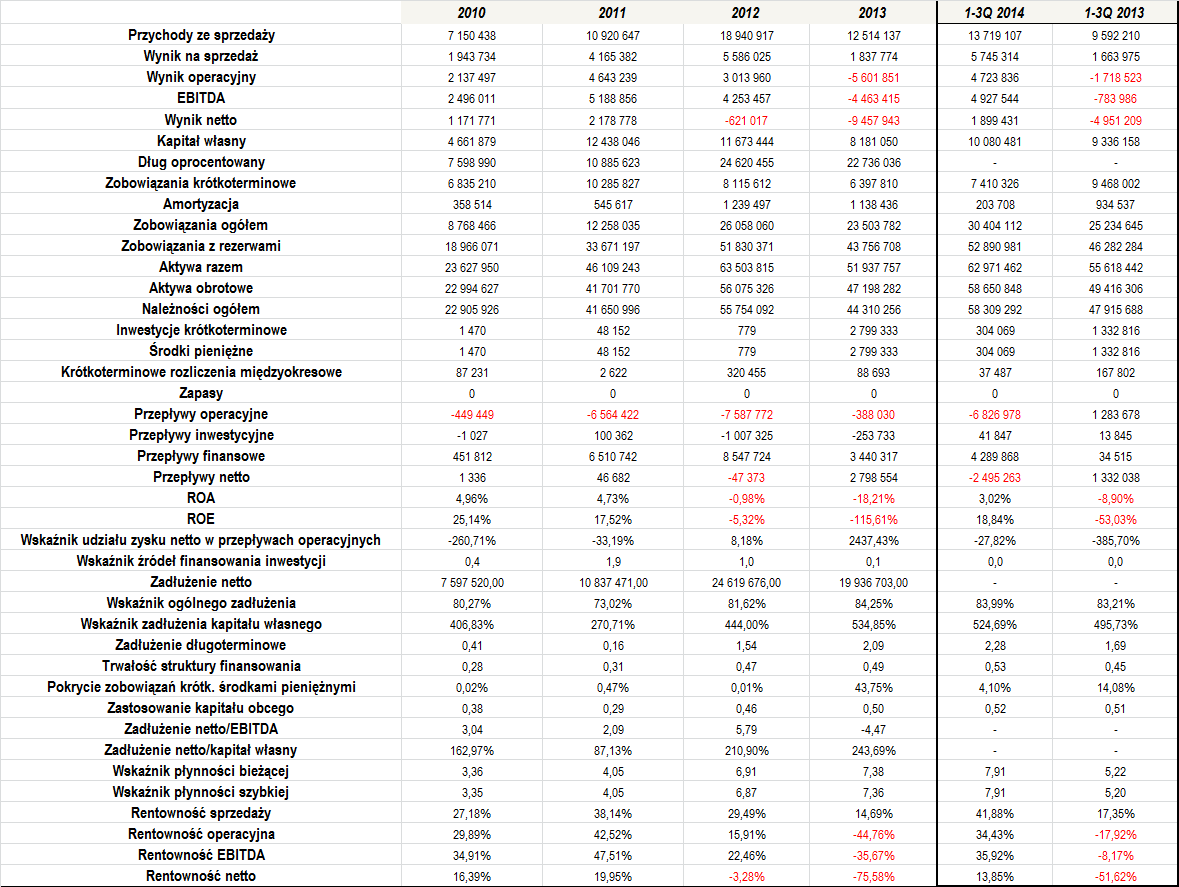

Z tej okazji warto więc przyjrzeć się również wynikom Emitenta z poprzednich lat:

W okresie 2010 – 2012 Marka regularnie zwiększała poziom przychodów. W tym czasie wzrosły one z poziomu 7,2 do niemal 19 mln zł. Rok 2013 był jednak już znacznie trudniejszy. Obrót stopniał do nieco ponad 12,5 mln zł, co Spółka wytłumaczyła m.in. odbiegającą od założeń współpracą z pośrednikami kredytowymi, a także realizowaną restrukturyzacją.

Po dziewięciu miesiącach tego roku Emitent zanotował już 13,7 mln zł przychodów, a więc zarówno więcej niż w analogicznym okresie dwanaście miesięcy wcześniej (zwyżka o ponad 43 proc.), ale także więcej niż w całym 2013 roku, co jest niewątpliwie pozytywnym sygnałem.

Wynikowo szczególnie dobrze prezentowały się lata 2010 i 2011. Rok później Marka zanotowała już stratę na poziomie netto, a w 2013 roku dodatni był jedynie rezultat na sprzedaży. Dość powiedzieć, że w rachunku za 2013 rok widniało niemal 9,5 mln zł straty netto, co trzeba przyznać, było sporą stratą. W tym jednak miejscu warto zwrócić uwagę na to, że strata była w głównej mierze spowodowana aktualizacją wartości aktywów niefinansowych (były to odpisy posiadanych należności), a także na to, iż równocześnie nie wiązało się to z odpływem gotówki (cash flow operacyjny wyniósł tylko -388 tys. zł).

Dobrym znakiem jest także to, że w okresie styczeń – wrzesień tego roku Spółka zanotowała już istotnie lepsze rezultaty niż poprzednio. W rachunku pojawiły się dodatnie wyniki finansowe, a wraz z nimi naprawdę dobre rentowności. Pozostając przy tematyce marż, Marka notowała z reguły ich wysokie wartości. W 2013 roku były one oczywiście niskie z powodu strat, aczkolwiek dane z tego roku prezentują się już niewątpliwie dość optymistycznie.

Pewnym mankamentem jest to, że w każdym pełnym roku obrotowym Marka notowała ujemne przepływy operacyjne (głównie było to spowodowane wzrostem należności z racji udzielonych pożyczek). Te były szczególnie niskie w 2011 i 2012 roku. Pewnym pocieszeniem jest jednak to, że cash flow netto z reguły był dodatni.

Przeciętny zwrot z aktywów za okres 2010 – 2013 wyniósł -2,38 proc., a z kapitału własnego -19,57 proc. (tutaj duży wpływ miała strata w 2013 roku, która obniżyła ROE do -115,6 proc.). Nie były to więc zbyt duże wartości.

Analizując poziom zadłużenia Emitenta, wzrok przykuwa przede wszystkim dość spore zadłużenie kapitału własnego, które regularnie przyjmowało wartości trzycyfrowe. Dodajmy, że średni poziom wskaźnika w okresie 2010 – 1-3Q 2014 wyniósł ponad 436 proc., więc to dość duża wartość. Jednocześnie w miarę stabilnie prezentowało się ogólne zadłużenie, które co prawda, także było relatywnie wysokie (przeciętnie wyniosło 80,63 proc.), aczkolwiek mieściło się jeszcze w granicach bezpieczeństwa.

Dług netto przyrastał w zasadzie do 2012 roku. W minionym okresie Spółce udało się go już zredukować o około 5 mln zł. Wskaźnik dług netto/EBITDA oscylował w dość dobrych granicach, choć oczywiście w 2013 roku przyjął wartość ujemną. Zbyt wysoki był także dług netto/kapitał własny, choć w tym roku oba powinny przyjąć już znacznie lepsze wartości.

Wskaźnik zadłużenia długoterminowego w finansowaniu kapitału własnego jest nieco zbyt wysoki. Dług o zapadalności powyżej roku ponad dwukrotnie przewyższa bowiem poziom kapitału własnego, choć warto zwrócić uwagę, że jednocześnie majątek obrotowy znacznie przewyższa poziom posiadanych zobowiązań.

Trwałość struktury finansowania była dość niska, aczkolwiek widoczna jest wyraźna poprawa sytuacji w tym zakresie. Wskaźnik bowiem regularnie rośnie, a na koniec września wyniósł 0,53. Nadal jest to nieco zbyt mało, aczkolwiek w porównaniu z poprzednimi okresami jest to już wyraźna poprawa.

Spółka z reguły posiadała bardzo skromne wolne środki pieniężne. Wyjątkiem okazał się 2013 rok, na którego koniec w bilansie widniało niemal 2,8 mln zł gotówki (było to efektem wpływów z działalności finansowej, głównie kredytów i pożyczek i z emisji obligacji). Widać to także po wskaźniku pokrycia zobowiązań krótkoterminowych, który zwykle przyjmował bardzo niskie wartości, tymczasem w 2013 roku wyniósł już niecałe 44 proc. Według danych z końca września tego roku pokrycie jednak znów było małe – wyniosło nieco ponad 4 proc.

Wskaźniki płynności regularnie były zbyt wysokie. Po trzech kwartałach wskaźnik szybki i bieżący wyniosły 7,91, więc wykraczały poza górne widełki optymalnego zakresu. Trzeba jednak pamiętać, że działalność Marki polega na udzielaniu pożyczek, nie należy jej więc interpretować stricte tak, jak w przypadku przedsiębiorstw produkcyjnych. Głównym aktywem Spółki są jej należności i to właśnie od poziomu ich ściągalności zależy głównie jej płynność.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama