Sunex wciąż w dobrej formie?

- Utworzono: poniedziałek, 15, grudzień 2014 06:00

Akcjom Sunexu przyglądaliśmy się jeszcze na początku tego roku, choć w nieco bardziej ogólnej formie. Warto więc spojrzeć na sytuację Spółki po kolejnych kilku miesiącach. Czy ostatnie wzrosty cen akcji potwierdzają mocne fundamenty przedsiębiorstwa?

Sunex to przedsiębiorstwo, które trudni się produkcją i sprzedażą takich produktów jak kolektory słoneczne, systemy montażowe do kolektorów słonecznych i do stacji służących napełnianiu kolektorów, urządzeń pompowych (stacji wymiany ciepła solarnego) czy pozostałego sprzętu solarnego. Na koniec września Emitent zatrudniał 161 osób.

Początki Spółki na rynku kapitałowym sięgają 29 września 2011 roku. Wówczas papiery wkroczyły na „mały parkiet”, a wcześniej Emitentowi udało się również zakończyć ofertę prywatną instrumentów, z której finalnie pozyskano 555 tys. zł.

Zważywszy na to, że akcje debiutowały z kursem odniesienia na poziomie 0,45 zł, obecne notowania są już istotnie wyższe, choć z początku niewiele wskazywało na taki bieg wypadków. W zasadzie do początku 2014 roku papiery taniały i ich jednostkowa cena dotarła nawet do 0,16 zł. Dopiero w tym roku inwestorzy zaczęli masowo nabywać akcje, co przełożyło się na znaczny wzrost ich wartości. Ostatnio obracano nimi po 1,15 zł. Oznacza to, że w przeciągu ostatniego roku ich cena wzrosła praktycznie pięciokrotnie.

Spółka wkrótce zamierza przenieść swe akcje na rynek główny GPW. W listopadzie zawarto już m.in. umowę w sprawie sporządzenia prospektu emisyjnego.

Emitent posiada jeszcze 2,71 proc. głosów w Polskiej Ekologii Sp. z o.o. oraz 33,33 proc. głosów w Stator sp. z o.o. Ich rezultaty nie są jednak konsolidowane, w przypadku Stator z powodu ich nieistotności. Wcześniej Spółka łączyła swe wyniki z pierwszym z wymienionych podmiotów, ale w lipcu tego roku zbyto część udziałów za 350 tys. zł, w związku z czym, Sunex utracił status jednostki dominującej.

W akcjonariacie Sunexu dominuje właśnie Polska Ekologia Sp. z o.o., która ma 73,92 proc. udział w kapitale i 80,44 proc. udział w głosach. Do prezesa – Romualda Kalycioka – należy 11,02 proc. instrumentów i 11,36 proc. głosów. Reszta znajduje się w posiadaniu drobnych inwestorów.

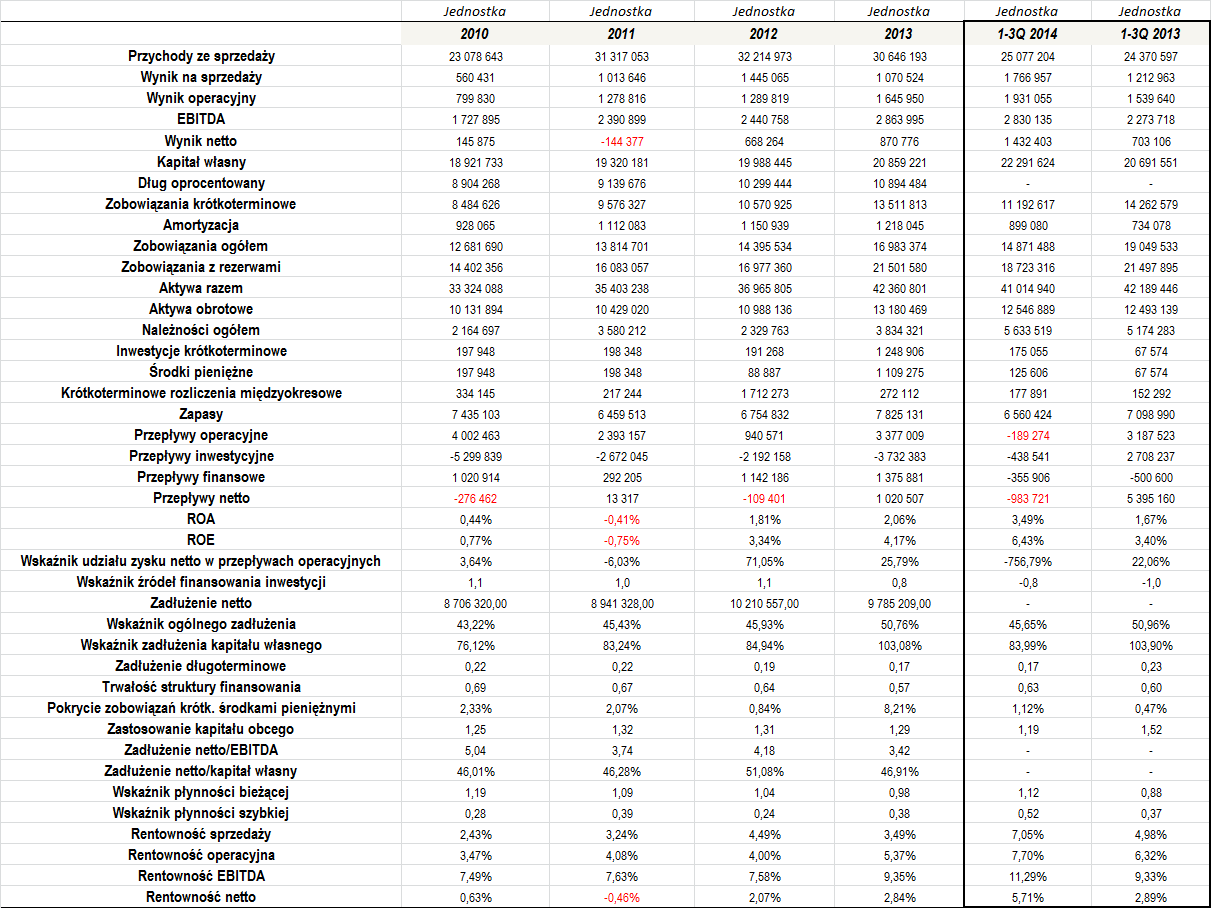

W celu lepszej porównywalności danych, w 2013 roku przedstawiliśmy jedynie dane jednostkowe. W tym roku Spółka publikowała także sprawozdanie skonsolidowane, aczkolwiek i tak w zdecydowanej mierze na wyniki Grupy wpływ miała jednostka dominująca, więc takie posunięcie w najlepszym stopniu oddaje sytuację z ostatnich lat.

Wśród przedstawionych liczb, okresem sporego wzrostu sprzedaży był rok 2011. Wówczas Sunex wykazał w rachunku przychód na poziomie 31,3 mln zł, co było rezultatem o około 36 proc. wyższym r/r. W kolejnych latach takiej tendencji już jednak nie było. Obrót był nieco wyższy w 2012 roku, ale już w kolejnym okresie zanotowano spadek sprzedaży. Ciężko stwierdzić też, czy w tym roku Spółce uda się wygenerować lepsze przychody – po dziewięciu miesiącach zaraportowano obrót na poziomie 25,1 mln zł, więc to tylko niecałe 3 proc. więcej niż rok wcześniej. Oczywiście na taką sytuację można patrzeć także z innej strony, mianowicie tak, iż w ostatnim czasie sytuacja w tym zakresie cechuje się stabilnością. Emitent nie zanotował bowiem wzrostu sprzedaży, ale też nie było sytuacji, w której obrót byłby z roku na rok istotnie niższy niż poprzednio. Dodatkowo, póki co, 2014 rok potwierdza, że może być to nadal dość udany okres dla przedsiębiorstwa z Raciborza.

Cieszyć może to, jak w ostatnim czasie kształtowały się wyniki Sunexu. W zasadzie w każdym okresie, jaki wzięliśmy pod uwagę, Emitent notował dodatnie rezultaty finansowe na wszystkich poziomach działalności. Wyjątkiem był tylko 2011 rok, kiedy to na poziomie netto widniała niewielka strata. Było to wówczas efektem różnic kursowych, które podwyższyły koszty finansowe do ponad 1,3 mln zł (dla porównania, rok wcześniej koszty te wyliczono na 708 tys. zł). W kolejnych okresach sytuacja kształtowała się jednak już znacznie lepiej.

Co potwierdzono na tabeli, Sunex osiągał stosunkowo niewysokie marże, choć w ostatnim czasie zauważalny jest ich wzrost. Przeciętna marża sprzedaży w okresie 2010 – 2013 wyniosła 3,41 proc., a średnia marża operacyjna, EBITDA i netto to kolejno 4,23, 8,01 i 1,27 proc. Stosunkowo niewysokie były też zwroty z aktywów i kapitału własnego – przeciętne ROA to 0,97 proc., a ROE 1,89 proc., choć tutaj także w ostatnim czasie widać tendencję poprawy.

Niewątpliwie dobrym znakiem sa mocne przepływy operacyjne praktycznie w każdym pełnym roku obrotowym naszej analizy. Cash flow netto był, co prawda, w 2010 i 2012 roku ujemny, ale nie były to zbyt wysokie wartości. Warto zwrócić uwagę również na dość agresywną politykę inwestycyjną Spółki – wskaźnik źródeł finansowania inwestycji z reguły albo balansował na górnej granicy optymalnego przedziału, albo był minimalnie wyższy.

Jeżeli chodzi o wskaźnik bieżącej płynności, to Spółka radziła sobie regularnie bardzo dobrze. Wskaźnik oscylował praktycznie wokół optymalnego poziomu, a także był bardzo stabilny. Słabiej kształtuje się płynność szybka – tutaj wartości były bowiem zwykle zbyt niskie.

Dość pozytywny obraz daje nam kwestia zadłużenia Emitenta. Relacja długów do posiadanego majątku regularnie była bardzo dobra. Wskaźnik w okresie 2010 – 1-3Q 2014 wyniósł średnio 46,2 proc., więc to bardzo dobra wartość. Zadłużenie kapitału własnego było wyższe – w 2013 roku przekroczyło ono nawet 100 proc., aczkolwiek zwracamy uwagę, że według stanu z końca września tego roku zarządowi udało się już obniżyć ten poziom do niecałych 84 proc. Stało się tak głównie dzięki wzrostowi kapitału własnego, a także za sprawą obniżki posiadanych zobowiązań.

Dług netto Sunexu w ostatnim czasie utrzymuje się na relatywnie stabilnym poziomie i oscyluje wokół 9-10 mln zł. Zdaje się jednak, że to bezpieczna wartość. Wniosek taki płynie przede wszystkim z dobrej relacji długu netto/EBITDA (waha się on od 3 do 5x, więc to dobre przedziały), a także długu netto/kapitał własny, który tylko racz przekroczył 50 proc., choć to i tak nadal bezpieczna wartość.

Nieco niższy od uznawanego za optymalny jest poziom zadłużenia długoterminowego. W minionych okresach utrzymuje się ono na poziomie 0,17, aczkolwiek w tym wypadku taki stan nie jest oczywiście znakiem jakiegokolwiek niebezpieczeństwa. Stosunkowo dobrze prezentuje się również trwałość struktury finansowania, choć zastosowanie kapitału obcego w finansowaniu majątku obrotowego jest nieco zbyt wysokie – na koniec 2013 roku wynosiło 129 proc., a na koniec trzeciego kwartału tego roku było to już 119 proc.

Spółka z reguły utrzymuje bardzo niewielki poziom środków pieniężnych. Potwierdza to dość niski poziom wskaźnika pokrycia zobowiązań krótkoterminowych posiadaną gotówką – jego przeciętny poziom w okresie 2010 – 1-3Q 2014 wyniósł 2,92 proc., więc to dość niska wartość.

Podsumowując, sytuacja Emitenta jest dobra. Jest on stabilny przychodowo, przy czym może się okazać, iż bieżący rok wykaże się wzrostową tendencją przychodów, co będzie bardzo dobrą informacją. Firma generuje w ostatnim czasie także coraz lepsze marże, co również jest dość perspektywicznym sygnałem. Poziom zadłużenia także jest korzystny, choć uwagę przykuwa nieco zbyt wysokie zadłużenie kapitału własnego. Z drugiej strony w tym roku widać już poprawę w tym zakresie.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama