Selvita po maksymalnej cenie

- Utworzono: czwartek, 11, grudzień 2014 06:03

Zarząd Selvity poinformował wczoraj, że zamierza zaoferować swe akcje w ofercie publicznej po 10,3 zł za sztukę. Oznacza to, że jest to poziom równy ustalonej wcześniej cenie maksymalnej. Przede wszystkim z tej okazji warto z bliższej odległości przyjrzeć się sytuacji Spółki.

Emitent poinformował, że zaoferuje swe instrumenty po 10,3 zł za sztukę, co oznacza, że cała oferta może być warta 27,3 mln zł brutto. Osiągnięcie takiego pułapu wydaje się bardzo prawdopodobne, bo według nieoficjalnych informacji popyt na papiery Selvity jest dość duży. Przypomnijmy, że Spółka oferuje 2.651.891 akcji serii F, z czego główna część – 2.333.665 papierów – ma trafić do graczy instytucjonalnych. Do piątku będą trwać zapisy w transzy dla dużych graczy, a przydział akcji ma nastąpić 16 grudnia. Planowo debiut na GPW ma nastąpić jeszcze w tym roku.

„Jesteśmy bardzo zadowoleni z zainteresowania inwestorów naszą ofertą zarówno w transzy detalicznej, jak i instytucjonalnej. Duża liczba chętnych na akcje, w tym renomowanych instytucji finansowych, świadczy o ich pozytywnej ocenie przedstawionej przez nas w trakcie road show strategii zwiększania wartości Selvity” – informuje w komunikacie Paweł Przewięźlikowski, prezes zarządu Selvita S.A. Dodaje on, że zakończona budowa księgi popytu wśród inwestorów instytucjonalnych powoduje, że Spółka jest spokojna o sukces emisji.

Selvita zajmuje się prowadzeniem prac badawczo – rozwojowych. W nich koncentruje się na rozwijaniu innowacyjnych małocząsteczkowych związków chemicznych o działaniu farmakologicznym. Które w dalszym etapie procesu rozwoju nowych leków są przeznaczone do komercjalizacji. Emitent poszukuje nowych leków, głównie w obszarze onkologicznym. Drugi obszar aktywności Spółki to segment usługowy. Realizuje ona usługi dla podmiotów zewnętrznych z zakresu chemii, biologii, biochemii oraz bioinformatyki.

Spółka prowadzi kilka projektów. Wśród nich znajduje się m.in. SEL24 (stworzenie innowacyjnego leku onkologicznego opartego na przeciwnowotworowych właściwościach związków z grupy inhibitorów), SEL120 (opracowanie leku przeciwnowotworowego, opartego na terapeutycznych właściwościach inhibitorów, docelowo podawanego w postaci doustnej), czy KIND-P1 (wprowadzenie do badan klinicznych selektywnego inhibitora o działaniu przeciwnowotworowym).

Emitent jest obecny na NewConnect od 14 lipca 2011 roku. Od tamtego czasu notowania zdążyły zauważalnie wzrosnąć. Rozpoczynały one bowiem handel z ceną na poziomie 5,5 zł, podczas gdy obecnie za jeden trzeba zapłacić około 13,5 zł. Jeszcze na początku tego roku walory były nawet droższe – ich cena dochodziła do 16,3 zł.

Jeżeli chodzi o wycenę, to obecna kapitalizacja Spółki wynosi 141,3 mln zł. Obecne P/E to 35,1, a P/BV to 20,41.

Zgodnie z ostatnim raportem kwartalnym, w akcjonariacie Spółki największy udział posiada prezes – Paweł Przewięźlikowski, który kontroluje 52,05 proc. kapitału i 61,64 proc. głosów na walnym zgromadzeniu. Do wiceprezesa – Bogusława Sieczkowskiego – należy 8,69 proc. ogółu instrumentów i 10,06 proc. głosów, a do Privatech Holdings Ltd. 8,85 proc. kapitału i 6,38 proc. głosów. Po ofercie stosunki te ulegną oczywiście zmianie, dodajmy, ze w przypadku pełnego powodzenia emisji, akcjonariusze serii F mieliby 20,22 proc. udział w ogóle instrumentów i 15,45 proc. udział w głosach.

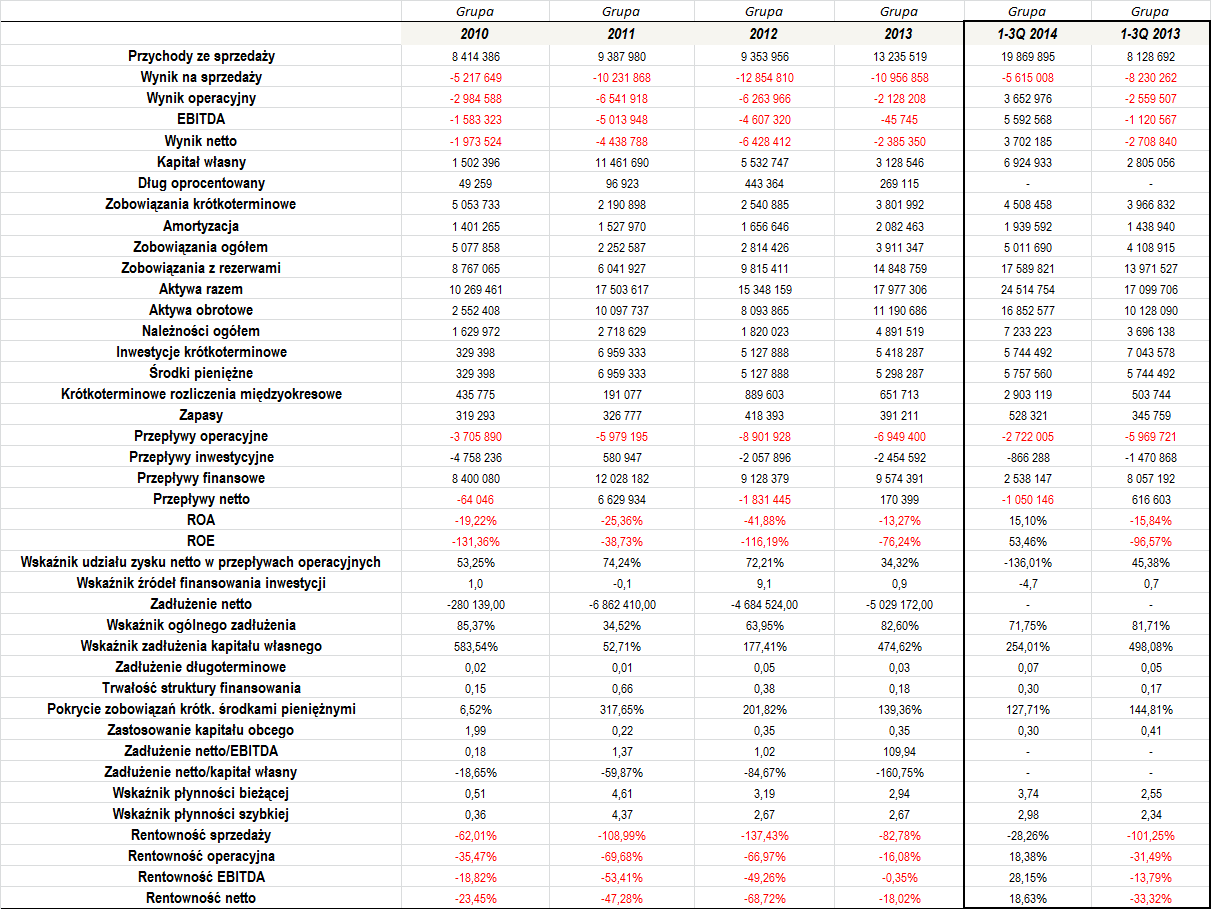

Spójrzmy więc na wyniki z ostatnich lat, przy czym wskażmy, że są to dane skonsolidowane, które obejmują również rezultaty w pełni kontrolowanych BioCentrum Sp. z o.o. oraz Selvita Services Sp. z o.o.

Grupa w zasadzie regularnie powiększa poziom przychodów ze sprzedaży, co jest bardzo dobrą tendencją. W okresie 2010 – 2013 średni obrót wyniósł niemal 10,1 mln zł. Uwagę zwraca przede wszystkim spora aprecjacja sprzedaży po trzech kwartałach tego roku. W tym czasie wyniosła ona aż 19,9 mln zł, co oznaczało ponad dwukrotny wzrost r/r.

Pewnym mankamentem pozostały wszakże wyniki finansowe. Do 2013 roku Grupa regularnie notowała straty na wszystkich poziomach działalności. Spore nadzieje dawał jednak właśnie ten ostatni okres, bo już na poziomie EBITDA niewiele zabrakło do wygenerowania zarobku. Co więcej, w tym roku sytuacja jest już znacznie lepsza – Selvita zanotowała już zarobek na poziomie EBIT, EBITDA i netto (głównie dzięki uzyskanym dotacjom), choć nadal pozostawała nierentowna na samej sprzedaży. Być może jednak bieżący rok będzie przełomowy i zapoczątkuje okres zdecydowanej poprawy wyników Grupy. Taki scenariusz wydaje się dość prawdopodobny, szczególnie biorąc pod uwagę, że Emitent zanotuje najpewniej udaną ofertę publiczną, a także zważywszy na to, że na koniec września wartość zakontraktowanego portfela zamówień na 2014 rok wynosiła ponad 40 mln zł.

Dodajmy, że tegoroczne marże także mogą cieszyć, ponieważ są one stosunkowo wysokie. Rentowność operacyjna wyniosła ponad 18 proc., EBITDA ponad 28, a netto sięgnęła niemal 19 proc., więc są to dość dobre wartości.

Dotąd Selvita notuje również ujemne przepływy operacyjne. Co więcej, w większości przypadków Grupa notowała ujemny cash flow netto. Wskaźnik źródeł finansowania inwestycji wyraźniej wykraczał poza optymalny przedział w zasadzie tylko w 2012 roku, a także w roku bieżącym. Przepływy inwestycyjne w tych okresach nie zostały pokryte w całości przepływami generowanymi z działalności operacyjnej i finansowej.

Dług netto w okresie 2010 – 2013 był ujemny, co oznacza, że Selvita posiadała zdecydowanie wyższy poziom gotówki niż oprocentowanego długu, więc to oczywiście pozytywna sytuacja. W efekcie zarówno wskaźnik dług netto/EBITDA, jak i dług netto/kapitał własny są ujemne.

Prawidłowo kształtuje się także relacja zobowiązań z rezerwami do posiadanych aktywów. Biorąc pod uwagę okres 2010 – 1-3Q 2014, średni poziom wskaźnika to 67,64 proc., co nie wskazuje na jakiekolwiek niebezpieczeństwo. Nieco słabiej kształtuje się za to zadłużenie kapitału własnego, które jest wyraźnie wyższe – na koniec 2013 roku wyniosło ono niemal 475 proc., a według stanu z końca września było to już ponad 254 proc. Warto jednak pamiętać, że ten drugi wskaźnik wkrótce znacznie spadnie, z uwagi na prowadzoną ofertę publiczną.

Trwałość struktury finansowania kształtuje się przeciętnie – w ostatnim czasie przyjmuje ona bowiem dość niskie wartości. Niewielkie jest także zastosowanie kapitału długoterminowego oraz zastosowanie kapitału obcego w finansowaniu majątku obrotowego. O ile ta druga sytuacja jest niewątpliwie pozytywna, o tyle poziom zadłużenia długoterminowego w finansowaniu kapitału własnego powinien być nieco wyższy.

Wskaźniki płynności kształtują się dość dobrze, choć są nieco zbyt wysokie. Z drugiej strony, trzeba zwrócić uwagę na to, że są one bardzo stabilne, więc sytuację w tym zakresie należy ocenić pozytywnie.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama