Od początku do końca?

- Utworzono: czwartek, 20, listopad 2014 06:03

Rynek NewConnect rozpoczął swe funkcjonowanie dokładnie 30 sierpnia 2007 roku. Początkowo notowanych było pięć spółek – wśród znajdowała się m.in. Digital Avenue S.A., która na „małym parkiecie” funkcjonuje do dziś.

Pod koniec sierpnia minęło zatem już siedem lat odkąd akcje Digital Avenue wkroczyły na alternatywny parkiet GPW. Od tamtego czasu ich kurs zdążył jednak znacznie zmaleć (uwzględniając już split akcji, którego dokonano w 2008 roku). Na samym początku obecności na rynku akcje drożały, ale czas pokazał, że potem trend uległ długotrwałemu odwróceniu. Szczególnie mocno kurs tracił na początku 2013 roku, co doprowadziło do spadku do 0,1 zł. Druga połowa roku przebiegała już pod znakiem odbicia, aczkolwiek 2014 rok ponownie przebiega w „niedźwiedzich” nastrojach. Obecnie za jeden walor na rynku trzeba zapłacić 0,18 zł, co daje Spółce wycenę na poziomie 2,29 mln zł.

Digital Avenue to firma tworząca grupę kapitałową, która skupia spółki internetowe działające w dwóch sektorach – lifestyle oraz rozrywki. Główne marki, jakimi zarządza przedsiębiorstwo, to Syl.fm i Fotosik.pl. Pierwszy z portali inspirowany jest przez zagraniczne, lifestylowe serwisy kobiece o tematyce związanej z szeroko pojętym stylem, modą, urodą, zdrowiem, czy kulinariami. Fotosik.pl to z kolei portal, który w Dokumencie Informacyjnym jest przez Spółkę określony największym społecznościowym portalem fotograficznym w Polsce. W portfolio znajduje się również serwis Jakja.pl (serwis o charakterze randkowym), Fashionstyle.pl (serwis o tematyce modowej),Tik-Tak.pl (serwis skierowany do młodych mam i kobiet w ciąży) oraz Naobcasach.pl (magazyn o modzie i urodzie, który skierowany jest do kobiet).

W akcjonariacie Emitenta dominuje notowany na rynku regulowanym MCI Management S.A. (w tym przez podmioty zależne), który kontroluje 35,74 proc. głosów na WZA. Do Marka Kamoli należy 10,46 proc. głosów, a do prezesa – Piotra Bocheńczaka 9,71 proc. Wśród istotnych inwestorów znajduje się również Sławomir Ziemski, który jest jednocześnie członkiem rady nadzorczej i posiada pakiet 7,85 proc. papierów.

Jak kształtują się wyniki z ostatnich lat?

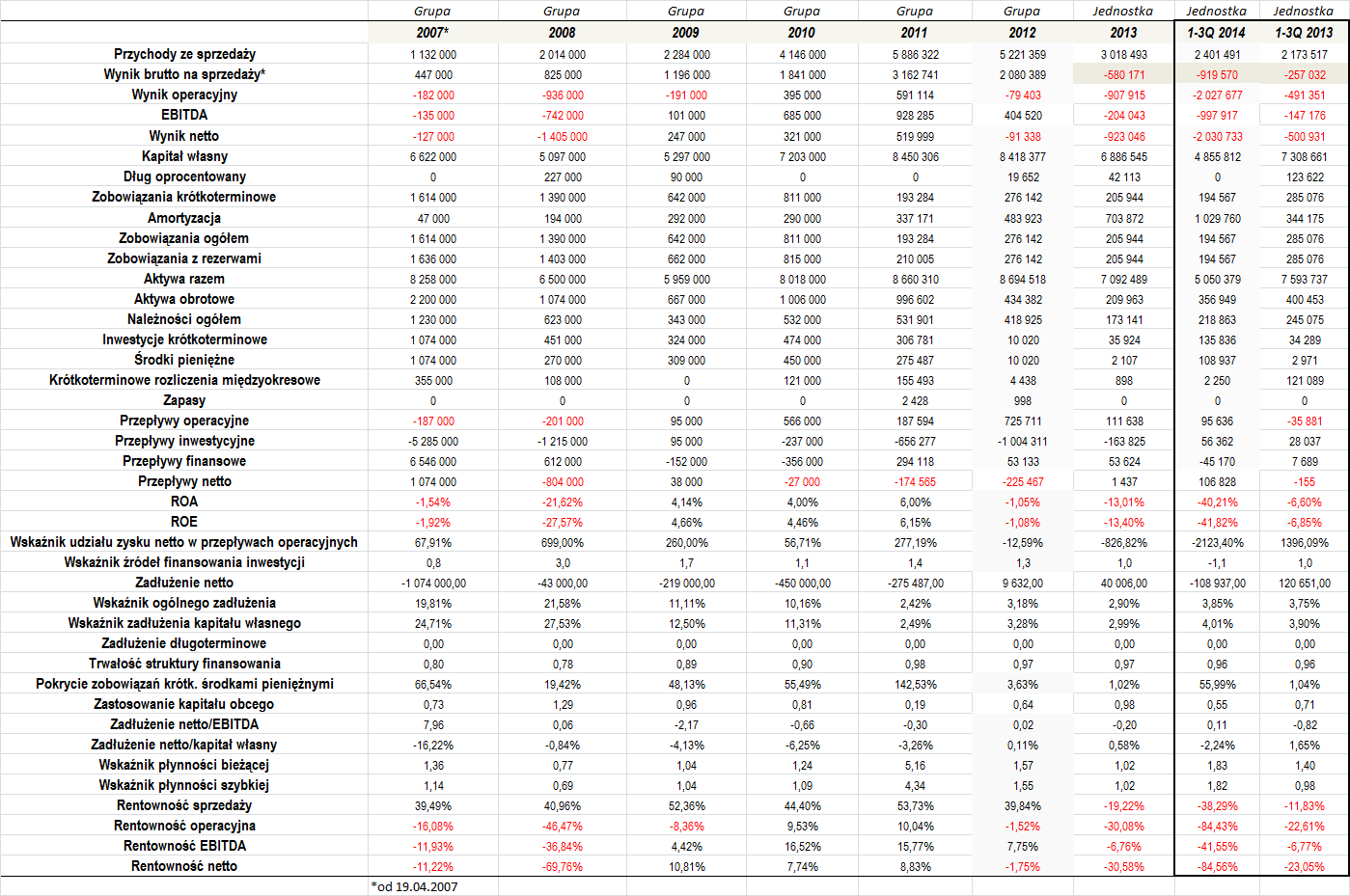

Na początek wytłumaczmy, że okres 2007 – 2012 to czas, kiedy Digital Avenue publikował skonsolidowane sprawozdania finansowe. Potem nastąpiło jednak połączenie z Medousa Sp. z o.o., a wyniki Fashionstyle.pl Sp. z o.o. nie są obecnie łączone. Dodajmy, że w 2013 roku, w odróżnieniu od poprzednich okresów, a także w bieżącym roku, Spółka opublikowała sprawozdanie finansowe w wariancie porównawczym, a nie kalkulacyjnym, więc pozycja wyniku brutto na sprzedaży różni się od poprzednich okresów.

W okresie 2007 – 2013 przeciętny poziom obrotów, jakie wygenerowało przedsiębiorstwo, to 3,4 mln zł. W przedstawionej wyżej tabeli widać, że przychody dość dynamicznie rosły szczególnie w roku 2010, 2011 i 2012. Martwić może nieco to, że w minionym roku dochód był już istotnie niższy niż w poprzednich okresach. Dane za trzy pierwsze kwartały tego roku wskazują już jednak na pewną poprawę sytuacji. Skumulowane obroty w tym roku wyniosły bowiem 2,4 mln zł, a więc około 10 proc. więcej niż przed rokiem.

Wynikowo Spółka (a w początkowej fazie naszej analizy Grupa) radziła sobie w dość zmienny sposób. Zyski przyszły dopiero w okresie 2009 – 2011 – wówczas generowane rentowności były dość dobre. Potem jednak sytuacja uległa ponownemu pogorszeniu – w 2012 roku w rachunku pojawiła się strata na poziomie operacyjnym i netto, a rok później już na wszystkich poziomach działalności (choć tak, jak wspominaliśmy, Emitent przekazał wówczas sprawozdanie w wariancie porównawczym, więc wynik na sprzedaży w 2013 roku nie może być porównany z tym z 2012 roku).

Także w tym roku Digital Avenue nie notuje najlepszych wyników. Podobnie, jak przed rokiem, pomimo pewnego zwiększenia obrotów, Spółce nie udało się osiągnąć progu rentowności – na rezultatach szczególnie ciążyły koszty amortyzacji, usług obcych, a także wynagrodzeń. W efekcie rentowności oczywiście także okazały się dość niskie.

Średni zwrot z aktywów w okresie 2007 – 2013 wyniósł -3,3 proc. Dla porównania, przeciętne ROE w tym czasie to -4,1 proc. Warto również zwrócić uwagę, że w ostatnim czasie Digital notuje dobre i dodatnie przepływy operacyjne. Nieco niepokojącym czynnikiem jest to, że dość często cash flow netto był ujemny, przez co wskaźnik źródeł finansowania inwestycji często wybiegał nieco poza optymalny przedział.

Zarówno w 2012, jak i w 2013 roku zadłużenie netto Emitenta było niewielkie (zarówno w porównaniu do EBITDA, jak i kapitału własnego było ono na bardzo bezpiecznym poziomie). Co więcej, w poprzednich okresach miało wartość ujemną, co jest dobrą informacją. Także po trzech kwartałach tego roku Spółka miała ujemny dług netto.

Kwestia ogólnego zadłużenia także prezentuje się dobrze, bo Spółka posiada regularnie stosunkowo niewielkie łączne zobowiązania. Średni wskaźnik w okresie 2007 – 1-3Q 2014 wyniósł jedynie 9,38 proc., co jest bardzo bezpieczną wartością. Dobrze kształtowało się również zadłużenie kapitału własnego – tutaj przeciętny poziom wskaźnika to tylko 11,1 proc., co Emitent zawdzięcza głównie stosunkowo wysokiemu kapitałowi.

Regularnie solidnie prezentuje się również trwałość struktury finansowania. Przyjmuje ona bowiem stabilne, ale i wysokie wartości. W ostatnim czasie dość mocno wahało się zarówno zastosowanie kapitału obcego w finansowaniu majątku obrotowego, jak i pokrycie zobowiązań krótkoterminowych posiadanymi środkami pieniężnymi. Należy jednak wskazać, że według stanu z końca września sytuacja w tych obszarach prezentuje się dobrze.

W ostatnim czasie z reguły poprawnie prezentowały się również wskaźniki płynności. Po dziewięciu miesiącach tego roku wskaźnik bieżący znalazł się nawet w optymalnym zakresie, aczkolwiek wskaźnik szybki był nieco zbyt wysoki.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama