Agrotour z szansami na odbicie?

- Utworzono: czwartek, 06, listopad 2014 06:00

Instrumenty Agrotour S.A. w ostatnim czasie mocno potaniały i zameldowały się na nowych dołkach. Czy wyniki Spółki uzasadniają taki kierunek?

Agrotour to relatywnie młode przedsiębiorstwo – zostało ono zarejestrowane pod koniec 2007 roku. W kwietniu kolejnego roku nabyto od Romana Gabrysia (obecny główny akcjonariusz Emitenta) za 400 tys. zł obiekt gastronomiczny – „Karczmę Stary Groń”, wykonano jej modernizację, a także rozpoczęto w niej działalność. Jeszcze w grudniu tamtego roku rozpoczęto także działalność w „Zajeździe Nierodzim” w Ustroniu – Nierodzimiu (później nazwę zmieniono na „Chata nad Wisłą”).

W lipcu 2010 roku Spółka nabyła jeszcze działkę w Brennej, która przylega bezpośrednio do Zapory na potoku Leśnica, a także do obiektu „Karczma Stary Groń”. W grudniu 2011 roku przekształcono firmę ze spółki z ograniczoną odpowiedzialnością w spółkę akcyjną, a w czerwcu 2012 roku nabyto od Romana Gabrysia za 1,6 mln zł na własność „Chaty nad Wisłą” w Ustroniu – Nierodzimiu. Już w lutym poprzedniego roku do obrotu wprowadzono wino Mnich.

Sam Agrotour trudni się oferowaniem szerokiego zakresu usług o charakterze turystycznym, rekreacyjnym i gastronomicznym, opartych o uprawę winorośli i produkcję własnego wina marki „Mnich”. Spółka prowadzi działalność o zasięgu regionalnym w sektorze usług gastronomiczno – hotelarskich, w oparciu o posiadane obiekty oraz usług enoturystycznych, w oparciu o wspomniane wyżej wino, wytwarzane w „Winnicy Mnich”, będącej własnością głównego akcjonariusza i prezesa zarządu.

Akcjami Emitenta można handlować od 11 czerwca 2013 roku. Dodajmy, że przed debiutem Spółka zakończyła ofertę prywatną, z której udało się pozyskać kwotę 2,9 mln zł. Losy notowań nie przebiegały jednak zbyt spektakularnie. Pierwszego dnia kurs pozostał na poziomie odniesienia (1,05 zł) i choć później nieco wzrósł, to dość szybko zaczął osuwać się na południe. W efekcie, pod koniec 2013 roku oscylował już wokół 0,9 zł. W maju tego roku na wykresie doszło do sporego tąpnięcia, ale popyt szybko odbudował zniżkę. Obecnie jednak podaż ponownie zaatakowała i kurs to 0,45 zł.

W akcjonariacie Agrotour dominuje Roman Gabryś (przewodniczący rady nadzorczej), który posiada akcje odpowiadające 57,51 proc. kapitału i ma prawo do takiej samej ilości głosów na WZA. Do Konrada Wisełki (członka rady nadzorczej) należy 10,05 proc. papierów, a do notowanego na NewConnect ABS Investment S.A. pakiet 6,23 proc. głosów. Free float wynosi 26,21 proc.

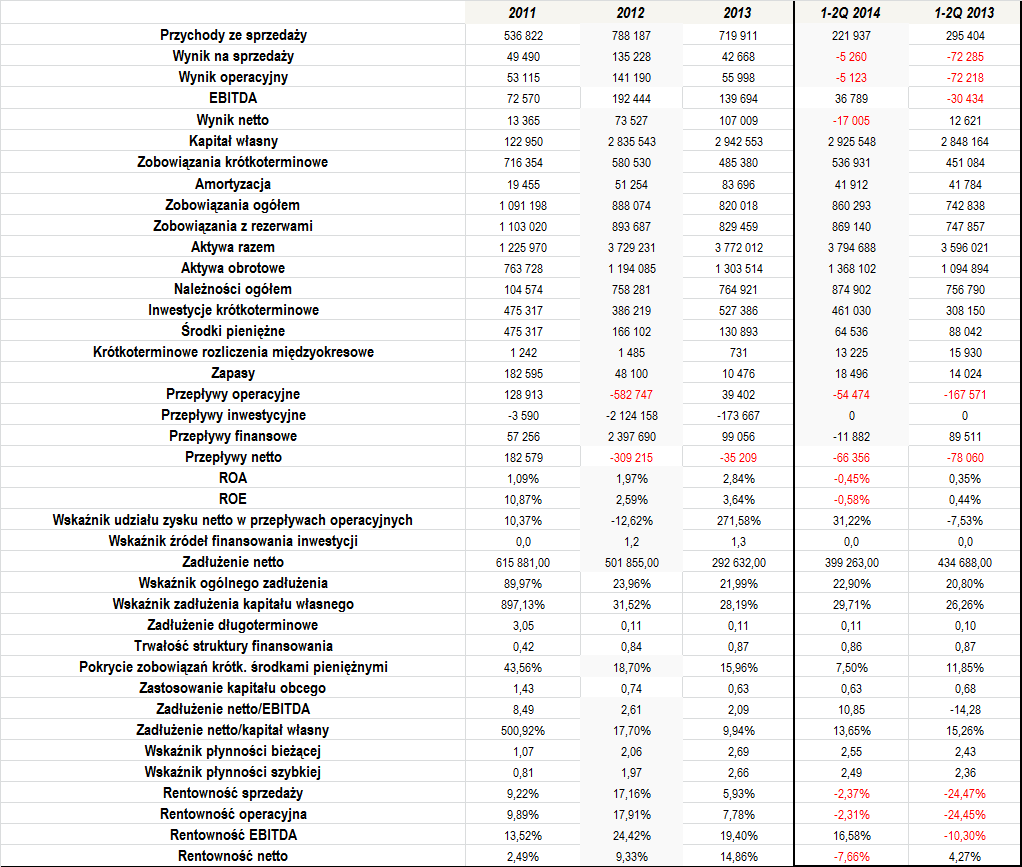

Co więc mówią liczby? O ile w 2012 roku Spółce udało się istotnie zwiększyć poziom generowanych przychodów, o tyle w minionym roku obrót był już nieco mniejszy i wyniósł niecałe 720 tys. zł. Dodajmy, że w całym okresie 2011 – 2013 średnie obroty Agrotour wyniosły 682 tys. zł. Nieco mniej optymizmu przynosi także pierwsze półrocze tego roku. W nim Emitent uzyskał bowiem 222 tys. zł dochodów, czyli około jedną czwartą mniej r/r. W liście do akcjonariuszy Andrzej Papierz, prezes zarządu, poinformował, że na rezultaty w dużej mierze wpływały niekorzystne warunki pogodowe w kwietniu i w maju, a także sezonowość sprzedaży.

W zakresie wyników, dotąd sytuacja nie prezentowała się najgorzej, bo Spółka regularnie notowała dodatnie rezultaty, osiągając przy tym przyzwoite rentowności (choć oczywiście działo się to przy relatywnie niewielkich obrotach). Emitent w pierwszym półroczu tego roku zanotował tylko dodatni wynik EBITDA, generując stratę na pozostałych poziomach, choć trzeba przyznać, że nie były to duże kwoty. Co więcej, dzięki cięciu kosztów, zarządowi udało się zredukować stratę na sprzedaży i operacyjną. Na wynik netto rok wcześniej wpłynęły przychody finansowe, a konkretnie zysk ze zbycia inwestycji, który wsparł zarobek kwotą ponad 106 tys. zł.

Agrotour notował dość przyzwoite rentowności. Przeciętna roczna marża na sprzedaży wyniosła 10,77 proc., przy rentowności operacyjnej, EBITDA i netto kolejno na poziomie 11,86, 19,11 i 8,89 proc.

Dzięki temu, że Emitent notował dodatnie wyniki netto, co roku powyżej zera ukształtowały się ROA i ROE. Średni zwrot z aktywów w okresie 2011 – 2013 wyniósł 1,97 proc., a przeciętne ROE sięgnęło 5,7 proc. Rozbieżność między zwrotami była spora tylko w 2011 roku, później była już dużo mniejsza.

Dynamicznie rosną także aktywa Spółki. O ile na koniec 2011 roku wyniosły one 1,23 mln zł, o tyle na koniec czerwca tego roku ich poziom wykazano już w kwocie 3,8 mln zł. Wzrostową tendencją cechował się również kapitał własny, choć akurat na koniec pierwszego półrocza był on minimalnie niższy od stanu z końca 2013 roku z uwagi na ujemny wynik netto.

Tylko w 2012 roku Agrotour wykazał ujemny cash flow operacyjny oraz ujemne przepływy netto. W tym okresie Spółka zanotowała bowiem dość spore przepływy inwestycyjne, co spowodowało również, że poza optymalne widełki wykroczył wskaźnik źródeł finansowania inwestycji. Oznacza to, że zainwestowano nieco więcej od sumy środków, jakie wygenerowano z bieżącej działalności, a także z pozyskanego finansowania zewnętrznego. Sytuacja była podobna także w 2013 roku, aczkolwiek w obu przypadkach odchylenie od prawidłowego zakresu nie było duże.

Zadłużenie netto Spółki w początkowych okresach (mowa o pełnych latach obrotowych) cechowało się sporą stabilnością. Później uległo już zmniejszeniu, co przełożyło się przede wszystkim na poprawę wskaźnika dług netto/EBITDA, a także na spadek relacji do kapitału własnego.

Zarówno relacja długów do posiadanych aktywów, jak i zadłużenie kapitału własnego, w całym okresie naszej analizy były niskie, co oczywiście jest dobrą informacją. Pierwszy wskaźnik przeciętnie wyniósł 39,71 proc., a drugi 246,6 proc., aczkolwiek został on mocno zawyżony przez rezultat w 2011 roku, kiedy to Spółka posiadała jeszcze mały kapitał własny (było to przed emisją nowych akcji). Nie uwzględniając tego okresu, rezultat byłby istotnie niższy – wyniósłby 29,8 proc.

Wskaźnik zadłużenia długoterminowego w ostatnim czasie jest bardzo stabilny i wynosi 0,11. Z drugiej strony, jest to nieco poniżej poziomu uważanego za optymalny (zakres od 0,5 do 1). Dobrze prezentowało się za to zastosowanie kapitału obcego, które regularnie utrzymuje się na bardzo dobrym poziomie. Dodajmy także, że również dobrze kształtuje się trwałość struktury finansowania, wskaźnik jest stabilny, ale także bardzo wysoki (wyjątkiem był tylko rok 2011).

Agrotour zwykle nie posiadał na koniec roku zbyt dużych środków pieniężnych, toteż wskaźnik pokrycia zobowiązań krótkoterminowych gotówką także nie przyjmował zbyt wysokich wartości. W okresie 2011 – 1-2Q 2014 wyniósł on średnio 21,43 proc., przy czym bez uwzględnienia 2011 roku byłoby to tylko 14,06 proc.

Wskaźniki płynności przedsiębiorstwa prezentują się przyzwoicie, choć ich poziomy nieco odbiegają od optymalnych zakresów – zarówno jeżeli chodzi o płynność szybką, jak i bieżącą. Trzeba jednak jednocześnie zauważyć, że w przypadku wskaźnika bieżącego, do dobrych poziomów brakuje niewiele. Nieco większa rozbieżność występuje w przypadku drugiego wskaźnika. Trzeba jednak zaznaczyć, że nie są to poziomy, które mogłyby budzić poważniejsze obawy.

Jak widać, sytuacja Spółki prezentuje się dość dobrze. Ostatnie spadki kursu mogą być więc wyrazem obawy inwestorów o to, czy przedsiębiorstwu uda się odrobić słabszą pierwszą połowę roku. Dodatkowo, po sześciu miesiącach Agrotour zanotował ujemny przepływ operacyjny i netto, zamykając ten okres z niewielką stratą netto. Wiele informacji powinien powiedzieć nam już kolejny raport – za trzeci kwartał. Wydaje się więc, że jeżeli Emitent wykaże zdolność do pokrycia strat z pierwszej połowy roku, wówczas nastawienie inwestorów może się ponownie zmienić.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama