Ponad dwa lata na NewConnect

- Utworzono: środa, 05, listopad 2014 06:04

Nie tak dawno termu minęły 24 miesiące odkąd na NewConnect pojawiły się instrumenty należące do Unimot S.A. (wówczas jeszcze jako Unimot – Gaz). W tym czasie w Spółce doszło do sporej ilości zmian.

Emitent działa od 2011 roku, a jej majątek trwały powstał w wyniku wniesienia w formie aportu części majątku właściciela przedsiębiorstwa – spółki Unimot Express Sp. z o.o. Później udało się uzyskać koncesję z Urzędu Regulacji Energetyki na obrót paliwami ciekłymi. Firma specjalizuje się w obrocie gazem płynnym (LPG), gazem ziemnym (wliczając w to LNG), a także biopaliwami i olejem napędowym.

Spółka zaopatruje w energię sektory usług, rolnictwa, przemysłu, a także odbiorców indywidualnych i hurtowych. Jest częścią Grupy Unimot.

We wrześniu tego roku doszło do zmiany nazwy z Unimot – Gaz na Unimot S.A. Jak wówczas zakomunikowano, zmiana związana była głównie z rozszerzaniem oferty biznesowej Spółki i wyjściem poza obszar branży gazowniczej.

Emitent pojawił się na „małym parkiecie” 26 września 2012 roku. Trzeba przyznać, że z perspektywy czasu kupno walorów Spółki było bardzo dobrą inwestycją. Dodajmy, że debiutowały one po 2,85 zł i pierwszego dnia podrożały do 3 zł. Jak się okazuje, był to tylko wstęp do tego, co działo się później. Pod koniec 2013 roku za akcje Unimotu płacono już 5,6 zł, a w lipcu tego roku kurs oscylował nawet w okolicach 29 zł, co wówczas odpowiadało kapitalizacji rzędu około 92 mln zł. Obecnie kurs wynosi 12,09 zł, co i tak jest istotnie wyższą wartością od poziomu z początku obecności na alternatywnym rynku GPW.

Obecnie w akcjonariacie dominuje Unimot Experss Sp. z o.o., który posiada 63,33 proc. akcji i 61,81 proc. głosów na WZA. Do Zemadon Ltd. należy 28,83 proc. papierów i 31,24 proc. głosów, a do Blue Line Engineering S.A. 6,92 proc. instrumentów i 6,14 proc. głosów. Oznacza to, że free float jest bardzo mały, bo wynosi jedynie 0,92 proc.

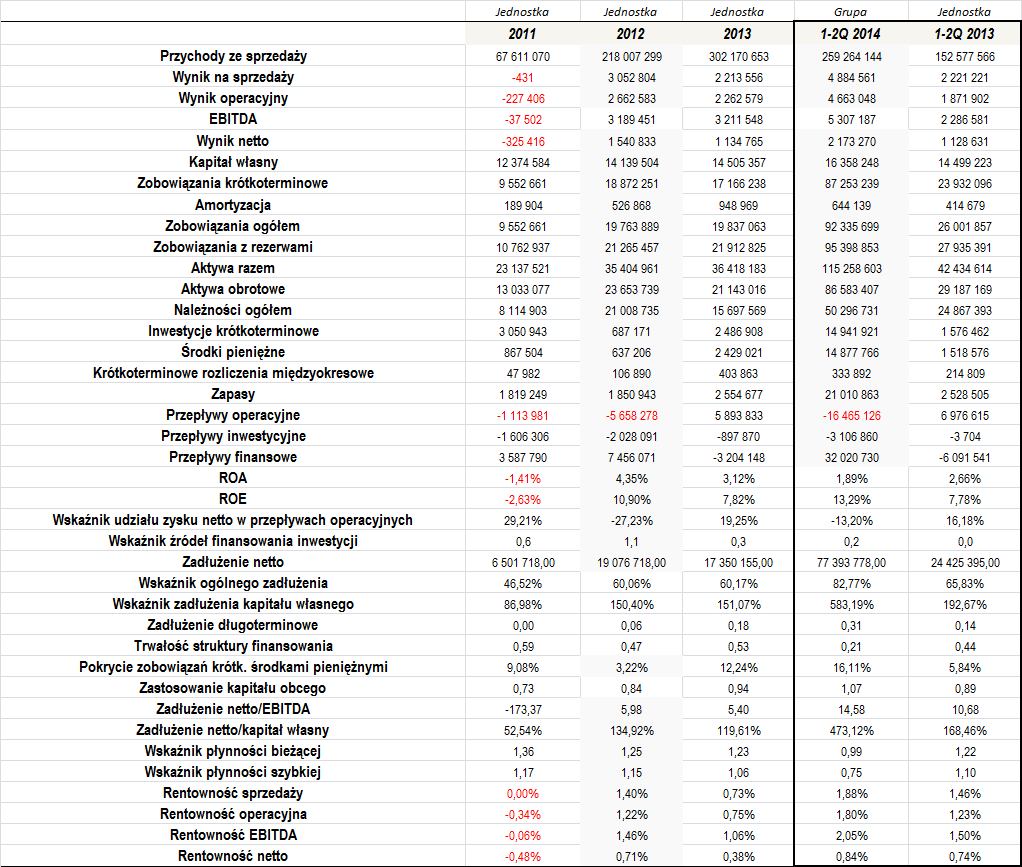

Zanim przejdziemy do danych finansowych, wskażmy, że wyniki za dwa pierwsze kwartały bieżącego roku podaliśmy w ujęciu skonsolidowanym, czyli z uwzględnieniem Unimot System Sp. z o.o., Blue Cold Sp. z o.o., Blue LNG Sp. z o.o. (ten podmiot nie jest jednak konsolidowany) oraz Polskiego Przedsiębiorstwa Gazowniczego Warszawa Sp. z o.o. Spółka po raz pierwszy sporządzała dane grupowe, więc analogiczne kwartały 2013 roku podane są w ujęciu jednostkowym, choć jak podaje zarząd, kluczowy wpływ na dane wciąż mają wyniki jednostki dominującej.

Co potwierdza powyższa tabela, Spółka w okresie 2011 – 2013 bardzo dynamicznie powiększała poziom generowanych obrotów, co było w dużej mierze pochodną poszerzania oferty produktowej i wachlarza oferowanych usług. O ile na początku w rachunku widniało 67,6 mln zł przychodów, o tyle na koniec poprzedniego roku było to już ponad 302 mln zł, więc wzrost był niemal pięciokrotny. Co równie istotne, zdaje się, że bieżący rok również będzie pod tym kątem bardzo udany (choć tutaj pod uwagę bierzemy już całą grupę kapitałową). W przeciągu pierwszego półrocza skonsolidowane dochody to bowiem ponad 259 mln zł, czyli niemal 70 proc. więcej r/r.

Wynikowo tylko w 2011 roku Unimot miał pewne problemy z uzyskaniem progu rentowności, generując wówczas stosunkowo niewielkie straty. W kolejnych okresach sytuacja była jednak już znacznie lepsza i Emitent trwale powrócił „na plus”. Z reguły poziom zysków był dość duży, choć warto zwrócić uwagę na poziom obrotów, jakie generuje Spółka (a w tym roku Grupa). W efekcie, uzyskiwane marże okazują się stosunkowo nieduże, choć jest to typowa sytuacja w branży, w której funkcjonuje Unimot. Średnia rentowność sprzedaży w okresie 2011 – 2013 to 0,71 proc., przy rentowności operacyjnej, EBITDA i netto na poziomie kolejno 0,54, 0,82 i 0,2 proc. Zauważmy jednak, że w ujęciu skonsolidowanym marże są dobre i wyższe zarówno niż w analogicznym okresie 2013 roku, jak i w poprzednich latach obrotowych. Jeżeli zatem Grupie uda się utrzymać taki poziom zyskowności, najpewniej okaże się, że 2014 rok zakończy się najwyższymi, jak dotąd, zarobkami.

O ile w 2011 roku zwroty z aktywów i z kapitału własnego były ujemne, o tyle później trwale powróciły „na plus” i osiągały przyzwoite wartości. W okresie 2011 – 2013 ROA średnio wyniosła 2,02 proc., a ROE 5,36 proc.

Jeżeli chodzi o pełne lata obrotowe, to tylko w 2013 roku Unimot zanotował dodatnie przepływy operacyjne. Zwykle Emitent notował także stosunkowo spore przepływy inwestycyjne, ale wskaźnik źródeł finansowania inwestycji nie wskazywał na przeinwestowanie. Tylko w 2012 roku był on nieco zbyt wysoki, ale było to minimalne odchylenie od pożądanego zakresu (od 0 do 1), więc nie jest to czynnik, który uzasadniałby jakiekolwiek obawy.

Wskaźnik ogólnego zadłużenia Grupy na koniec czerwca tego roku wyniósł niecałe 83 proc. Nie jest to oczywiście najniższa wartość, ale także nie jest to poziom, który wskazywałby na niebezpieczeństwo sytuacji. Odmiennie prezentuje się relacja długów do kapitału własnego. Tutaj narosłe zobowiązania są bowiem pięciokrotnie większe od posiadanego kapitału, co jest dużą wartością, tym bardziej, że już w poprzednich okresach relacja ta przekraczała poziom 100 proc.

Jednocześnie warto zwrócić uwagę na spore pokrycie zobowiązań krótkoterminowych środkami pieniężnymi. Wskaźnik ten na koniec drugiego kwartału wyniósł przyzwoite 16 proc., co więcej, biorąc pod uwagę to, że w tym czasie również istotnie wzrosły skonsolidowane zobowiązania.

Także w przypadku długu netto na uwagę zasługuje aprecjacja zadłużenia w ujęciu skonsolidowanym. Dotąd relacja długu netto do EBITDA była dość stabilna, co wskazuje na racjonalną politykę zarządzania zobowiązaniami. Sporo wskazuje także na to, że w tym roku będzie podobnie.

Udział zadłużenia długoterminowego w finansowaniu majątku własnego po pierwszym półroczu wyniósł 0,31, co jest nieco niższym poziomem od optymalnego, ale nie jest to zła wartość, tym bardziej, że jest ona wyższa niż w poprzednich okresach. Przyjmuje się bowiem, że powinno być to od 0,5 do 1. Sporo wyższe było za to zastosowanie kapitału obcego w finansowaniu majątku obrotowego – zwykle długi były nieco niższe od posiadanych aktywów obrotowych, ale po dwóch kwartałach tego roku łączne zobowiązania okazały się już minimalnie wyższe.

Na koniec przyjrzyjmy się wskaźnikom płynności. Te jednak prezentują się bardzo dobrze i sytuacja ta dotyczy właściwie całego okresu, jaki wzięliśmy pod uwagę. Wskaźnik bieżący był nieznacznie niższy od pożądanego zakresu po pierwszym półroczu tego roku, podobnie jak wskaźnik szybkiej płynności. Jak wspominaliśmy, są to jednak małe odchylenia, więc pod tym względem sytuacja Spółki również prezentuje się dobrze.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama