Światła na Telemedycynę

- Utworzono: środa, 29, październik 2014 06:04

Akcje Telemedycyny Polska S.A. w przeciągu ostatnich kilku lat zostały opanowane przez podaż. Na początku obecności na rynku sytuacja była jednak odwrotna.

Debiut Spółki na NewConnect to bowiem 18 sierpnia tego roku. Wcześniej udało jej się zakończyć wartą 1,44 mln zł ofertę prywatną, a pierwszego dnia notowania wzrosły z 1,8 do 2,2 zł. Był to jednak tylko wstęp, bo niedługo potem za akcje płacono nawet około 7 zł. Potem kurs nieco spadł, ale na początku 2012 roku ponownie zameldował się w obrębie 6 zł.

Dopiero od drugiej połowy 2012 roku instrumenty zaczęły oddawać część swej wartości. Z biegiem czasu akcje taniały i można powiedzieć, że w zasadzie trend ten trwa do dziś. Na ostatnim zamknięciu za jeden papier płacono 1,63 zł, ale dodajmy, że było to jeszcze 30 września. Walory Spółki są bowiem bardzo mało płynne i jest to zapewne czynnik, który może odstraszać część inwestorów.

Wskazanie przyczyn takiego stanu rzeczy nie jest proste. Free float wynosi 16,04 proc., więc nie jest to, co prawda, zbyt wysoka wartość, ale i również nie bardzo mała. Dodajmy, że w akcjonariacie Spółki znajduje się m.in. TFI PZU S.A., które posiada 5,07 proc. papierów. Kluczowy pakiet (36,28 proc.) kontroluje TLP Inwest Sp. z o.o., w której funkcję prokurenta piastuje Szymon Bula, czyli wiceprezes Telemedycyny. Do prezesa – Ireneusza Plazy – należy 24,14 proc. akcji. Do Impera Seed Fund sp. z o.o. Fundusz Kapitałowy Sp. K. należy 10 proc. walorów, a do Janusz Orła 8,48 proc.

Czym trudni się Emitent? Telemedycyna reklamuje się jako lidera teleopieki kardiologicznej w Polsce. Spółka speckalizuje się w usługach telekardiologicznych dla indywidulnych pacjentów oraz dla placówek medycznych na terenie całej Polski. Posiada własne Centrum Monitoringu Kardiologicznego, które czynne jest przez całą dobę, 365 dni w roku i obsługuje kilka tysięcy badań miesięcznie. Przedsiębiorstwo oferuje także usługę Kardiotele, czyli całodobową opiekę kardiologiczną – pacjenci wyposażani sa w osobisty aparat EKG, dzięki któremu mogą przesłać przez telefon swe badania i konsultować je z dyżurującym lekarzem za miesięczny abonament.

Spółka kontroluje również 100 proc. akcji Centrum Nadzoru Kardiologicznego Kardiofon Sp. z o.o., przez którą prowadzona jest Przychodnia Kardiologiczna dla Dzieci i Dorosłych Kardiofon w Warszawie.

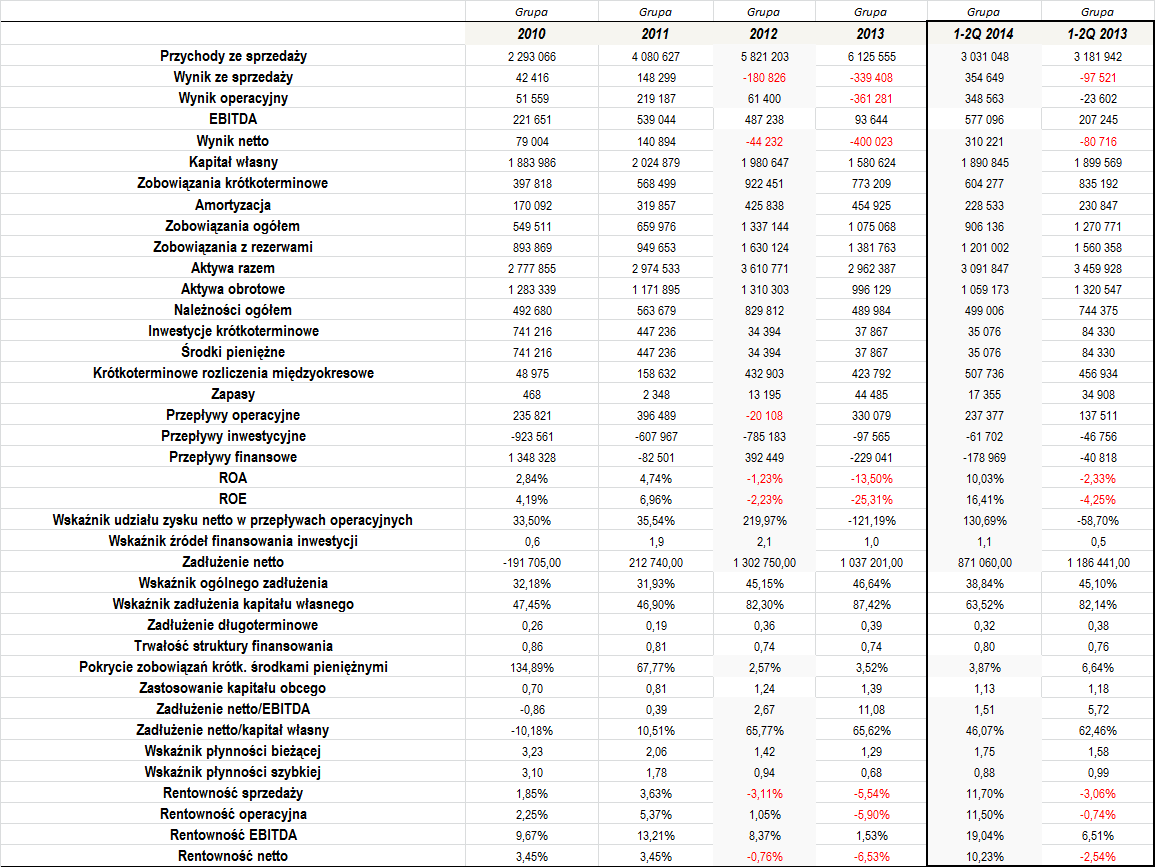

Co mówią liczby?

Okres 2010 – 2013 to przede wszystkim czas wzrostu przychodów Grupy. Średniorocznie zwiększały się one o prawie 28 proc., co trzeba przyznać, jest sporą wartością. Po dwóch kwartałach tego roku wykazano już nieco ponad 3 mln zł skonsolidowanych przychodów, co oznaczało około 5 proc. spadek r/r.

Pod kątem wyników finansowych sytuacja prezentowała się już mieszanie. O ile w 2010 i 2011 roku wyniki były dodatnie, o tyle w 2012 i 2013 roku Grupa zanotowała już m.in. stratę na sprzedaży, a także na poziomie netto (w 2013 roku widniała także strata EBIT). Po dwóch kwartałach tego roku sytuacja prezentuje się już znacznie lepiej niż rok wcześniej. Warto jednak wskazać, że Spółka w drugim trymestrze zdecydowała o zmianie polityki rachunkowości w zakresie rozliczania kosztów pozyskiwanych umów. W efekcie rezultaty były zauważalnie lepsze niż poprzednio – gdyby nie zdecydowano się na zmianę, Telemedycyna wykazałaby w pierwszym półroczu m.in. 205 tys. zł EBITDA i 14 tys. zł straty netto.

Zauważalne jest to, że Grupa regularnie notowała zysk EBITDA. Oczywiście spowodowało to, że i marże na tym poziomie zwykle były najwyższe – średnio (w okresie 2010 – 2013) wyniosły one 8,19 proc. Dla porównania, przeciętna rentowność sprzedaży to -0,79 proc., operacyjna 0,69 proc., a netto -0,1 proc.

Grupa zwiększała poziom posiadanych aktywów w zasadzie do 2012 roku. Później uległ on pewnemu zmniejszeniu, ale nie były to duże zmiany. Za sprawą późniejszych strat, kapitał własny rósł w okresie 2010 i 2011 roku. Wiele wskazuje jednak na to, że w bieżącym okresie również będzie on wyższy, bo Grupa, póki co, notuje udany rok pod względem wyników. Dodajmy, że średnia ROA i ROE to kolejno -1,79 i -4,1 proc.

Cieszyć może to, że Teledycyna Polska notowała zwykle dodatnie przepływy operacyjne – wyjątkiem był jedynie 2012 rok. Zauważmy, że wskaźnik źródeł finansowania inwestycji w 2011 i 2012 roku w sporym stopniu wykroczył poza optymalny zakres. Wówczas Grupa zanotowała dość duże ujemne przepływy inwestycyjne, które nie zostały w wystarczającym stopniu skompensowane przepływami operacyjnymi i finansowymi.

Pod kątem zadłużenia sytuacja Grupy nie prezentuje się najgorzej. Dług netto zachowywał się bardzo stabilnie, a porównaniu do EBITDA był stosunkowo niewysoki, choć w 2013 roku wskaźnik prezentował się już słabo. Zwróćmy jednak uwagę na to, że zarówno zadłużenie kapitału własnego, jak i relacja długu netto do kapitału kształtowały się dość dobrze, a na koniec pierwszego półrocza dodatkowo istotnie poprawiły się w stosunku do końca 2013 roku. Niski pozostaje także wskaźnik ogólnego zadłużenia – w całym okresie naszej analizy wyniósł on przeciętnie 38,95 proc., co jest bardzo bezpiecznym poziomem.

Warto również zwrócić uwagę na dobry wskaźnik trwałości struktury zadłużenia, który po pierwsze był dość stabilny przez cały okres, jaki wzięliśmy pod uwagę, a po drugie znajdował się na dość wysokim poziomie. Nieco poniżej właściwego zakresu oscylował za to udział zadłużenia długoterminowego w finansowaniu kapitału własnego, a także w oczy rzuca się spore zastosowanie kapitału obcego.

Grupa posiadała dość spore środki pieniężne w 2010 i 2012 roku. Potem były one już niższe, co spowodowało, że wskaźnik pokrycia zobowiązań krótkoterminowych gotówką także zmalał. W całym okresie 2010 – 1-2Q 2014 wyniósł on przeciętnie 42,52 proc., ale wyniki mocno zawyżają pierwsze dwa lata analizy.

Wskaźniki płynności prezentowały się dość dobrze. Wskaźnik bieżący praktycznie regularnie oscylował w pożądanym przedziale, co należy ocenić bardzo pozytywnie. Wskaźnik szybki także prezentował się właściwie, choć pewnym wyjątkiem w ostatnim czasie był 2013 rok (na koniec pierwszego półrocza wskaźnik uległ jednak już poprawie).

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama